1月29日、日銀は「マイナス金利付き量的・質的金融緩和」の導入を発表しました。マイナス金利の導入については、金利引き下げによって、企業の設備投資や個人の住宅投資が促進される可能性がある一方、個人が預金から得られる利息収入が減ることや、貸出金利の低下が金融機関の収益に影響を与えることなどが懸念されるなど、賛否両論があるようです。

日本の株式市場はというと、発表直後は大幅高となったものの、2日後には下落に転じ、2月中旬にかけて大きく値下がりするといった展開となりました。為替市場で円高が進行したことから、マイナス金利政策は逆効果だったのではないかという議論も一部にあるようです。しかし、今回の株安・円高の背景は、原油価格の急落、欧州の金融機関の経営不安、中国経済の失速懸念、米国経済の不透明感など複数の外部要因が重なり、投資家のリスク回避的な動きが加速したことが主な要因であり、マイナス金利そのものが株価にマイナスの影響を与えたものではないと考えています。今回は、世界経済の先行き不透明感が強まる中でのマイナス金利政策の導入という大きな環境変化を踏まえ、ジパングの投資戦略についてご説明します。

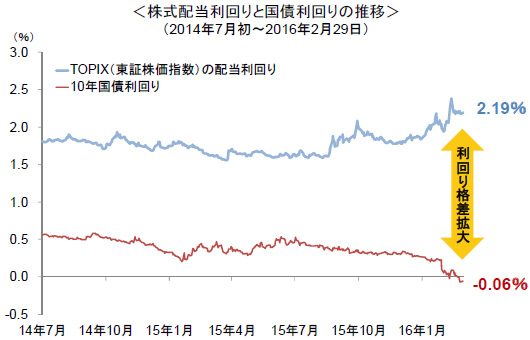

マイナス金利の導入後、長期金利の指標となる10年物国債の利回りがマイナス圏まで低下する一方で、足元の株価下落などにより、TOPIX(東証株価指数)の配当利回りは2%を上回るなど、株式と国債の利回り格差は、歴史的にみても高い水準まで拡大しています。足元で円高が進行していることなどに伴ない、来期業績において高い伸びは期待しにくい状況ではあるものの、日本企業が株主還元を強化する動きは続いていることから、配当については底固く推移する見通しです。金融機関や年金基金など、債券での運用を中心としてきた機関投資家の多くは、債券利回りがマイナスとなったことで、深刻な運用難に陥っているとみられることから、徐々に債券から割安感が強まっていると判断される株式へのシフトを進める可能性があるとみています。中でも、配当利回りが高く、業績が安定している企業が注目されることが想定されます。

マイナス金利は、企業の資本政策にも大きな影響を与える可能性があります。日本企業は、コーポレートガバナンス・コードの導入などを背景に、資本効率を重視し株主還元を強化するなど企業統治改革を進めてきました。銀行がマイナス金利への対応として大企業の預金から手数料を徴収し、事実上のマイナス金利とすることを検討していることに伴ない、今後は必要以上に余剰資金を保有することに伴なうコスト負担の回避に向けて、配当や自社株買いをより積極化して資本効率を高める動きが加速する可能性が考えられます。2月半ば以降、大手通信会社や大手完成車メーカーが、相次いで大規模な自社株買いを発表していることは、このような変化を先取りした動きかもしれません。

金利の低下で需要が喚起される可能性がある業界としては、不動産関連業界が挙げられます。住宅ローン金利の低下で、マンションなどの需要の高まりが見込まれるほか、機関投資家が相対的に高い利回りを求めて、上場REIT(不動産投資信託)や、私募の不動産ファンドなどへの投資を検討する可能性が見込まれます。これらの動きによって、不動産取引の活発化や、不動産価格の上昇が想定され、不動産関連企業が注目される可能性があります。

一方で、金利低下が収益をやや圧迫する可能性がある業界として、銀行業界が考えられます。有力な資金調達手段である個人預金には当面マイナス金利が適用されない見通しである一方、銀行が預ける日銀当座預金の一部がマイナス金利の対象となったうえ、主な運用対象である国債の利回りもマイナスとなっていること、さらには、貸出金利も低下が見込まれることなどから、収益への一定の影響は避けられない見通しです。ただし、大手銀行では、手数料ビジネスなどの非金利収益の拡大を図っていることや、政策保有株式の売却を進めていることなどで、大幅な収益の落ち込みは避けられる見通しであることから、過度に懸念する必要はないと考えています。

ジパングでは、マイナス金利の導入や、世界経済の不透明感の強まりなどを考慮して、配当利回りの水準が比較的高く、安定した業績が見込まれる企業、そして、株主還元の姿勢に変化が見られる企業、不動産関連企業、個別要因で業績を伸ばせる企業などの保有比率を高めてきました。一方で、世界経済の不透明感が強まっていることなどから、海外経済の影響を受けやすい企業や金融関連企業の保有比率を低下させるなど、ポートフォリオの入れ替えを進めてきました。不透明な外部環境が続く中、当面はやや不安定な市況動向が続く可能性はありますが、中期的に見れば日本株は割安な水準にあると考え、好業績が見込まれる企業への積極的な投資を行なってまいります。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。