2010年9月21日

皆様いかがお過ごしでしょうか。前回のコラムからかなり間が空いてしまいました。ひとえに私の筆不精が原因でした。

それにしても今年の夏は非常に暑い夏でしたが、一方、株式市場は心臓発作を起こしそうなくらい寒い相場でした。今年6月に上場MSCIジャパン株(1544)の設定の打ち合わせで、同ETFをマーケットメイクしてくれる証券会社のディーラーさんが、今年の8月から9月くらいは市場が悪くなると話していたことを思い出しました。この悪い相場ですが、考えようによっては新たに投資をするチャンスかもしれません。ETFは値段を決めて売買・投資をすることが可能といった特徴を活かす投資するのもいいのではと思います。

さて、前回は上場MSCIジャパン株(1544)の設定・上場に寄せて、現物株式バスケット(ポートフォリオ)によるETFの設定と償還(交換)についてご説明いたしました(No.7 アジアと日本の投資家に便利なETFの設定)。今回はその続編で、現物株式バスケットによらないETFの設定・償還についてご説明し、日本のETFの設定・交換方式が3種類あることをご紹介します。

海外資産ETFの設定が困難な現物株式設定・交換方式

現物株式バスケットによる米国株ETF(日本国内籍ETF、以下国内籍ETF)を組成しようとしたら、どのようになるか考えてみたいと思います。まず、ファンドを設定するためには、“信託銀行の口座に現金や有価証券等の「物」を入れないと契約が発生しない”ということが前提となります(現在は法律が改正されて、約束で契約が発生する約諾主義がとられていますが、実務は従来のままです)。株式現物バスケットによるETFの設定の場合、その現物株式バスケットを信託銀行の口座に入れてようやくETFが設定できることになります。よってETFの設定基準価額が決まった翌日には現物株式バスケットをETF信託勘定に入れておかないと設定ができません。

また、基準価額ですが、ETFも非上場の投資信託と同様に毎日、一日一回計算されます。米国株式を運用対象としていますので、日本の日中の時間帯に把握できる価格で最も新しい価格は前日の引け値になります。この前日引け値を今日の為替レート(日本時間10時のTTM ※)で換算して、今日の基準価額が計算されます。そうするとこの今日の為替レートがわかる時間以降では、基準価額がどの程度になるかかなりの確度で推定できてしまいます。そこでETFの市場価格と基準価額の裁定で不当な利得を得る余地を無くすために設定の基準価額適用を当日でなく、翌日にしています。これは非上場の投資信託と同じ扱いになります。以上から、もし現物株式バスケットによる国内籍米国株 ETFの設定フローを作ると次のようになります。

| 日本時間 | 米国時間 | 指定参加者(証券会社) | ETF管理会社(投信会社) | |

|---|---|---|---|---|

| 1日目 | 15:00 | ETFの設定申込 | ||

| 2日目 | 日中 | 現物株式バスケット振替指図 | ||

| 19:00 | 適用基準価額の算出 | |||

| 真夜中 | 日中 | 信託口座に現物株式バスケット受入 | ||

| 3日目 | 朝 | 夜 | 信託口座確認 | |

| 日中 | ETF受益権の発行 |

上記の網掛け部分が、ETFの信託口座に株式現物バスケットが入るタイミングで、日本では真夜中になります。日本でこの現物株式バスケットの振替が確認できるのが翌朝になり、米国の株式等の振替機関は閉まっている時間になります。日本の振替機関ではあまり起こらないのですが、海外の振替機関では、この振替がうまく行なわれない事象(フェイル)が起きます。これに気づいたときには、海外の振替機関は閉まっています。日本の現物株式バスケットによるETFの制度は、このように振替ができなかった部分について現金を併せて拠出することを認めていませんので、設定を取り消さなければならなくなります。また、現金を受け入れることが認められていても、米国の株式市場も閉まっていますので、その現金を使って、振替ができていない株式をすぐに手当することも困難です。そのため現金がETFの中に滞留してしまうと、運用の組入比率も低下し、指数への連動性が低下するリスクが発生してしまいます。また、海外の市場では株式の口座間の振替が、そもそもできない国もあります。

以上のように株式現物バスケットによる外国株式のETF組成がかなり難しいことがご理解いただけるのではないかと思います。

海外資産ETFの設定を容易にした現金設定方式

2007 年8月10日、ある運用会社が大阪証券取引所にロンドンの金価格に連動するETFを上場させました。このETFの仕組みは画期的で、大変衝撃を受けたのを覚えています。当時、当社は中国A株(中国本土市場に上場している人民元建ての株式)のETFを開発中でしたが、開発の手掛りを見つけられず苦悩していました。

日本初のETFは、1995年の日経300型上場投資信託です。このETFの仕組みは現金で設定し、ETFが日経300の構成銘柄を買い付け、償還(一部解約)時にはETFが保有している日経300の構成銘柄を払出すものでした。金価格連動のETFは、日経300型上場投資信託の仕組みを活用しており、現金で設定し、ETFが金価格に連動する債券を買い付け、償還(一部解約)時にその債券(仕組債)を払出すというものです。この仕組みに感銘を受けました。

当社もこの仕組みを参考にし、2008年4月に中国A株のETFである上場パンダ(1322)を設定・上場しました。このETFは現金で設定し、ETFが中国A株に投資する私募ファンド(投資信託)を買い付け、償還(一部解約)時にその私募ファンドを払出すという仕組みです。

より便利に海外資産ETFの組成を可能にする3つ目の方式

前述の開発で、様々なETFの開発の可能性が広がり、実際に外国株式や通貨のETFが組成・上場されることになりました。しかしながら、投資家や ETFを扱う指定参加者(証券会社)にとって、償還(一部解約)時に仕組債や私募ファンドを受け取るのは不便なところがありました。3つ目の方式となる「現金設定・現金償還のETFの制度」整備が待たれました。

現金設定・現金償還のETFの制度は、元々商品指数先物のETFを組成できるようにと準備されたものです。2009年夏にこの制度が導入されましたが、この新制度を受けて、最初に設定・上場されたETFは、WTI原油先物のETFでした。当社がこの制度を使った初めてのETFは、2009年9月に設定・上場した上場外債(1677)です。この上場外債(1677)は、国内籍のETFでは初めての外国債券を対象とする、毎月分配型のETFです。以降、当社では、この制度を使って上場MSCIコクサイ株(1680)、上場MSCIエマージング株(1681)といった海外株式のETFを立ち上げました。

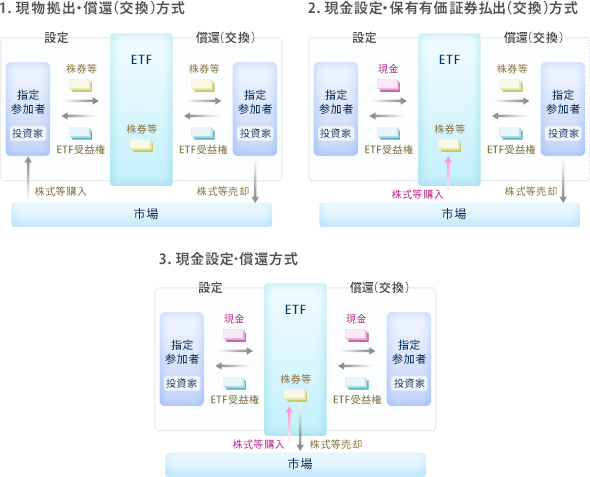

まとめますと、日本のETFは、以下の3つの方式があります。

- 1.現物株式設定・償還(交換)方式

- 2.現金設定・保有有価証券払出(交換)方式

- 3.現金設定・償還方式

ETFの運用会社は、この3方式と運用対象の特性を考えて、新商品を検討していくことになります。制度が整ってきたことで、様々な運用対象のETFが作れるようになってきました。

日興アセットETFセンターの心構え

今回のコラムで基準価額の説明(海外資産のファンドは、前日引け値と当日の為替レートを使って基準価額を計算)を書いているときに、昔の出来事を思い出しました。ある方に基準価額が計算されるまでの流れを説明したことがありました。なかなかご理解いただけなかったようで、とうとうご立腹されて「言語明瞭、意味不明」と怒鳴られたことがありました。今でも、そのときの説明は平易に分かり易くしたと思っていますが、自分の説明に問題があったのか悩みました。現在、ETFの仕事に携わるようになって、あまり一般の方に馴染みのない、また、思ったよりは複雑なETFの仕組みを少しでも多くの方にご理解いただきたいとの思いでコラムを書いていますが、「平易に分かり易く、かつ正確に」を心掛けたいと思います。セミナーや講演会でもお話しする際にも同様のことを心掛けるつもりです。引き続き日興アセットマネジメントのETFを宜しく御願いいたします。

以上

※TTM:「中値」とも呼ばれ、10万ドル未満の外国為替取引をする際の基準レートとして用いられる外国為替レートのことです。