2011年7月15日

2001年7月13日、現物バスケットによる設定・交換型の本格的なETFが日本に導入されました。それから10年後の2011年7月13日に機関投資家を対象にした第3回日本ETFフォーラム(主催:「オルイン」「Ma-Do」の株式会社クライテリア、協力:FTSE、MSCI、QUICK、S&P、後援:東京証券取引所、大阪証券取引所、名古屋証券取引所、東京工業品取引所)が開催されました。私は、三菱UFJ投信の代田氏、シティグループ証券の音堂氏と共に、ステート・ストリート・グローバル・アドバイザーズの中岡氏がモデレートする「金法資金運用受難の時代にETFが果たす役割」というセッションにパネリストとして参加しました。

昨年の12月から日本銀行が市場に流動性を供給するためにETFを購入し始めたことや、大手証券会社にETFの営業を専門に担当するチームが発足し、その活躍もあり、金融法人の方々にETFの認知が広まってきていることを実感します。しかしながら、まだなかなかETFが正当に評価されていない、利用が進んでいないという印象もありました。セッションでは、時間の制限もあり十分にお話できなかったと感じたので、今回このコラムで、過去にいただいたお問い合わせ、ご質問に対する回答と併せた形でご説明したいと思います。

ETFは純資産価格(NAV)で取引ができない?

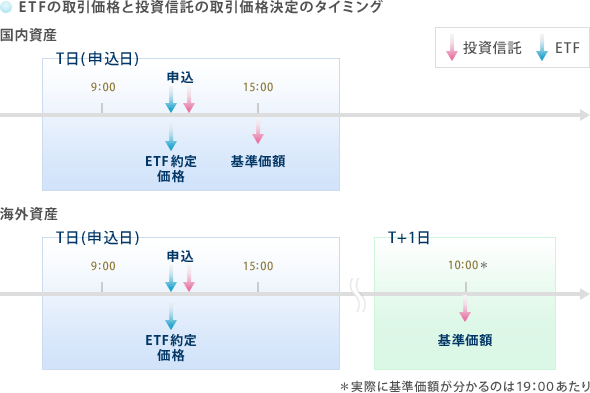

取引時間中ば純資産価格(NAV)が算出されないので、推定純資産価格(iNAV)に対して、ETFの価格は需給要因でプレミアム・ディスカウントが発生することになります。一方、投資信託は基準価額(純資産価格NAV)で売買されることから、基準価額(純資産価格NAV)から乖離して取引されるETFのようなことが少ないという受け止め方があります。これは一面では正しいのですが、大きなポイントを見落としているように思います。

上の図を見ると、投資信託はTの引けまたはT+1に値段が確定することから、取引を発注して値段が決まるまで間があります。この間にマーケットの変動リスクに丸々さらされることにご留意ください。ETFは取引の発注後、約定すればすぐに値段を確定できます。さらに、昨今のETFの取引手法は進化しています。推定純資産価格(iNAV)や純資産価格(NAV)を基準にした値決めも行なわれています。

日本のETFは流動性が低くてだめ?

取引が活発ではないETFもあるのは事実なのですが、取引所内の見える売買だけがETFの流動性ではありません。これについては前回のコラム(No.18)で触れましたが、ETFの投資対象の流動性や派生商品の流動性を使ってETFそのものの流動性を上げることが可能です。

- データ出所:Bloomberg

- データは2011年1月4日から5月31日までの1日あたり平均、ETF売買金額は上場TOPIX(1308)、株式市場売買代金は東証1部、先物はTOPIX先物

- ※データは過去のものであり、将来の運用成果などを約束するものではありません。

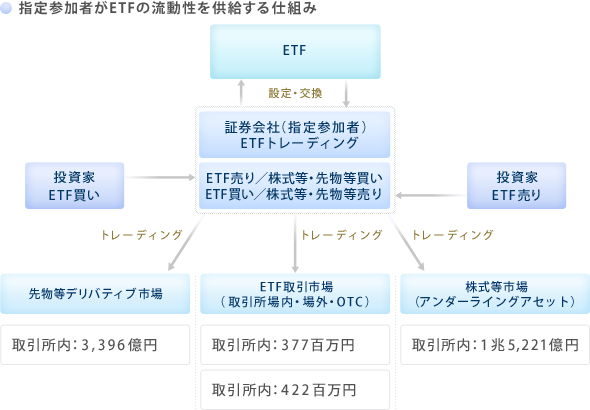

上の図は証券会社(特にETFにバスケットを持ち込んで設定や交換をする証券会社は指定参加者とも呼ばれます)が行なうETFの設定・交換の流れです。例えば上場TOPIX(1308)を100億円分買いたいという投資家がいたとします。最近のETFの取引所内の1日平均出来高が4億円弱ですから、25日くらいまたはそれ以上の日時をかけないと購入できないように思われるかもしれません。しかしながら指定参加者はこの上場TOPIX(1308)を自己勘定で在庫として保有している場合があります。それを立会い外売買、取引所外売買で対応することもあります。また、指定参加者にその在庫がない場合でも、株式市場(取引所内・取引所外)でTOPIXの現物バスケットを100億円分調達(通常、問題なく売買できる単位です)し、そのバスケットで上場TOPIX(1308)を設定し、投資家に売り渡すという方法もとることができます。さらに、TOPIXの現物バスケットの調達時に先物でヘッジする手法を取ることもあり、投資家のETFの売りの場合も逆の買いで対応することになります。このように指定参加者がETFの流動性を提供するマーケットメーカーとしての役割を果たします。日本籍のETFは、指定参加者が2社以上付かないと上場できない規則になっています。

このようなことから、TOPIXに採用されている株式は合計1日1兆円を超える流動性があり、ETFもこの流動性を活用できる仕組みになっています。表面では4億円弱の流動性しかないように見える上場TOPIX(1308)は、実は高い流動性を持っている金融商品なのです。この仕組みが、欧米においてETFの急速な普及の理由の一つに挙げられます。

同じ指数に連動するETFは、どこの市場で取引をしたら良い?

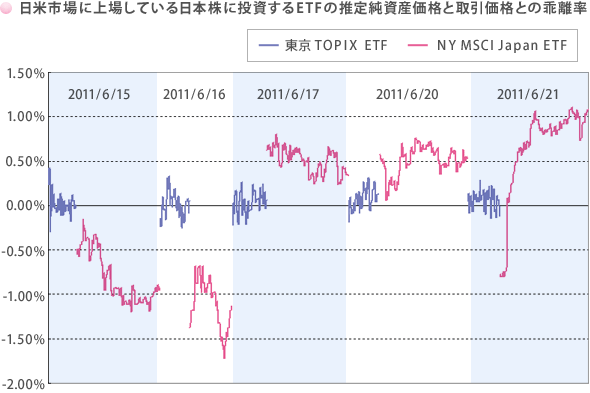

同じ指数に連動するETFなら、売買の活発な市場で取引する、例えば米国市場で取引するほうが、売買が活発なので価格もこなれていると思うかもしれません。しかしながら、留意点もあります。米国市場と昼夜がちょうど逆転する日本市場との比較が分かりやすので、日本株ETFを日本市場に上場しているものと米国市場に上場しているもので比べてみます。

- データ出所:Bloomberg

- 東京TOPIX ETFは上場TOPIX(1308)、NY MSCI Japan ETFはEWJ US。

- ※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

上の表は、推定純資産価格(iNAV)とETFの取引価格との乖離率の推移を表したものです。米国市場のETFは1日の出来高が200億円から600億円もある一方、日本市場の同じETFの1日の出来高は4億円弱です。しかし、出来高の多い、取引の活発な米国市場のETFの方が、乖離率が大きくなっています。時差を考えれば、これはあたりまえの現象です。米国ETFの取引時間に算出されている推定純資産価格(iNAV)ですが、投資対象資産(アンダーライング・アセット)は日本株で、この時間は取引がされていないことから値段が動かないままで、値段が動くのは円ドル為替の部分のみになります。結果、米国市場のETFは米国株の動きやその時間の情報を織り込んで独自に売買されることになる一方、推定純資産価格(iNAV)については株価が固定され、為替の変動部分のみを反映した動きになります。そのため乖離率が大きくなります。その売買価格は、複数投資家の自由意志で値決めされた結果なので、正当な価格といえますが、投資対象資産の評価額(推定純資産価格(iNAV))とは別に値決めされた結果です。一方、日本のETFは投資対象資産とETFが同じ時間に取引がなされます。よって、投資資産の評価額(推定純資産価格(iNAV))の近辺で売買しないと、他の市場参加者に得をさせる状態にさせかねません。

投資対象資産と同じ時間にETFの取引をすると、その流動性が活用できて、投資対象資産の評価額との対比で価格の透明性が高いことがお分かりいただけると思います。

同じ指数に連動するETF、税金に関してはどこ籍が有利?

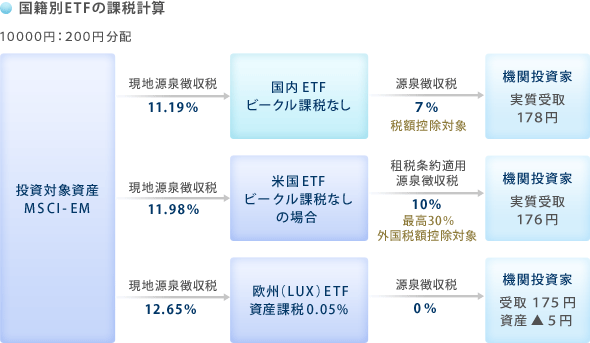

日本株の指数に連動をめざすETFは日本だけでなく、米国でも取引されているETFがあります。税金の有利不利は、投資対象資産や運用手法などによって変わってきます。通常、米国株が投資対象であれば米国籍、日本株が投資対象であれば、日本籍のETFが有利です。では、その他色々な国の資産が組入れられている指数のETFの場合はどうでしょうか。例えば、投資家に人気の高いMSCIエマージング・マーケット・インデックスを投資対象とし、現物の完全法で運用を行なったとした場合、次の図のように、僅差ではありますが、日本籍ETFが有利になります。

- ※ビークル課税:法人税のこと

- 2011年3月末MSCIデータ、BBHタックスマトリックスを基に日興アセットマネジメントが試算。

- ※データは過去のものであり、将来の運用成果などを約束するものではありません。

日本の投資家にとって、ほとんどの場合、日本籍の金融スキームが有利になっています。金融法人においてはETF収益の計上処理については、次のような処理になっています。

ETFの会計処理についてはこちらのレポートもご参照ください。ご参考にしていただければ幸甚です。

| 現物(バスケット)設定・交換型ETF | 現金設定・一部解約型ETF | |

|---|---|---|

| 配当収益※1 | 配当収益 (業務純益(コア)) |

配当収益 (業務純益(コア)) |

| 売買 | 売買損益 | 売買損益 |

| 償還※2 | 売買損益 | 配当収益 (業務純益(コア))※3 |

- ※1 特別分配金はありません。常に配当収益として認識します。

- ※2 現物(バスケット)設定・交換型ETFは交換、現金設定・一部解約型ETFは一部解約となります。

- ※3 運用対象によって売買損益に計上するケース、また、損失の場合は国債等債券償却損(その他業務純益)に計上することがあります。会計士とご相談ください。

一銘柄の発行済株式(時価総額)の5%が保有上限?

このような運用制限を投資家が定めるのは、取引方法が似ているため、ETFを株式と同じように捉えているためだと思います。株式と投資信託のハイブリッド金融商品であるETFの性質を理解すれば、そのような制限が無意味なことがわかると思います。5%を保有上限とするのは、(1)ETFが大量保有報告(5%ルール)の対象と勘違いしていて、その報告を避けるために制限を設けている、(2)売却処分時の流動性リスクを低減するといったことが考えられます。

| 当局への報告義務 | |

|---|---|

| 日本籍ETF | 報告対象外 |

| 個別株式(参考) | 発行済総数の5%を超えて保有した者は、 5営業日以内に大量保有報告書を提出 |

- ●ETFの発行済口数は、都度、ダイナミックに増減します。

- ●ETFの流動性の拠り所は投資対象資産(アンダーライングアセット)の流動性ですので、ETFの発行済口数やETF自体の市場売買高を基準にするのは適当ではないと考えられます。

ETFは大量保有報告の対象ではありません。また、流動性リスクの低減目的であれば、投資対象資産の流動性が活用できることを前段でご説明したように、ETFは発行済口数(または、時価総額)やETFの市場売買高を商品の良し悪しを判断するのは適当でないこともご理解いただけると思います。あえて流動リスクを議論するなら、ETFの投資対象の時価総額を基準にすることが適当ではないでしょうか。

ETFの説明をしてくると、出来高の少なさによりネガティブな反応をされることがありますが、ETFの正しい理解を広めるために、何か当方としてできることはないか考え、対応を実行しています。このコラムに加え、当社のETFのウエブサイトには、ETFの理解に役立つコンテンツをどんどん掲載しています。ぜひ、それらの情報をご活用いただき、当社のETF上場インデックスファンドシリーズの投資をご検討いただければ幸いです。