2012年1月11日

本日、東京証券取引所から新ETF『上場インデックスファンド新興国債券(バークレイズLocal EM国債)<愛称:上場新興国債>(1566)』の上場承認を頂戴しました。当社としてはおよそ1年ぶり、21本目のETFの設定、上場となります。今回は、この新ETFをご紹介いたします。

上場新興国債の組成理由

新興国債券を投資対象にするETFの立ち上げの調査・検討は2010年2月の上場MSCIエマージング株(1681)の上場後に始めました。当社のETF組成コンセプトは投資家の皆様に適正な価格で投資機会をご提供することです。新興国全体の債券を投資対象にするETFは、当社にも、また日本の市場にも導入されていなかったので、ぜひ開発したいと考えていました。

| 日本 | 先進国(除く日本) | 新興国 | |

|---|---|---|---|

| 株式 | 上場225(1330) 上場TOPIX(1308) 上場MSCIジャパン株(1544) 上場新興(1314) 上場大型(1316) 上場中型 (1317) 上場小型(1318) 上場グリーンチップ35(1347) 上場高配当(1698) 上場中国関連株50(1556) |

上場MSCI世界株(1554) | |

| 上場MSCIコクサイ株(1680) 上場S&P500米国株(1547) |

上場MSCIエマージング株(1681) 上場パンダ(1322) 上場チャイナ株(1548) 上場インド株(1549) |

||

| 債券 | 上場外債(1677) | 上場新興国債(1566) | |

| REIT | 上場Jリート(1345) | 上場Aリート(1555) | |

ETFの組成と指数

日本のETFは指数・指標に連動する運用成果をめざすことが取引所の上場要件になっています。まず指数の選定をすることからETFの開発がスタートします。この選定について最大のポイントは、その指数ライセンスの使用の可否です。指数は指数会社の知的財産で、契約をもって使用を許可するものとなっています。特定の指数は特定の使用者との間で排他的な契約が結ばれていることがあり、著名で一般的な指数でもETFの連動をめざす指数に使えないことがあります。投資家に受け入れられている指数であるか、または信頼のある指数会社の指数であるかといったことも大事です。さらに、指数会社からの情報提供姿勢、情報の信頼性も重要となります。なぜなら、指数会社からの指数提供が無くなってしまうと、その指数を連動目標にしているETFは上場廃止、償還となってしまうためです。

次に、その指数に連動をめざす運用が可能かということが検討ポイントになります。当社で運用可能かどうかの他に、指数の対象市場に投資の制約規制のある国は含まれるか、ある場合その規制の影響度合い、はたまた現地税制はどうなのか、指数に採用されている銘柄は売買ができるものなのか(流動性は確保できるか)、さらには、証券などを現地に保管するコストが許容できるものかということです。適正な価格で投資機会を提供するには、極めて大事なポイントになります。運用手法とコストについては第17回のコラムでも触れていますのでご参考ください。

上場新興国債の指数と運用手法

今回の新ETF上場新興国債(1566)が連動をめざす指数は、「バークレイズ・キャピタル自国通貨建て新興市場国債・10%国キャップ・インデックス(バークレイズLocal EM国債)」という指数です。バークレイズ・キャピタルという名前は東京証券取引所に上場しているETN※の管理会社・外資系証券会社としてご存知の方もいらっしゃると思います。同社はETFが連動をめざす指数を提供する会社としては、MSCIやS&Pに次ぐ大手の会社ですが、債券の指数を提供する会社としては最大手(2011年10月末:BlackRock調べ)になります。株式とは異なり、債券の取引は相対の店頭市場で行なうことから、債券取引のビッグプレイヤーでないと広範な銘柄の価格情報を集められないことが、債券指数の提供会社が大手証券会社でもある理由です。

一般に新興国債券については、米ドル建てで発行されるものが多く、米ドル建ての債券指数もあります。米ドル建て債券になると、日本円から投資した場合、そのリターンのほとんどが円ドル為替のリターンになってしまいます。分散投資、投資機会の多様化ということを考えると自国通貨建て債券投資の方が好ましいことや、現在6%を越える利回り水準であることも魅力と考え、現地通貨建て債券に投資するETFを組成することに決めました。

新興国現地通貨建て債券指数の代表的指数であるバークレイズLocal EM国債の採用国は現在19カ国で、債券銘柄数は400銘柄弱です。

| ラテンアメリカ | ヨーロッパ・中東・アフリカ | アジア・パシフィック |

|---|---|---|

| ブラジル チリ コロンビア メキシコ ペルー |

クロアチア チェコ共和国 エジプト ハンガリー イスラエル ポーランド ロシア 南アフリカ トルコ |

インドネシア マレーシア フィリピン 韓国 タイ |

債券のインデックス運用において、指数に採用されている全銘柄を指数どおりの比率で買い付ける完全法は、店頭取引中心の債券投資実務には合わない側面があり、たとえ実行したとしても極めてコスト高になることが予想されます。また、債券の価格変動特性として、残存期間と利率が近い債券銘柄は似た価格変動をする特性があり、この特性とコストのバランスを考えると、サンプリング法と呼ばれる手法が有効になります。グローバル先進国債券に投資をする上場外債(1677)も同手法で運用されています。今回の『上場新興国債(1566)』も、上場外債(1677)と同様に、ETF専用の私募ファンド経由ですが、サンプリング法で絞った銘柄に投資を行ないます。また、運用面の効率性を考えた場合、世界銀行などの国際機関が発行した新興国通貨建て債券を購入した方が有利な場合、代替的に投資をすることもあります。

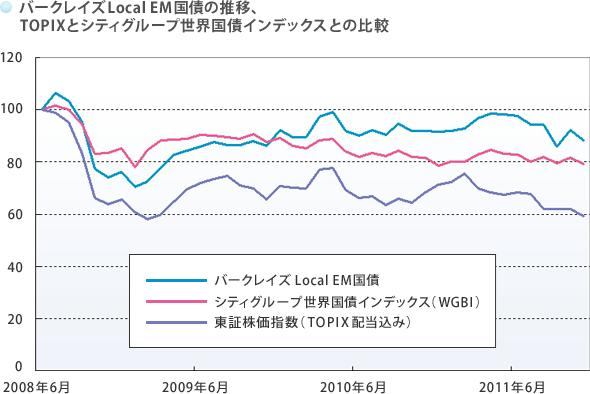

では、このバークレイズLocal EM国債の過去の価格変動をグラフで見てみましょう。

(出所:Bloomberg)

期間は金融危機直前の2008年6月末から2011年11月末までで、指数はバークレイズLocal EM国債(青)=新興国の債券の他に、シティグループ世界国債インデックス(WGBI)(ピンク)=先進国の債券、東証株価指数(TOPIX)(紫)=日本の株式の利払い・配当の再投資リターンの推移です。グラフではリターン特性の差異が見られ、この差異こそがETFで国際分散投資の効果が得られるという今回の新ETFの組成の意義でもあります。

余談ですが、たまたま今回の第21回目のコラムが当社21本目の当社のETFのご紹介になりました。21という数字で、ふと思い出したのが「サントリーウイスキー21」です。何十年も前になりますが、お酒を飲める年になったばかりの大学生の身分では高いお酒には手が届きません。「サントリーウイスキー21」は、いつもの安いウイスキーとはちょっと違うものを飲みたいときに、ちょっと背伸びをすれば手が届く値段設定のものという印象に残るウイスキーの銘柄です。ネットでこの「サントリーウイスキー21」を検索すると、動画投稿サイトに当時のテレビコマーシャルがありました。視聴すると、なつかしいコピー♪二十歳を過ぎたら二十一(にじゅういち)♪が聞けました。このコマーシャルが流れていた当時、東京都豊島区のアパートに住み、このウイスキーを夜通し飲んで二日酔いのまま大学の授業に出たことがありました。発想が稚拙なのですが、社会人になれば二日酔いでも仕事をすっぽかせないから練習だという気持ちだったのです。

今回の新興国債券を投資対象にするETFは、投資の基本から次のステップに進むときに使っていただくETFではないかと思っています。当社21本目のETFも「二十歳を過ぎたら二十一」のコピーコンセプトに重なりました。新しい世界に踏み込む気持ちで、ぜひ、『上場インデックスファンド新興国債券(バークレイズLocal EM国債)<愛称:上場新興国債>(1566)』のご愛顧もよろしくお願い申し上げます。

※ ETN(イー・ティー・エヌ: Exchange Traded Note)は、日本語では「上場投資証券」または「指標連動証券」と呼ばれ、金融商品取引所で売買される債券(Note)です。ETFと同じように株価指数などの特定の指数に連動をめざしますが、ETNの発行体の金融機関が、指数に連動する価格で買取と償還を保証することにより、ETNの価格が指数に連動することを担保します。ETFとは異なり、発行体の信用をもとにETNに対する裏付け資産を持たない(必要としない)ため、その発行体の倒産や財務状況の悪化等により、ETNの価格が下落するリスクや、価値がゼロになってしまうリスクもあります。