2016年5月11日作成(2022年11月30日修正)

上場インデックスファンド日本経済貢献株(1481)の連動指数

日興アセットマネジメントが、また、新しいETFを設定・上場させることになりました。その名前は「上場インデックスファンド日本経済貢献株(商品概要/留意事項)」です。このETFの名前は、従前の当社ETFには無かった新しい挑戦があります。それは、連動対象指数の名称が全く含まれていないETFなのです。当ETFの連動対象指数は、JPX/S&P設備・人材投資指数です。しかしながら、この設備・人材投資指数を名称に組み込まず、「日本経済貢献株」とした理由は、日本経済の要諦は投資と消費にあることは知られていますが、日本企業が設備・人材投資を積極的に行うことにより、投資が活発になり、人材投資から企業の付加価値生産性が向上し、給与所得の向上により消費が活発になるという好循環を日本経済に生み出す、日本の経済発展に貢献する企業群に投資をするETFであることを明確にしたかったためです。

ご存知の方も多いと思いますが、当該指数は日銀の要請に基づいて開発された新指数です。昨年12月18日の日銀の政策委員会・政策決定会合で、新たに年3,000億円の枠を設け、2016年4月から設備投資および人材投資に積極的に取り組んでいる企業の株式に投資するETFを買い入れることが決定されました。当時、このような日銀が要請するETFおよびその連動対象とする指数は存在しなかったので、当初はJPX日経400 に連動するETFを買入対象とし、この施策の趣旨に合致する指数に連動する新規のETFが組成された場合には、速やかに買入対象に加えることとされていました。その新指数のひとつがJPX/S&P設備・人材投資指数で、日本証券取引所グループの東京証券取引所と世界的な指数会社であるS&Pダウ・ジョーンズ・インデックス社の共同開発によるものです。

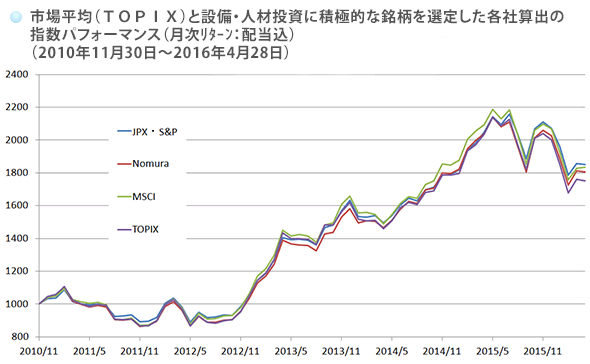

このコラムを書いている今日現在、他には野村證券やMSCI社も同様の指数を開発しています。JPX/S&PおよびMSCIは、定量情報に加えて個別銘柄のアンケートなどの調査情報を加えて銘柄選択を行う一方、野村證券は定量情報で銘柄選択を行っています。 これら3つの指数のパフォーマンスですが、同じ「設備投資および人材投資に積極的に取り組んでいる企業」という要素で選択し、組成した指数であるためか、以下のグラフに見られるように大きな違いは見られません。値動きも大きな違いが無いように見受けられます。

- ※データ開示が一番短いMSCI社の最も長くデータの取れる2010年11月30日を1000として、公表値をもとに、日興アセットマネジメントが指数化しています。

- ※信頼できると判断した情報をもとに日興アセットマネジメントが作成。

- ※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

そして、これらの指数に追随するETFが各社から出てきます。JPX/S&P⇒当社、日興アセット、野村證券⇒野村アセット、MSCI⇒大和投信の組み合わせです。さて、どのように投資家はETFの銘柄を選んだら良いのでしょうか。

ETF選択のポイント:連動対象指数

日本の場合、現在、すべてのETFは特定の指数(価格指標)にその価格変動が連動するパッシブファンドです。その連動対象の指数特性を見て選ぶのは王道の選択方法です。

以下は各指数の大まかな比較表になります。

| JPX/S&P設備・人材投資指数 | 野村企業価値分配指数 | MSCI日本株人材設備投資指数 | |

|---|---|---|---|

| 信用力基準・流動性基準の選定、設備投資・人材投資各要素の順位付け | |||

| 指数構成比率 | 総合スコア×浮動株時価総額 5%キャップ |

浮動株調整時価総額に比例 3%キャップ |

浮動株修正後時価総額× ガバナンス‐クオリティ・スコア 5%キャップ |

| リバランス | 3月、9月の第3金曜日 | 8月20日(休日の場合は翌営業日) | 5月末、11月末 |

| 定期銘柄入替 | 9月の第3金曜日 | 8月20日(休日の場合は翌営業日) | 同上 |

| 先物 | 大阪取引所に上場予定 | なし | なし |

※公開情報から日興アセットが作成

しかしながら、主要な選択要素に違いがないことに加えて、浮動株時価総額をベースに指数構成比率を決定していることが共通しているためか、結果のパフォーマンスに大きな相違がみられなくなっているのは前述の通りです。このなかで最も大きな違いとなるであろうことは、将来上場が検討されている先物の有無かと思われます。これは、流動性の多寡につながる可能性があります。というのは、大阪取引所に上場している先物は、その取引最終日の翌営業日の指数構成銘柄の始値(または気配値)によって算出されるSQ値で清算されるので、原物株(指数)と先物に価格裁定が働きますので、流動性が上がりやすい傾向が出てきます。また、ETFは、基本、指数採用の銘柄を指数の構成比率にどおりに保有している上場投資信託です。よって、このETFも原物株(指数)と先物との関係で価格裁定が働き、流動性が上がりやすい傾向が出るはずです。

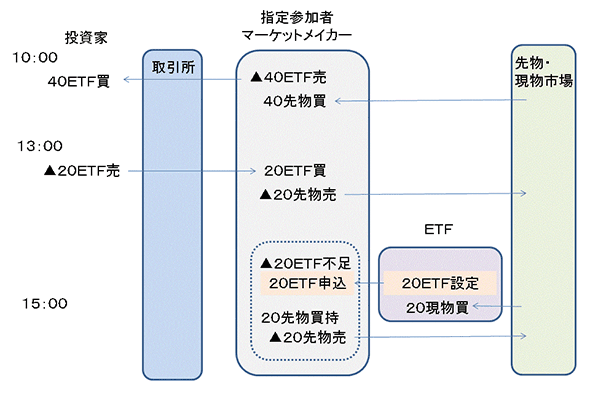

ちなみに、日本のETFの上場制度では、2社以上の流動性提供を確約した指定参加者がつかないと上場できない仕組みになっています。これらの指定参加者はどのように取引時間中のETFに流動性を提供するのでしょうか。

この図は指定参加者がどのようにETFに流動性を提供するかを表したものです。実際には市場規制があり違いがあるのですが、わかりやすくするために省略・単純化をしています。

たとえば、10時に投資家が取引所に当該ETFを40買いに来たとします。指定参加者は40のETFを取引所の場を通して売りつけますが、同時に先物を40買付けヘッジします。指定参加者のポジションは「ETF40売り、先物40買い」となり、市場リスクに対して中立になっています。次に、13時に投資家が取引所に当該ETFを20売りに来たとします。指定参加者は20のETFを取引所の場を通して買付けますが、同時に先物を20売りつけヘッジします。指定参加者のポジションは、10時の売買と通算すると「ETF20売り、先物20買い」となり、市場リスクに対してやはり中立になっています。さて、ETFの設定・解約(交換)申込時限がきました。指定参加者の手元ポジションでは、ETF20売りとなっているので、このETFを調達しなければなりません。そこで、指定参加者はETF20の設定の申込をします。この設定の価格は引け値で構成される基準価額になります。さらに、こんどはヘッジの先物20買いを現物の引け値をターゲットに売却を行います。よって、1日の終わりには指定参加者のポジションは「ETF20売り、ETF設定20」となり、ETF20の売り価格とETF設定20の価格差は先物売買で調整されていて、それぞれの価格も固定されて価格変動リスクもなくなっており、受渡を待つ状況になります。

以上を見ますと、指定参加者のETFの流動性提供には先物が極めて重要な役割を担っているのがお分かりいただけると思います。もし、ETFの連動対象の指数に先物がない場合、指定参加者はどのように流動性を提供するかというと、他の指数先物(225やTOPIX先物)を使う、ETFまたはETFが投資する株式バスケットの借入・売りつけを行うなどの方法が考えられます。他の指数先物は、粗々値動きが同じとはいうものの、やはり違うものでヘッジをすることになり、ヘッジエラーが起こりやすくなります。一方、ETFまたはETFが投資する株式バスケットの借入・売りつけは実行が難しく、コストが極めて高いといったことがあります。 よって、先物がある指数に連動するETFは流動性が改善されることが期待されます。当社ETFの上場時点では、JPX/S&P設備・人材投資指数の先物は上場していないのですが、将来的には大きな差異になる可能性があります。

ETF選択のポイント:ETFの仕様の違い

一番わかりやすい仕様の違いは、信託報酬などの運用管理費用が安いというところかと思います。ETFの競争環境が激化していることもあり、運用会社も信託報酬を抑えるようにしてはいますが、今回の設備投資および人材投資に積極的に取り組んでいる企業の株式新指数に関しては、従来の市場型指数とは違う、スマートβ系の指数に分類されることもあり、信託報酬が若干高めの設定になってしまっています。このスマートβ系のETFのもう一つの留意点としては、前述にもあるように、やはり先物がないなどといったことから売買時のコストが高くなる可能性があることです。さらにETFの組成方法にも結び付いて、売買コストに付加される可能性があります。

以前のコラムでもご紹介したことがありますが、日本のETFには主要な組成方法が2つあります。ETFの設定解約について、①株式バスケットを拠出して設定し、解約時には株式バスケットが戻ってくる現物型ETFと、②金銭で設定し、解約時は金銭が戻ってくる金銭信託型ETFです。どちらも利点のあるものなのですが、指定参加者の流動性の提供という観点からは②の金銭信託型ETFに分がありそうです。

JPX/S&P設備・人材投資指数の200銘柄を前提にした場合、最少の設定用バスケットは凡そ10億円くらいになります。つまり、最少の設定単位は10億円ということになるのですが、指定参加者にある投資家から1億円の買いオーダーが入った場合、指定参加者は10億円設定して、1億円を投資家に売却し、残り9億円を在庫として商品勘定で保有することになります。売買が活発で、すぐに残りの9億円が売れればいいのですが、そうならないリスクもあります。その場合のコストは一部が最初の1億円の売買に乗ってくることになります。設定単位が比較的大きくなりがちな現物型ETFの避けがたい一面です。一方、金銭信託型ETFは比較的少額の設定単位とすることが可能です。これらの詳細につきましては、コラムNo.27「小回りの利く日経平均の小さいETF~上場日経225(ミニ)(1578)」もご参照ください。金銭信託型のETFなら、比較的、投資家の希望に近い金額(量)でETFを設定することが可能となり、指定参加者の在庫リスクが軽減されます。そのため、理論的には金銭信託型ETFが高い流動性を提供できるのです。

このようなことから、弊社が立ち上げる「上場インデックスファンド日本経済貢献株(1481)」は金銭信託型で立ち上げることにしました。このように流動性をつけやすくする仕組みは入れましたが、やはり、最終的には投資家の支持を得て、投資・売買をしていただけるかがポイントになります。そのために日興アセットでは2014年12月以来、ETFプロモーショングループを設置し、ETFのご案内をさせていただいております。

皆様の資産運用にお役にたてる商品を組成し、それをご理解いただいて活用できるようにすることが日興アセットマネジメントの役割だと考えております。引き続き日興アセットのETF、上場インデックスファンドをよろしくお願い申し上げます。