2017年2月22日作成(2022年11月30日修正)

投資家の真の投資ニーズとは

ある大手証券会社主催のセミナーの懇親会で、その証券会社のETFマーケットメイクをしているトレーダーさんとお話しをしていました。そのトレーダーさんから「ETFは本当にいい商品だと思うのですが、なぜ個人投資家に普及しないのでしょうか?」と聞かれたときに、いくつかの理由と思われることを答えました。そのなかの1つで、自戒の念も込めて「特定の短期売買を積極的に行う個人投資家ではなく、一般的な個人を考えたときに、ETFの組成・運用会社はその個人の投資ニーズを本当に満たす商品(ETF)を提供しきれていないのではないか。」と答えました。

ETF市場においては、個人投資家が好んで売買するETFがレバレッジETFをはじめ価格変動性の高い商品です。ただし、そのレバレッジETFを売買するのは大多数の個人ではなく特定の個人であり、その人たちも売買の箸休めのような商品が必用でないかと思います。本当は市場価格の当てっこの商品から投資対象の成長を享受する商品が必用なのだと考えます。一般的な個人の方々の本当の投資ニーズは、言い古されていますが「安定的に相応の収益が獲得できるもの、損が出ないもの」ではないかと思います。これは機関投資家にも当てはまり、投資家に普遍のニーズではないでしょうか。しかしながら、金利市場はマイナスの世界です。そして投資の対象は成長するもの成長しないものの玉石混交ですし市場全体の変動もありますので、絶対に損を出さない商品は組成が不可能に近いものではありますが、ETFの組成・運用会社は、そのような環境を受け入れつつも解決策を考え具体化する必要があるのではないでしょうか。そのようななかで、一つの提案として日興アセットマネジメントが設定・上場するETFが、「上場インデックスファンドMSCI日本株高配当低ボラティリティ(βヘッジ)」(証券コード:1490)です。

新ETFの運用の特徴

このETFの運用は、「MSCIジャパンIMIカスタムロングショート戦略85%+円キャッシュ15%指数」に連動する運用を行います。この指数は当社とMSCI社が開発した特殊な指数です。この指数に連動させるために、投資元本の85%を日本株式ポートフォリオに投資します。この日本株式ポートフォリオは「上場インデックスファンドMSCI日本株高配当低ボラティリティ」(証券コード:1399)と同じものになります。その投資している日本株式ポートフォリオの価格変動性を勘案し、その価格変動性がゼロになるようにTOPIX先物を売り立てます。日本株式ポートフォリオへの投資が85%になっているのは、先物を売り建てる委託証拠金(現金)が必用になるためです。

新ETFのパフォーマンスの特徴

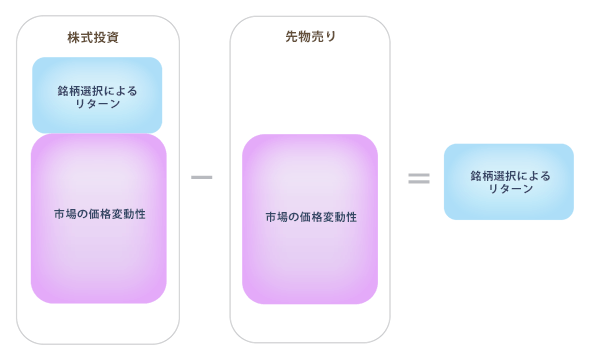

このETFのパフォーマンスは、株式に投資しているリターン(市場価格変動性+銘柄選択による市場より高い(または低い)リターン)から市場価格変動性を引いたリターン、よって、銘柄選択による市場より高い(または低い)リターンになります。投資対象の市場全体に対する相対的な成長を抽出して享受しようというものです。

リターンのイメージ図

※実際の運用と異なる場合があります。

これは市場に比して良好なリターンが期待できる日本株を選択しているかが、パフォーマンスの決め手になるのです。この日本株式の選定、ポートフォリオ構築方法は「上場インデックスファンドMSCI日本株高配当低ボラティリティ」(証券コード:1399)の連動対象指数であるMSCIジャパンIMIカスタム高流動性高利回り低ボラティリティ指数と同じです。それは選定した高配当銘柄を低価格変動の性質になるように組み合わせた日本株式ポートフォリオになります。その「上場インデックスファンドMSCI日本株高配当低ボラティリティ」(証券コード:1399)は2015年11月30日設定、12月1日に上場して、1年を超える実際の運用成績が出ています。

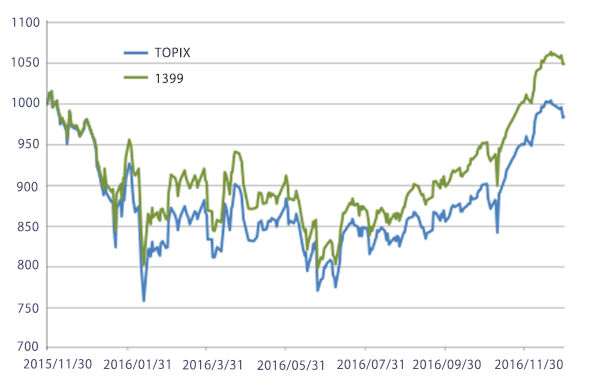

「上場インデックスファンドMSCI日本株高配当低ボラティリティ」(証券コード:1399)と

TOPIX(配当込)のパフォーマンス

(2015年11月30日~2016年12月30日)

- ※ 2015年11月30日を1000として、公表値をもとに、日興アセットマネジメントが指数化しています。

- ※ 信頼できると判断した情報をもとに日興アセットマネジメントが作成。

- ※ グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

当該期間では、「上場インデックスファンドMSCI日本株高配当低ボラティリティ」(証券コード:1399)の分配金込の運用パフォーマンスはTOPIX(配当込)を6.59%上回る実績となりました。

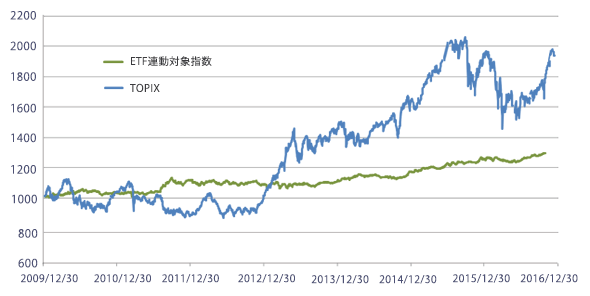

この良好なパフォーマンスに含まれる市場変動性による部分を差し引いた部分の85%を享受しようというのが「上場インデックスファンドMSCI日本株高配当低ボラティリティ(βヘッジ)」(証券コード:1490)の連動対象としている指数の目標です。 このETFが連動対象とする指数とTOPIX(配当込)は以下のグラフになります。 2012年のようにマイナスになるような場合もありますが、総じて、安定的なリターンを生んでいることが見て取れます。また同期間の価格変動性も年率で4.45%とTOPIX(市場平均)の5分の1の水準です。この期間の相関係数を計算してみると0.028と無相関に近い数値です。TOPIX ETFのような日本株に投資するETFと組み合わせて保有する対象としても良さそうです。

MSCIジャパンIMIカスタムロングショート戦略85%+円キャッシュ15%指数とTOPIX(配当込)の

パフォーマンス(2009年12月30日~2016年12月30日)

※2009年12月30日を1000として、公表値をもとに、日興アセットマネジメントが指数化しています。

| ETF連動対象指数(配当込) | TOPIX(配当込) | |

|---|---|---|

| 2010 | 2.83% | 1.0% |

| 2011 | 8.21% | -17.0% |

| 2012 | -3.07% | 20.9% |

| 2013 | 1.08% | 54.4% |

| 2014 | 3.58% | 10.3% |

| 2015 | 8.59% | 12.1% |

| 2016 | 4.97% | 0.3% |

| 平均リターン(年率) | 3.67% | 9.92% |

| リスク(年率) | 4.45% | 20.97% |

| リターン/リスク(年率) | 0.82 | 0.47 |

- ※信頼できると判断した情報をもとに日興アセットマネジメントが作成。

- ※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

このETFの運用戦略をロング・ショートとかマーケット・ニュートラルと言います。ロング(買い持ち)とショート(売り)を合わせた表現がロング・ショートで、価格変動性がゼロになるようなポートフォリオになっている性質を表現したのがマーケット・ニュートラルです。しかしながら、「上場インデックスファンドMSCI日本株高配当低ボラティリティ(βヘッジ)」(証券コード:1490)では、ロング・ショートとかマーケット・ニュートラルではなくて、「上場インデックスファンドMSCI日本株高配当低ボラティリティ」(証券コード:1399)の兄弟ETFであり、このETFの市場変動性(ベータ、β)の部分をヘッジしたという意図で(βヘッジ)を付けて区分しています。

私がこの運用戦略に初めて触れたのは、25年程前だったと記憶しています。当時は機関投資家向けの個別投資口座用で、米国株式を対象にしたものでした。手法としては歴史、実績のあるものです。この戦略は投資信託では既に商品化されていますが、日本のETFでは初めてのものになります。実は、ETFならではのメリットがあります。機関投資家向け私募ファンド並みの信託報酬の低さ、どこの証券会社からもご購入いただけるといったことです。また、決算時の分配金は普通分配のみになります。ETFの組成の仕組みは金銭信託型ETFです。日中の価格変動性が低いことから、売買タイミングを計る必要も少ないでしょうから、売買だけでなく、大口投資家には基準価額による設定・解約でご投資いただいてもよいのではないでしょうか。

日興アセットマネジメントは、引き続き組み合わせ投資に役立つ、革新的、良質なETFを誠実に開発します。資産形成で、投資家の皆様の希望を実現する御手伝いをいたします。今回の新ETF、「上場インデックスファンドMSCI日本株高配当低ボラティリティ(βヘッジ)」(証券コード:1490)も、ぜひご活用ください。よろしくお願いいたします。