日興アセットマネジメント 2019年の見通し

2019年で一つ確かなのは退屈な年にはならないということだ。貿易関連のニュースが世間を騒がせる中、それよりもアジア市場全体の運勢改善のより大きな指標として、FRB(連邦準備制度理事会)と中国当局の根底にある政策の方向性に注意を払いたい。各国・地域別にみると、2019年には、ほぼ半数の国々で総選挙が予定されている。そのほとんどが投資家にとってポジティブな結果につながる見込みではあるものの、こうしたイベントには常に予期せぬサプライズがあることも忘れてはならない。このような不確実な状況においては、構造的な追い風から恩恵を受ける事業の質に投資するという、基本原則に忠実であることが前進への近道である。アジア(除く日本)ユニバースの大部分にわたり非常に魅力的なバリュエーションを維持しており、これは特に中国、インドネシア、およびインドの一部で顕著である。

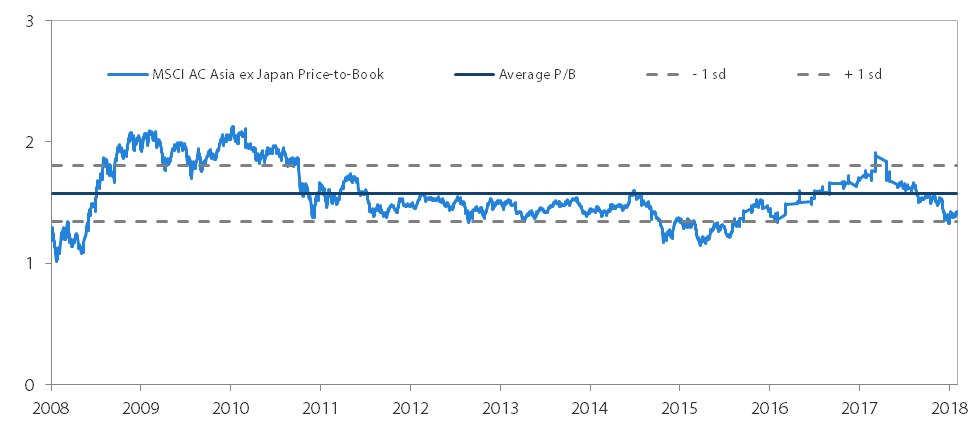

図表1:

2018年12月、中国は、市場を世界に向けて開放し発展と繁栄の道のりへと導いた鄧小平の改革・開放政策から40年を迎えた。継続中のデレバレッジ政策においてわずかな調整はあったものの、現政権の量より質を重視する姿勢は、消費者に対する一定の対策を交えつつ今後も続くと思われる。2018年中は複数のサブセクターが規制の逆風を耐え忍び、それが構造的な成長分野で非常に魅力的なバリュエーションとして実を結んでいる。さらに、投資家にとってもう一つの潜在的なカタリストとなる、A株の世界の主要な株式指数への採用の可能性が2019年に高まっていることも指摘したい。コアとしての長期保有のために組み入れている保険、ヘルスケア、厳選した消費関連のサブセクターに、新しくソフトウェアを加えた。

対してインドは常に対照的である。マクロ的観点では、成長の鈍化、コアインフレの継続的な上昇、政治的リスクの高まりと、企業自体は強気の発言をしているものの、依然として精彩に欠ける。ここ数年多くの改革がなされてきたことから、構造的にはポジティブという見解を維持するが、金融セクター内の圧力、部分的なバリューションの割高感、国政選挙を控えた成長の不確実性といった理由から、ポジションを抑え気味にした。規制当局主導による統合が最強のプレイヤーに大きなチャンスをもたらすであろうことから、力のある民間銀行、不動産セクターに引き続き焦点を合わせる。

韓国では、和解に向けた北との動きでは一定の進展を遂げているにも関わらず、国内景気の冷え込みから文在寅(ムン・ジェイン)大統領の支持率が振るわない。さらに政府のポピュリズム政策も引き続き懸念事項だ。最低賃金引き上げの動きが失業率上昇の原因の一端となっている。加えて、韓国経済における前途有望な新生産業に対する異常にタカ派的なスタンスを通した韓国財閥 に対する政治的意図による弾圧は、長期的に見て経済にさらなる悪影響を及ぼす可能性がある。テクノロジー・セクターでは、貿易問題が需要の伸びの衰えと生産能力の拡大と相まって、韓国と台湾の市場で大きな構成要素を成す、メモリーとハードウェアの両方のセクターでのさらなる下落を招きかねない状況である。そのため、両市場においては、ヘルケア、個別でニッチなテクノロジー企業、電気自動車に焦点を定め、引き続き選択的なスタンスを貫く。

ASEAN(東南アジア諸国連合)は二分化されている。消費改善の初期段階にあるとともに政治的停滞解消の可能性のあるインドネシアには望みがあるが、マレーシアはその逆であり、当社は様子見姿勢を継続する。フィリピンでの後追い的な金融引き締めは、まだフィリピン経済に届いておらず、そのため、今後の成り行きを見守らざるを得ない。その反対に、ドル高と原油安というマクロの逆風に耐えうるほど健全な国際収支を持つタイでは2019年に選挙が行われる見込みであり、同国が今後良い投資先候補となる可能性を示唆している。