KAMIYAMA Reports vol. 156

- ここがポイント!

- ✔ BRICSから「中国とそれ以外」へ

- ✔ 新興国通貨への投資成果は大きいと期待できるが、「罠」に注意

- ✔ 政治状況の違いが株式投資の観点として重要

BRICSから「中国とそれ以外」へ

いまでも「新興国(エマージング)」は、米国金利が上がっても下がっても、原油や資源価格が上がっても下がっても大丈夫なのか、などと質問を受ける。しかし投資において、新興国を一括りに分析することが難しくなってきたと考える。「新興国」の代表であるBRICS(ブラジル、ロシア、インド、中国、南アフリカ(後から加わった))をひとつにまとめるようになったのは、2001年ごろといわれる。2011年にはBRICSの首脳会談が行われるなど、投資や経済だけではなく、政治や外交でも使われるようになった。

(IMF および信頼できると判断したデータをもとに日興アセットマネジメントが作成) *上記は過去のものであり、将来を約束するものではありません。

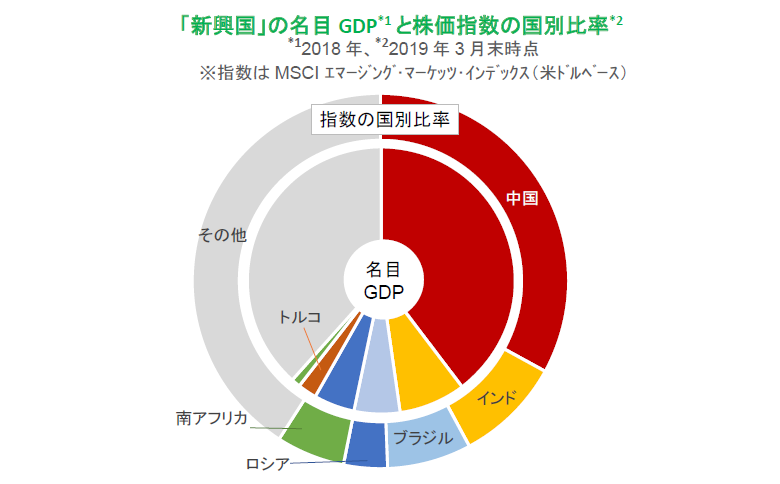

そもそも新興国とは、発展途上国の中でも、特に顕著に成長率が高く、世界経済への影響も大きい国や地域と考えられてきた。IMFが新興国と呼ぶ地域はBRICS以上に幅広いが、日本からの投資先として知られるBRICSとトルコの6ヵ国をみると、新興国のGDPの60%以上を占めている。この観点からは、新興国≒BRICSであるという状況は今でも変わっていない。

しかし、現時点で投資家が投資戦略を考えるに当たり、「新興国」を先進国との対比だけで考えることは単純すぎる。まず、BRICSに占める中国の比率が高いことは一目瞭然だ。GDPに占める中国の割合をみると、新興国全体の4割程度、BRICS全体では6割を超えている。それゆえ、「中国とそれ以外」の分類が分かりやすいだろう。

中国は、国内に石油などの資源を持つとはいえ資源輸入国であり、加工貿易国と考えることができる。世界の工場として、Made in Chinaの製品を世界に供給している。しかし、国を代表するブランドは通信のファーウェイ程度で、付加価値の高い商品を生産し、高い生活水準を獲得しているとは言いがたい。沿海部は比較的良好だが、内陸部の生活水準や一人当たりの生産性は先進国と比較して低い状態にある。この意味で、中国はいまだ「中所得国」であり、だからこそ先進国となるまでの成長余力が大きいはず、と考えて良いだろう。例えば、中国の自動車が世界市場で一目置かれるようになれば、中国の生活水準は上がり、消費国としても重要になるだろう。しかし、そうなるためには、さらにイノベーションを続け、高品質商品を宣伝などで訴求し、販売網や中古市場を確立し、高価格で世界市場で販売できるブランドを持つ国になる必要がある。通信など西側先進国の安全保障に関わる分野では期待しにくいが、いつの日か電気自動車やフィンテックなどでは強みを持つ企業を輩出する可能性がある。

新興国通貨への投資成果は大きいと期待できるが、「罠」に注意

このように考えると、中国は典型的な中所得国であるから(ASEAN諸国も似ているが)、次の段階には「罠」が潜んでいることを知っておきたい。中所得国の罠とは、先進国の生産拠点が進出し外国からの技術習得が一段落した後、自らの創造性を獲得・発揮できるまで時間がかかってしまう状態を指す。これらの国は、すでに農業から工業への人口移動が一段落しており、次は付加価値の高い製品を生み出し、台湾や韓国のように世界になくてはならないブランドやバリューチェーンの一角となる必要がある。単なる世界の工場では、次の段階に進むことができない。

一般に、低所得国と呼ばれる国で農業から工業へ人口がシフトするとき、一人当たりの所得や生産性が上昇し、通貨の価値が増すとされる。しかし、中国などすでに中所得国となった国や地域への投資では、その次の段階を越えるために適切な政策が施され、産業がもう一段発展する必要がある。

一方、インドは、まだ低所得から中所得を目指す段階とみている。農業はいまだに重要な産業であり、消費が天候に左右されるなど不安定でもある。しかし急激に進む産業の高度化で、IT技術などを駆使した「蛙飛び」の発展が期待できる。鉄道や電力など基本的なインフラが整備されて技術の集積が進む中で、中所得国への道を歩もう。その他の分類として、ブラジルやロシアは資源国と分類され、原油価格等の上昇が好材料となりやすい(ブラジルの原油輸出は限定的だが天然資源の輸出は多い)が、中国やインドは資源消費国で、原油価格等の上昇が悪材料となりやすい。

このように、過去において「新興国」と一括りにして観察することに分かりやすさがあった地域でも、時を経てさまざまに異なる要因が資産価格や為替を動かすようになってきている。

政治状況の違いが株式投資の観点として重要

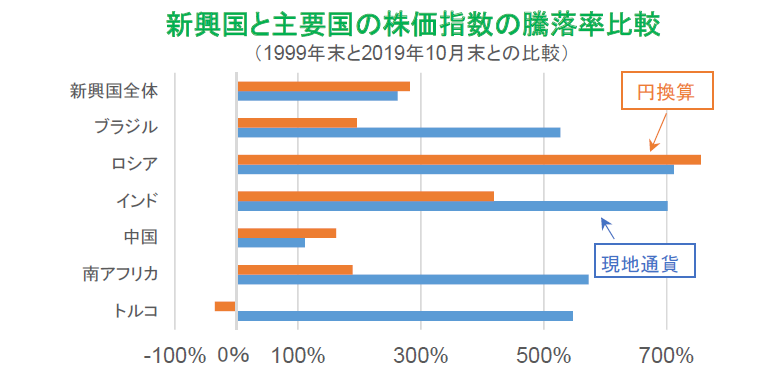

これまでの新興国への株式投資の成果は大きいものだった。期待するリターンを生み出した国や地域が多い。為替で見るように、国としての産業の発展段階がそれほど顕著に変わっていないとしても、株式市場では、先進国に本社がある関連会社の発展や、地元企業の成長機会の拡大が継続的に進んでいるとみているようだ。

新興国全体:MSCIエマージング・マーケッツ・インデックス(米ドルベース) ブラジル:ブラジルボベスパ指数ロシア:ロシアRTS指数$ インド:ムンバイSENSEX30種中国:上海A株指数南アフリカ:FTSE/JSE アフリカ全株指数トルコ:イスタンブール100種指数

(信頼できると判断したデータをもとに日興アセットマネジメントが作成)

*上記は過去のものであり、将来の運用成果等を約束するものではありません。

新興国への株式投資の成果の継続性を見るためには、政治状況が(先進国投資よりも)重要と考える。例えば、地方よりも中央が政治をリードできるインドでは、税制や倒産・不良債権処理を明確化するなどの改革が進んでいる。中所得国の中国では、中国製造2025で付加価値増大を目指す政策が進んでいる。一方、トルコでは大統領の中央銀行への介入が懸念されるなど、適切な政策が行われるか不透明なケースもある。

三権分立や多党制民主主義が強い先進国などと異なり、新興国は政策次第で大きく発展したり、停滞に落ち込んだりすることもあり、新興国投資では国により異なる事情を知ることが重要になる。