KAMIYAMA Reports vol. 158

- ここがポイント!

- ✔ 日本の大型経済対策が期待されるが、実効性の確認が必要

- ✔ 欧米各国の財政支出は総じて拡大的

- ✔ 金融政策はおおむね横ばいとみる

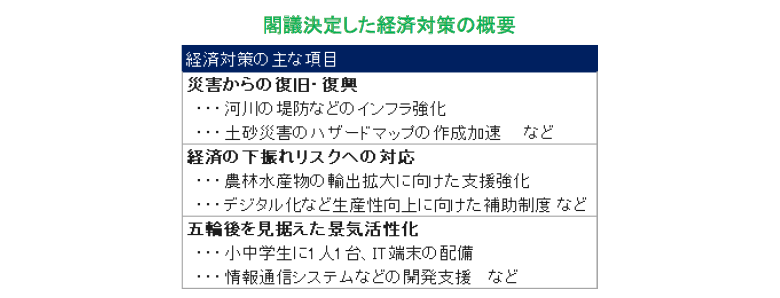

日本の大型経済対策が期待されるが、実効性の確認が必要

政府は、大型の経済対策(事業規模26兆円程度、財政支出13.2兆円程度)を閣議決定した。景気の下振れリスクに先手を打ち、成長分野への投資や自然災害への対応などを柱とし、関連費用は19年度補正予算と20年度当初予算に分けて計上されるという。予算案が実現する可能性は高そうだ。

(12月 5日時点の各種報道をもとに日興アセットマネジメントが作成) 上記は一部の項目であり、すべてではありません。

景気が悪いという状況でもないし、デフレが深刻化しているともいえない中での財政拡大に疑問の声はあるが、そもそも消費税率の引き上げという、社会保障費増大に備えて財政規律の強化を実現する目的があると考えれば、一種の保険的支出あるいは景気変動をスムーズにしようとする対策といえる。

政治的な意味づけは別として、ここでは、投資家から見た予算拡大の意味を考えよう。国債市場からみると、一般には国債発行額の増加を意味するので、需給面に加え、景気拡大と物価上昇の可能性が高まることも金利上昇要因となる。しかし、米国と同様、日本も景気と物価の関係が“緩く”なっており、仮に需給で一時的に金利上昇となっても、すぐに投資家は国債を買おうとするだろう。

株式市場からみると、短期的には建設業などの直接的な受注拡大、教育費無償化の恩恵を受ける世代の消費拡大と小売業などの売上拡大が期待される。金利やPERが安定していると想定すれば、利益増大はそのまま株価上昇につながると期待できる。

しかしながら、問題は経済対策の効果だ。例えば建設業が受注を増やしても、建設従事者の供給には限りがあり、工事が実行できない恐れがある。また、消費底上げ対策についても、例えば教育費無償化の恩恵を受ける世代が、将来の学習塾代などに備えて貯蓄を増やすとすれば、10年後のGDPに貢献するとしても、現時点の企業の売り上げにはつながらない恐れもある。

結論を一言で言えば、現時点で投資する上で、予算拡大の効果をそのまま期待するのは気が早い。今後、予算が、例えば主要産業の利益見通しの中に含まれて具体化されるときに、予算拡大の成果が確認されることになるだろう。裏返して言えば、補正予算の効果は、不確実性が高く、市場に十分織り込まれるのは時期尚早とみている。

欧米各国の財政支出は総じて拡大的

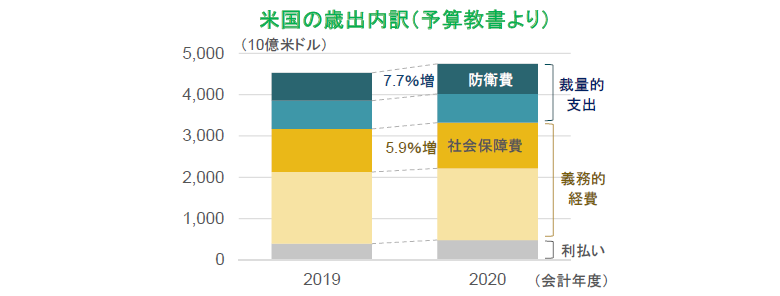

十分知られていないが、関税を引き上げたにも関わらず、米国の財政支出は拡大している。考えてみれば、法人税引き下げがあったのだから当然ともいえる。成長率の観点でみれば、法人税減税も関税率引き上げも一過性のものだが、金額で見れば、減税した状態での税率は継続しており、今後中国に対する関税率の追加引き上げが限定的とみれば、減税-増税(関税引き上げ)の差引は企業収益にプラスの効果が続くとみられる。さらに、20年度(19年10月-20年9月)予算では、共和党は防衛費、民主党は公共事業費や教育費増額を要求し、歳出拡大で歩み寄っている。

関税率引き上げばかりに目を奪われ、政府のせいで景気が悪化する、と懸念しすぎることに注意が必要だ。

欧州では、ドイツの財政について、2020年に入ればどちらかといえば拡大方向を期待している。2018年には家計向け減税があったが、その後景気浮揚を目指した政策追加はあまりない。しかし、緑の党の躍進などで、政治的には環境関連の支出をある程度機動的に活用できると期待される。少なくとも、緊縮財政が世界需要の底打ちによるドイツの回復を邪魔するとは考えにくい。フランスも財政規律を崩したくないとはいえ、黄色いベスト運動など社会運動の盛り上がりに政府が対応する必要性が高まり、イタリアとともにEUのルールに抵触しかねないほどの財政赤字になりそうだ。EU全体を見ると、総じて拡大的と位置づけている。

(米国2020会計年度大統領予算教書のデータをもとに日興アセットマネジメントが作成)上記は過去のものであり、将来を約束するものではありません。

金融政策はおおむね横ばいとみる

金融政策について、FRB(米連邦準備制度理事会)は2020年中に金利政策を変更しないとみている。再度引き下げに動くこともなさそうで、引き上げ方向に動くとも考えにくい。もちろん、FRBは景気指標のみならず市場のセンチメント(心理)にも気を遣っており、今後も米国大統領選に関わって米中貿易摩擦の議論の風向きが変わるなどすれば、利下げの可能性は残る。一方で、賃金上昇率がリーマン・ショック前の水準に戻っていることを背景に、物価上昇の懸念が利上げを促す可能性は低いものの、ないともいえない。

欧州はECBの新総裁ラガルド氏の出方が注目されている。現時点、金利水準や政策の方向性についてあまり目立った発言はない。これまでのところ、金融政策での経済下支えには限界があり、各国政府の財政支出を促す発言はある。一方で、金融政策は、将来のリスクを懸念するという観点でECBが現状の緩和的なスタンスを維持する印象を与えている。当面、ECBがこれまでと違う方向性を出したり、金利の急な引き上げ・引き下げを行うようにはみえない。

日銀についても現状維持を見込む。今年後半の景気後退懸念の時には、日銀のマイナス金利深堀りの“ある・なし”が話題になった。しかし、現状では米中貿易摩擦が激化しないとの期待を含んだ今後の景気見通しが、「後退」までは悪化しそうにない。米国同様に市場のセンチメントがさらに悪化すれば、再度マイナス金利深堀りの議論が出てくる可能性はあるが、いまのところそれをメイン・シナリオとは考えていない。仮に深堀りを考慮する場合、銀行経営への長引く悪影響を考慮して、長期金利が上昇しやすくなるような政策を加える可能性がある。一方で、利上げについては、物価上昇期待が高まったときに可能だが、消費税増税の影響(前倒し需要の反動減)の見極めに時間がかかるので、早くても2020年後半になるだろう。今のところ、消費税増税の影響を除く物価は低迷する可能性が高い。

総じて先進国については、財政・金融政策は、多くの場合景気サイクルを小さくすることを意図して行われるし、当局は市場センチメントに気を遣うので、トレンドを考えて投資する投資家の行動にはあまり影響を与えないとみている。