本稿は2020年10月13日発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

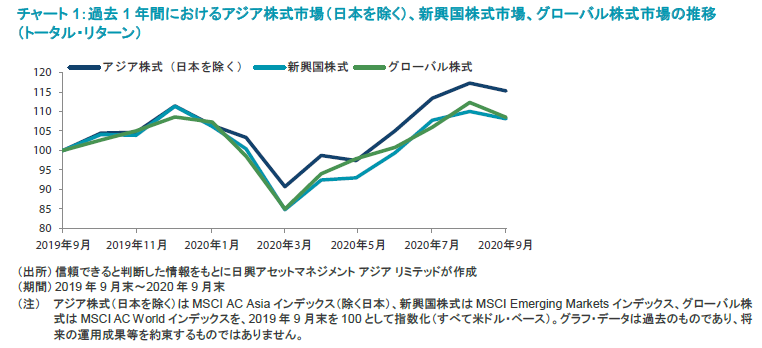

- 前月まで3ヵ月連続で力強い上昇を見せていたアジア株式市場は、新型コロナウイルス感染症(COVID-19)のパンデミック(世界的な流行)による打撃からの世界経済の回復が失速しつつあるかもしれないとの懸念を受けて、当月はついに利益確定売りに押された。当月のアジア株式(日本を除く)のリターンは米ドル・ベースで-1.5%となった。

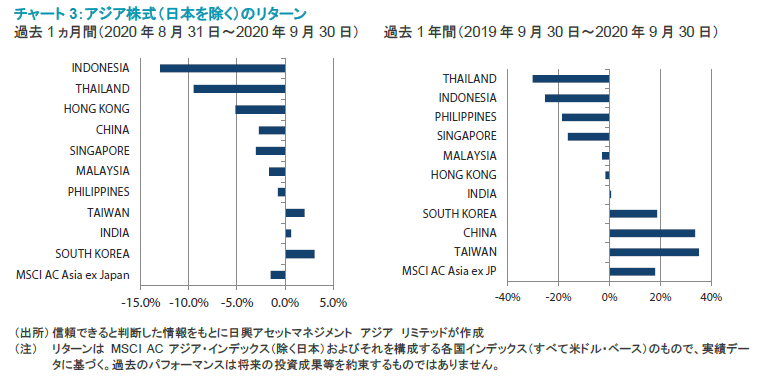

- 国別では、韓国および台湾市場が最も好調なパフォーマンスを示し、月間リターンが米ドル・ベースでそれぞれ3.1%、2.0%となった。テクノロジー株が世界的に低迷したにもかかわらず、両国の各株式インデックスに占める比率の高いSamsung Electronicsや台湾積体電路製造(TSMC)が上昇をけん引した。

- 反対に、アセアン地域の株式市場は当月アンダーパフォームした。インドネシアは、COVID-19の新たな流行の波を抑えるためにジャカルタで予想外にもロックダウン(都市封鎖)が再び実施されたことを受けて、株価が大幅に下落した。タイでも、政府および王室に対する抗議デモが続いたことが嫌気され、株式市場が打撃を受けた。

- 在庫の積み直しを原動力として当面の景気にある程度の循環的回復が見られているものの、新型コロナウイルスが世界の経済成長に与える影響については依然として不明な点が残る。アジアにとって救いなのは、域内の経済が世界の他の地域に比べると健闘を続けていることだ。中国やインドといった国々には、経済の突然の混乱によって困難な改革を加速させ推し進める好機がもたらされており、より新しくより生産性の高い産業へと資産がシフトしている。

市場環境

アジア株式は利益確定売りに押される

前月まで3ヵ月連続で力強い上昇を見せていたアジア株式は、COVID-19のパンデミックによる打撃からの世界経済の回復が失速しつつあるかもしれないとの懸念を受けて、当月はついに利益確定売りに押された。テクノロジー株が世界的に調整したことも、アジアの市場センチメントの重石となった。

しかし、月の下旬になると、中国の経済指標が上向いたことや、米FRB(連邦準備制度理事会)が過去最低水準にある金利を向こう2年にわたって維持すると示唆する心強い発言を行ったことなどを受けて、市場の下落圧力は和らいだ。

当月のアジア株式(日本を除く)の市場リターンは米ドル・ベースで-1.5%となったが、グローバル株式(-3.4%)をアウトパフォームした。国別の月間パフォーマンス(米ドル・ベース)では、韓国、台湾およびインドが最も好調となる一方、インドネシアとタイは最も劣後した。

韓国、台湾およびインドはアウトパフォーム

韓国株式は、市場インデックスに占める比率の高いSamsung Electronicsの上昇によって押し上げられ、月間リターンが米ドル・ベースで3.1%に上った。同社は、米国における無線通信ソリューションの提供でVerizonから7.9兆ウォン相当の契約を獲得したことが好感され、テクノロジー株が世界的に低迷するなかでも株価が好調なパフォーマンスを示した。

同様に、台湾ではTSMC株の底堅いパフォーマンスが株式市場を下支えし、月間市場リターンが米ドル・ベースで2.0%となった。また、同国の8月の製造業PMI(購買担当者景気指数)が前月の50.6から2年振りの高水準である52.2へと上昇したことも、当月の台湾株式に対するセンチメントを押し上げた。

インドでは、新型コロナウイルスの感染者数が増加するとともに中国との緊張が続いているものの、インド政府による追加財政出動のニュースが下支えとなり、株式市場の月間リターンが0.6%と辛うじてプラスとなった。

中国と香港はアジア地域の全般的な下落に追随

中国および香港株式は、米ドル・ベースの月間市場リターンがそれぞれ-2.7%、-5.1%となった。中国株式は、同国の不動産開発企業の債券発行に対する規制を強化する政府の新規則(来年より発効)への懸念、同国第2位の不動産開発企業である中国恒大集団(China Evergrande Group)の明らかな資金繰り難、同国最大の半導体チップ・メーカー中芯国際集成電路製造(SMIC)に対する米国の新たな制裁が重石となった。しかし、中国政府発表の製造業PMIが8月の51.0から9月は51.5へと上昇したため、中国の景気回復に対しては楽観的な見方が強まった。

アセアン市場はアンダーパフォーム

当月のアセアン地域は、すべての株式市場でリターンがマイナスとなった。国別の月間市場リターン(米ドル・ベース)では、インドネシアが-13.0%、タイが-9.5%、シンガポールが-3.1%とアセアン内で最も大きく売り込まれる一方、マレーシアは-1.6%、フィリピンは-0.7%と相対的に良好なパフォーマンスとなった。インドネシアは、COVID-19の新たな流行の波を抑えるためにジャカルタで予想外にもロックダウンが再び実施されたことを受けて、株価が大幅に下落した。タイでも、政府および王室に対する新たな抗議デモが続いたことが嫌気され、株式市場が打撃を受けた。その他、マレーシアでは、野党指導者のアンワル・イブラヒム氏が議会で現政権を失脚させるのに必要な過半数支持を確保したと主張したことから、政局をめぐる不透明感が強まった。

今後の見通し

アジア経済は世界の他の地域に比べると健闘を続けている

先進各国の政府や中央銀行による目覚ましい内容の対策にもかかわらず、COVID-19の流行下で世界のマクロ経済見通しは不透明感が続いている。在庫積み直しを原動力として当面の景気にある程度の循環的回復が見られているものの、新型コロナウイルスが世界の潜在成長率やより長期の企業・消費者心理にもたらす影響については、依然として不明な点が残る。アジアにとって救いなのは、域内の経済が世界の他の地域に比べると健闘を続けていることだ。中国やインドといった国々には、経済の突然の混乱によって困難な改革を加速させ推し進める好機がもたらされており、より新しくより生産性のある産業へと資産がシフトしている。したがって、当社ではこうした継続中の改革から恩恵を受ける分野、具体的にはソフトウェア、ヘルスケア、金融包摂、産業オートメーション、再生可能エネルギー、一部の消費関連分野などに対し、ポジティブな見方を維持している。

投資機会を見出している分野はソフトウェア、オートメーション、ヘルスケア、保険

中国は、COVID-19封じ込めや経済活動正常化への取り組みで称賛を受けている。しかし、より称賛に値するのは、中国が「質の高い成長」へのコミットメントを堅持しており、世界金融危機の際に見られたような全面的緩和の実施を我慢していることである。中国政府は、資本市場改革の推進や様々な産業にわたる広範なデジタル化・自動化の加速に、積極的に取り組んでいる。米国の大統領選挙が近づくなか、今後数ヵ月の中国にとっては米国との緊張の激化が主なリスクとなるだろう。したがって、当社では、ソフトウェア、オートメーション、ヘルスケア、保険など構造的な成長が見込まれる分野で国内事業に注力している企業の株式を引き続き選好している。

インドの長期見通しについてはポジティブ、韓国と台湾ついては選別姿勢

インドでは、COVID-19関連の混乱の最中、政府が農業セクターにおいて同国の最も野心的な改革の1つである農産物の規制緩和と農産物取引の自由化に乗り出した。法整備の実施によって、農家は自分たちの生産した農産物を販売するにあたって適切な選択を行うことができるようになり、また他の州とのあいだで障壁なく農産物を取引することが可能となった。これによって、個々の農家や物流その他の付帯的サービスといった農業関連産業は、いずれも相当な恩恵を受けるだろう。加えて、政府は、熱望する製造業振興策「メイク・イン・インディア」を推し進めるために必要な労働法改革についても、一段の前進を見せた。インドが引き続き経済への短期的な痛手を乗り越えなければならないのは事実だが、当社のインドに対するポジティブな長期見通しは依然として変わらず、継続中の長期的な構造改革に十分に下支えされている。当社では引き続き民間銀行、デジタル・サービス、物流、一部の消費関連サブセクターを有望視している。

韓国と台湾は米中テクノロジー覇権争いの影響に巻き込まれるリスクに対して引き続き脆弱であるため、当社ではこれら両国のテクノロジー・ハードウェア・セクターについて選別的な姿勢を維持する。しかし、クリーン・テクノロジー(地球環境問題の解決策となるような技術)や産業オートメーション関連のビジネスから持続可能な利益が見込まれるクオリティーの高い企業を中心として、韓国と台湾にはボトムアップによる良好な投資機会が引き続き見出される。

アセアンは世界のサプライチェーンの再編が追い風に

アセアン各国は、新型コロナウイルスに関連する経済の混乱から徐々に回復しつつある。その筆頭となっているのがベトナムで、この難局を通じて耐性と安定性を示してきた。これは、アセアンが世界のサプライチェーンの再編から恩恵を受けるなかにあって、投資先として有利に働く。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。