本稿は2020年11月18日発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 当月は、米国大統領選挙を控えた神経質なムードや欧米でのCOVID-19(新型コロナウイルス感染症)感染者数の増加を受けて、株式市場が世界的に下落した。しかし、アジア株式(日本を除く)は、域内におけるCOVID-19感染拡大ペースの減速や中国の景気回復に対する楽観的な見方の広がりを追い風に、月間市場リターンが米ドル・ベースで2.8%と、比較的堅調なパフォーマンスとなった。

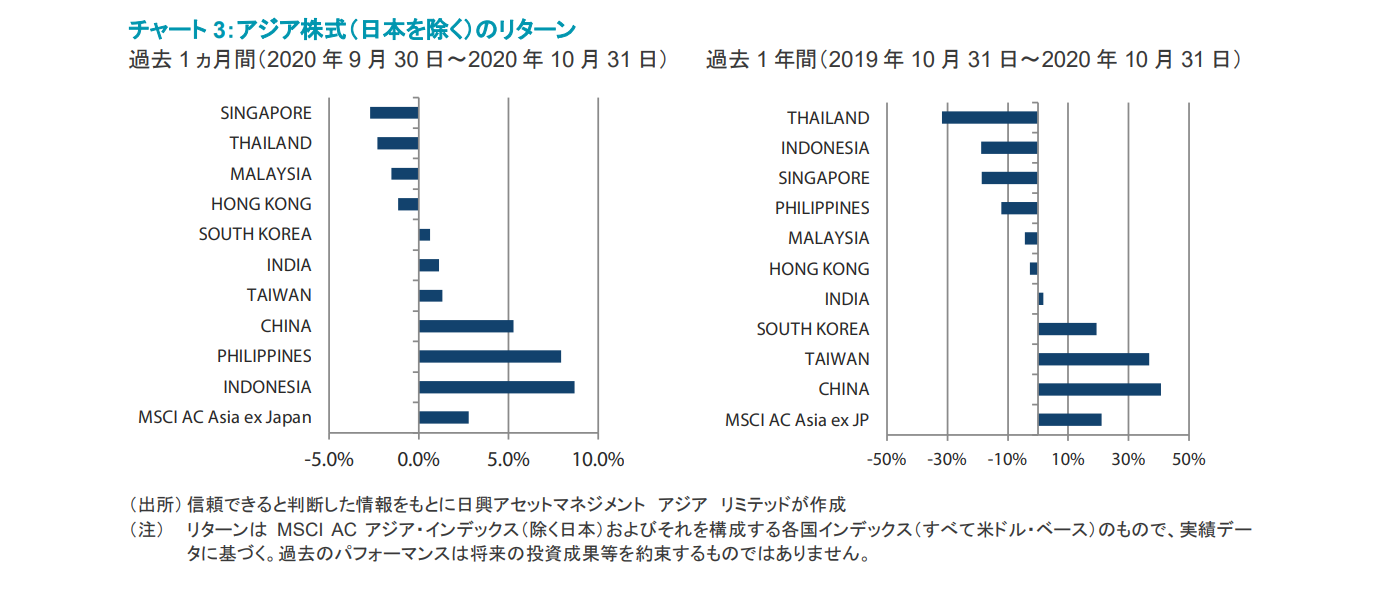

- 国別では、インドネシア、フィリピン、中国が最も良好なパフォーマンスを示した。インドネシア市場は論議を呼んでいたオムニバス法が可決されたことが追い風となり、フィリピン市場は4.5兆ペソの2021年度予算案が承認されたことが好感された。また、中国では2020年第3四半期の経済成長率が前年同期比4.9%となった。

- アセアン市場のパフォーマンスは劣後した。シンガポール株式は、グローバル株式の下落につれ安して月間市場リターンが-2.7%となった。その他では、タイおよびマレーシアの株式が政局の不透明感から下落し、月間市場リターンがそれぞれ-2.3%、-1.3%となった。

- 当社が注視している問題の1つは、米国のGoogleに対する反トラスト法(独占禁止法)違反の捜査をはじめ、大手テクノロジー企業が晒されている規制当局の厳しい監視の目である。その理由は、これまで世界の多くの株式市場でその上昇を支えてきたのが、ほぼ大型テクノロジー株のみだったからだ。

市場環境

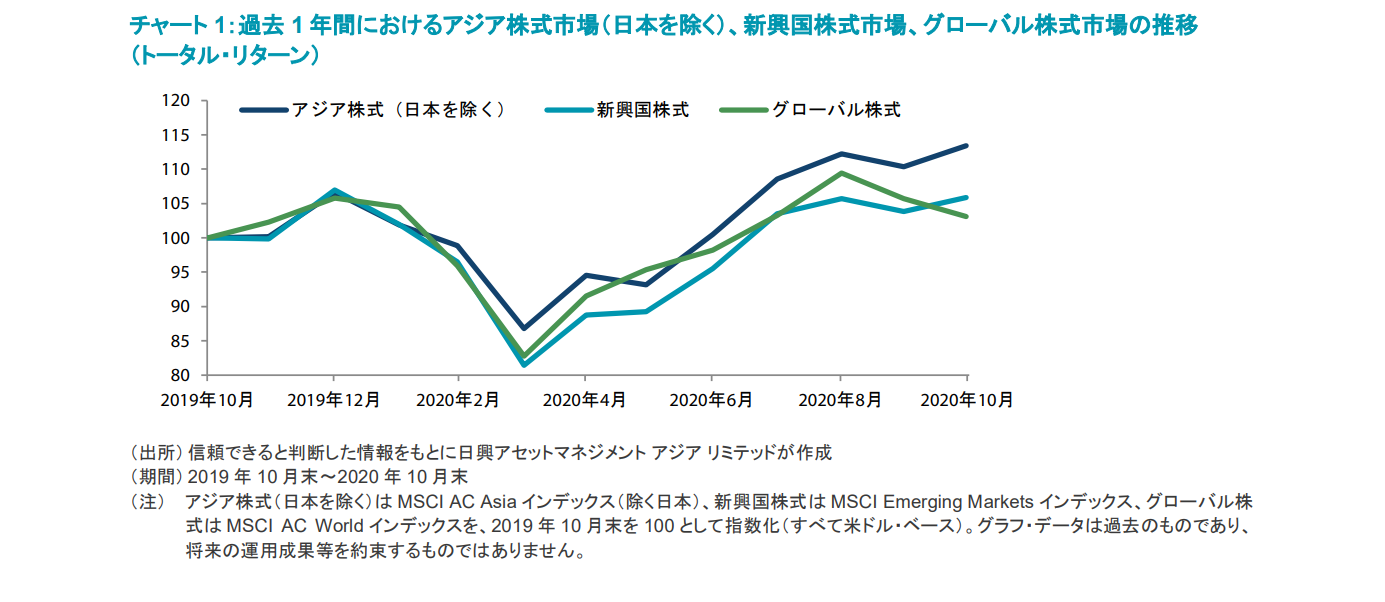

アジア株式はグローバル株式をアウトパフォーム

当月は米国大統領選挙を控えた神経質なムードや、欧米でのCOVID-19感染者数の増加を受けて、株式市場が世界的に下落した。しかしアジア株式は、域内におけるCOVID-19感染拡大ペースの減速や中国の景気回復に対する楽観的な見方の広がりを追い風に、比較的堅調なパフォーマンスとなった。ブレント原油価格は米ドル・ベースで当月8.5%下落する一方、金や銀は底堅く推移した。

アジア株式(日本を除く)の月間市場リターンは米ドル・ベースで2.8%となり、グローバル株式(-3.1%)をアウトパフォームした。国別のパフォーマンス(MSCIインデックスの米ドル・ベースのリターンに基づく)では、インドネシア、フィリピン、中国が最も良好となる一方、シンガポール、タイ、マレーシアが最も劣後した。

インドネシア、フィリピンおよび中国はアウトパフォーム

インドネシア株式は、ジャカルタのロックダウン(都市封鎖)による規制が緩和されたことを受けて、月間市場リターンが米ドル・ベースで8.7%と大幅なプラスとなった。インドネシアの国会では、10月初旬にオムニバス法が可決された。この論議を呼んだ雇用法案により、煩雑な規制を減らし新型コロナウイルスから打撃を受けた経済への投資を促進することが可能となる。フィリピンでは、新型コロナウイルスのパンデミック(世界的な流行)からの景気回復支援を目的とする4.5兆ペソの2021年度予算案が承認されたことが好感され、株式市場の月間リターンが米ドル・ベースで7.9%に上った。他のアセアン諸国の市場は、当月のリターンが米ドル・ベースでマイナスとなった。シンガポール株式は、グローバル株式の下落につれ安して月間市場リターンが-2.7%となった。その他では、タイおよびマレーシアの株式が政局の不透明感から下落し、月間市場リターンがそれぞれ-2.3%、-1.3%となった。

世界2位の経済大国である中国は、2020年第3四半期の経済成長率が前年同期比4.9%と第2四半期の同3.2%から加速したことを受けて、株式市場が上昇し月間リターンが米ドル・ベースで5.3%となった。中国共産党中央委員会の第5回全体会議(中国の今後5年間の経済・社会政策目標を決定する4日間の会議)が閉幕し、2025年にかけて成長の質の向上に重点を置く方針が示された。

中国と香港はアジア地域の全般的な下落に追随

中国および香港株式は、米ドル・ベースの月間市場リターンがそれぞれ-2.7%、-5.1%となった。中国株式は、同国の不動産開発企業の債券発行に対する規制を強化する政府の新規則(来年より発効)への懸念、同国第2位の不動産開発企業である中国恒大集団(China Evergrande Group)の明らかな資金繰り難、同国最大の半導体チップ・メーカー中芯国際集成電路製造(SMIC)に対する米国の新たな制裁が重石となった。しかし、中国政府発表の製造業PMIが8月の51.0から9月は51.5へと上昇したため、中国の景気回復に対しては楽観的な見方が強まった。

韓国、台湾および香港のリターンはまちまち

他の北アジア市場のリターンはまちまちとなった。韓国および台湾は、テクノロジー株の世界的な調整が重石となったこともあり、株式市場の月間リターンが米ドル・ベースでそれぞれ0.6%、1.3%と小幅なプラスにとどまった。香港株式は、グローバル株式の下落につれ安して月間市場リターンが-1.2%となった。中国恒大(China Evergrande)が見舞われている流動性問題も、香港株式に対する投資家心理を悪化させた。

インド株式は辛うじてプラス・リターンに

インドでは、発表頻度の高い経済指標が同国経済の回復を引き続き示したことを受けて、株式市場の月間リターンが米ドル・ベースで1.1%と辛うじてプラスとなった。インド政府は消費を促進するために100億米ドルを投じる景気対策プランを発表したものの、これによる需要の押し上げ効果はGDPの0.4%に満たないと予想されることから、投資家のあいだでは材料視されなかった。

今後の見通し

注目は米国の大統領選挙に

ドナルド・トランプ大統領は選挙での敗北を認めていないものの、ジョセフ・バイデン氏が米国の次期大統領になるとみられる。米政権のスタンスは強硬さが後退するとみられるが、対中政策を中心に米国の政策の内容が大きく変更される可能性は低い。また、より長期的な重要性が同様に高いのは、中国における螞蟻金融(Ant Financial)への厳しい対応や米国でのGoogleに対する反トラスト法違反の捜査をはじめ、大手テクノロジー企業が晒されている当局の厳しい監視の目である。その理由は、これまで世界の多くの株式市場でその上昇を支えてきたのが、ほぼ大型テクノロジー株のみだったからだ。また、有効なワクチンの開発を除けば、COVID-19関連の漸進的展開は大きな注目を集める材料にはならないだろう。

中国ではソフトウェア、オートメーション、ヘルスケア、保険の株式を選好

市場が上述の問題に取り組むなか、中国では中国共産党中央委員会の第5回全体会議が閉幕し、習近平国家主席は「双循環」政策を採択した。この政策は根本として、外国人投資家による国内資本市場へのアクセスを向上させる最近の動きから明らかなように自国への外国資本の流入を歓迎する一方、国内の技術革新および消費の促進を目指すものだ。米国ではテクノロジー分野を中心に中国の凱旋を阻むための政策を両党とも支持していることを考慮して、習国家主席のアプローチは、裁量による柔軟性を含み米国の対中政策の変化に対応できるよう幅を持たせたものとなっている。したがって、当社では引き続き、ソフトウェア、オートメーション、ヘルスケア、保険など構造的な成長が見込まれる分野で国内事業に注力している企業の銘柄を選好する。

韓国や台湾では投資機会を注視

経済に占めるテクノロジー・セクターの比重が大きい韓国および台湾は、長期化が見込まれる米中覇権争いでどちら側につくかを迫られる可能性があるという微妙な立場にある。両国は歴史的に米国の同盟国であるが、現実はそう単純ではない。当社では、これらの市場において、クリーン・テクノロジー(地球環境問題の解決策となるような技術)や産業オートメーションなど、専門性の高いセクターでの投資機会を継続して探っている。

インドとアセアンについては選別姿勢

インドでは、労働分野や農業セクターの改革が進んでいるが、そのような重要改革の常として、効果が表れるには今後数年かかるだろう。それまでのあいだは、民間銀行など成長資本を事業に提供している企業を引き続き選好するとともに、デジタル・サービスや物流などビジネス運営の利便性を向上させるような事業を手掛ける企業も有望視している。

アセアン地域では相変わらず政情不安が続いており、マレーシアとタイの両国がそれぞれ異なる類の混乱に直面している。ベトナムは、特に「ニュー・ノーマル」下でサプライチェーンの再編が進むなか、COVID-19への対処と経済活動の回復において傑出している。とは言え、魅力的な投資機会は決して多くはないため、当社では慎重な姿勢を維持する。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。