本稿は2020年12月10日発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

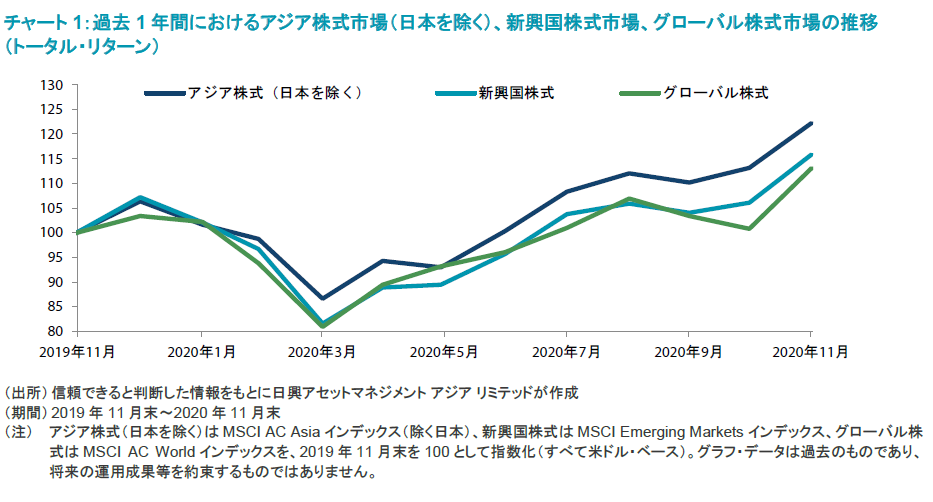

- 当月のアジア株式市場は力強い上昇を見せた。その要因となったのは、COVID-19(新型コロナウイルス感染症)のワクチン開発が良好な進展を見せたこと、ジョー・バイデン次期米大統領の政権下で米国とアジアの関係が改善するとの期待が高まったこと、アジアの幾つかの国で経済指標が市場予想を上回ったことであった。アジア株式(日本を除く)の月間市場リターンは米ドル・ベースで8.0%となった。

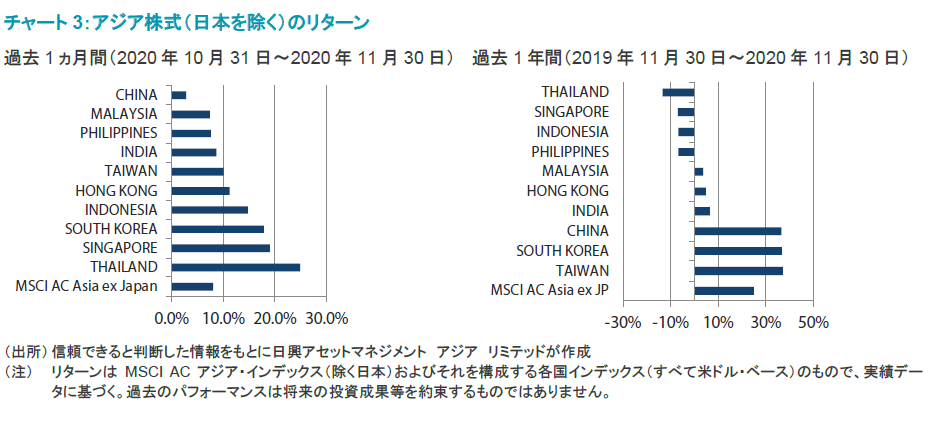

- 国別では、タイ、シンガポール、韓国が最も良好なパフォーマンスを示した。タイおよびシンガポールの株式は経済見通しの改善が追い風となる一方、韓国株式の上昇を先導したのは市場インデックスに占める構成比率の高いSamsung Electronicsで、2021年の需要増大見込みから当月株価が大幅に上昇した。

- 中国株式は、米中間の緊張が高まったことを受けて、パフォーマンスが域内で劣後した。トランプ政権は、中国軍とつながりのある中国企業のブラックリストに中国の大手半導体メーカーSMIC(中芯国際集成電路製造)と国有の海洋石油・ガス生産企業CNOOC(中国海洋石油)を加える構えを示した。

- 欧米ではCOVID-19の感染者数の増加が続きロックダウン(都市封鎖)が幾つも実施されているものの、市場はワクチンや米国大統領選挙、景気回復において結果の確実性が高まったというポジティブな材料にあえて注目している。当社では引き続き、ソフトウェア、オートメーション、ヘルスケア、保険といった構造的な成長が見込まれる分野で国内事業に注力している企業を選好する。

市場環境

タイとシンガポールはアウトパフォーム、マレーシアとフィリピンは劣後

タイおよびシンガポールの株式は経済見通しの改善が追い風となり、月間市場リターンが米ドル・ベースでそれぞれ24.9%、19.0%と大幅なプラスとなった。タイでは、輸出や国内観光が新型コロナウイルスの影響による急激な落ち込みから持ち直し始めるなか、2020年第3四半期のGDP成長率が前年同期比-6.4%となり経済の縮小ペースが和らいだ。シンガポールも同様に、2020年第3四半期の経済成長率が前年同期比-5.8%と経済縮小ペースの鈍化を示すとともに、前期比では+9.2%とシンガポール政府の予測値である同+7.9%を上回った。

インドネシア株式も良好なパフォーマンスとなり、月間市場リターンが米ドル・ベースで14.8%に上った。インドネシア中央銀行は、インフレ見通しが落ち着いていることから、自国経済を景気後退から脱却させるべく、主要政策金利である7日物リバース・レポ金利を0.25%引き下げて3.75%とした。一方、フィリピンおよびマレーシアの株式はアセアンの他国市場に対して劣後し、米ドル・ベースの月間市場リターンがそれぞれ7.6%、7.4%となった。マレーシアでは、COVID-19の感染者数増加を抑えるために大半の州で移動制限が延長されるとともに各州間の移動が禁止されたことを受けて、同国株式に対する投資家心理が冷え込んだ。

インド株式はアジア地域の全般的な上昇に追随

インドでは、国内のCOVID-19関連規制が概ね緩和されるなか、株式市場がアジア地域の全般的な上昇に追随して米ドル・ベースの月間リターンが8.6%に上った。同国の2020年第3四半期の経済成長率は前年同期比-7.5%となり、より大幅なマイナスを見込んでいた市場予想よりも良好な結果となった。当月は、世界的なインデックス提供会社のMSCIがMSCI IndiaインデックスにKotak Mahindra BankやYes Bankなど 12銘柄を追加したことから、これらの新たなインデックス構成銘柄が資金フローを惹き付けた可能性がある。

韓国株式は大幅上昇、一方で中国株式は劣後

その他では、韓国株式がワクチン開発の進展を受けた景気回復期待を追い風として大きく上昇し、月間市場リターンが米ドル・ベースで17.9%となった。上昇を主導したのは市場インデックスに占める構成比率の高いSamsung Electronicsで、2021年における同社製品への需要増大見込みと収益見通しの向上から当月株価が大幅に上昇した。台湾は、2020年第3四半期のGDP成長率が前年同期比3.92%と市場予想を上回ったことがサポート材料となり、株式市場の月間リターンが米ドル・ベースで10.0%となった。また、香港株式は米ドル・ベースの市場月間リターンが11.2%となった。

当月、域内でパフォーマンスが最も劣後したのは中国株式で、米中間の緊張が高まったことを受けて米ドル・ベースの月間市場リターンが2.8%と小幅なプラスにとどまった。トランプ政権は、中国軍とつながりのある中国企業のブラックリストに大手半導体メーカーのSMICと国有の海洋石油・ガス生産企業CNOOCを加える構えを示した。経済指標については、中国の製造業活動は3年超ぶりとなる高いペースの拡大を見せ、サービス・セクターの伸びも複数年来の高水準となった。

今後の見通し

市場はポジティブな材料にあえて注目

欧米ではCOVID-19の感染者数の増加が続きロックダウンが幾つも実施されているものの、市場はワクチンや米国大統領選挙、景気回復において結果の確実性が高まったというポジティブな材料にあえて注目している。新型コロナウイルスの流行によって加速した傾向の一部は今後も続くとみられるものの、当面は、特に大きな打撃を受けた分野や国でより大幅な企業収益の回復が想定されることから、当社ではそういった分野・国への投資資金のシフトを見込んでいる。しかし、地政学的な対立や流動性のタイト化、規制の強化が市場の一部の特定分野にとって打撃となる恐れがあることから、依然として慎重さは必要である。したがって、当社では引き続き、ソフトウェア、オートメーション、ヘルスケア、保険といった構造的な成長が見込まれる分野で国内事業に注力している企業を選好する。

中国への見方については新たなリスクを反映

11月、中国当局は民間セクターに対して幾つかの明確なメッセージを送ったが、これらは将来の企業利益の持続可能性にとって重要な意味を持つとみられる。Ant Group(螞蟻集団)のIPO(新規株式公開)の延期につながった規制要件の変更決定は、重大な出来事だった。当該IPOは史上最大規模となるはずで、中国の国有金融機関大手で時価総額の大きいICBC(中国工商銀行)やCCB(中国建設銀行)以上の時価総額となることが見込まれていたからだ。新たな規制は、銀行にとって有利である一方、Ant Groupを含め一部のフィンテック企業にとってはより厳しいものになっている。これに加えて、プラットフォーム側については反競争的行為に対する政策提言も多く見受けられた。これは業界全体に影響を与えるとみられるが、おそらく大手ほど影響が大きくなるだろう。中国に対する当社の見方ではこうしたリスクを反映しており、足元では内需の回復やローカライゼーション(現地化)、戦略的産業開発から恩恵を受ける分野に特に注目している。

インドではデジタル・サービスや物流に注目

インドでは、経済指標が引き続き改善しており、労働分野および農業セクターの両方における前向きな構造改革と相まって、企業利益の持続可能性により長期的な向上をもたらすとみられる。当社では、市場の再編やインフォーマル経済のフォーマル化といったトレンドから恩恵を受けるサブ・セクターや企業に引き続き注目している。また、デジタル・サービスや物流のようにビジネス運営の利便性を向上させるような事業を手掛ける企業も有望視している。

韓国と台湾の投資機会を注視、アセアンについては選別姿勢

韓国と台湾は、新型コロナウイルスの感染拡大を上手く封じ込め経済の混乱を限定的なものにとどめているのに加えて、両国ともテクノロジーやヘルスケア、クリーン・テクノロジー(地球環境問題の解決策となるような技術)の輸出需要の高まりが追い風となっており、国内経済がさらに押し上げられている。当社では、両国が地政学的な影響を受けやすい立場にあることに引き続き留意しながら、クリーン・テクノロジー、コンテンツ、産業オートメーションといった専門性の高いセクターで投資機会の探求を継続している。

アセアン地域については、株価が過度に売り込まれた水準から大幅な回復をみせているものの、相対的に選別的な姿勢を維持する。幾つかの国では政情が前向きな改革にとって引き続き逆風となっており、一方で製造拠点のリショアリング(企業が海外に移管・委託していた業務の拠点を見直すこと)機会は競争が熾烈だ。ベトナムは、特に「ニュー・ノーマル」下でサプライチェーンの再編が進むなか、COVID-19への対処と経済活動の回復において傑出している。こうした環境下、当社では電気自動車向けの素材を扱う企業やクオリティーの高い銀行を引き続き有望視しており、これらはともにインドネシアで見出すことができる。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。