当レポートは、英語による2020年10月16日発行の英語レポート「Adapting to the "New Normal": Japan's paradox」の日本語訳です。内容については英語による原本が日本語版に優先します。

「ニュー・ノーマル」

2020年前半に起こった新型コロナウイルス感染症(COVID-19)の世界的な流行を受けて、世界のあり様は根底から覆され、人々は生活の仕方を想像もしなかった形で変えざるを得なくなっている。日本も例外ではなく、国内の感染者数は今のところ比較的抑制されているものの、公衆衛生の専門家はウイルスが世界的に広がり続けるにしたがって新規感染者数が急増する可能性があると警告している。

パラドックス

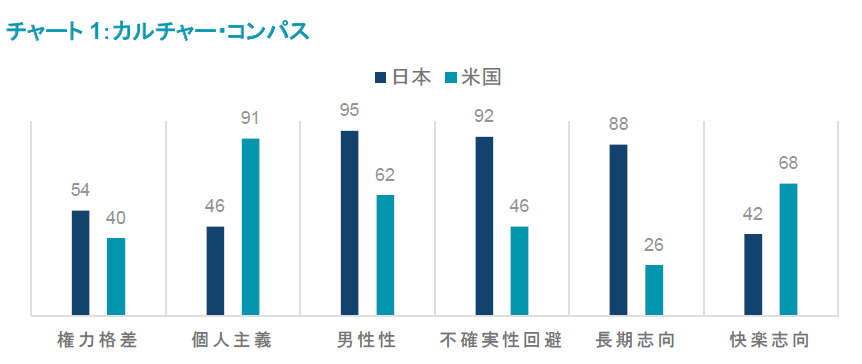

そのような環境下で、日本の企業は今やこの「ニュー・ノーマル」に適応するという新たな課題に直面している。しかし、世界の投資家のあいだでは、日本は変化するのに時間がかかるという認識が常にある。日本はコンセンサスを大事にする社会で、実績よりも年齢が重視される独特の企業序列があることなどがその理由として挙げられているが、このような説明の多くの背景にある重要な根本的要因の1つは、日本の強い「不確実性回避」志向(チャート1参照)にあるようだ。コンサルティング会社ホフステード・インサイツは、歴史的に見て、これは「日本が地震や津波、台風から火山の噴火に至るまで自然災害の脅威に絶えず晒されているという事実に起因するところが大きく、そのような環境下で日本人はあらゆる不透明な状況に備えるようになった」としている。

出所:Hofstede Insights

そのような「不確実性回避」は日本のあらゆるところで見られ、リスク回避的な官僚や企業経営者がリスクの最も低い選択肢に執着して潜在的な利益獲得機会を犠牲にしている。しかし、足元で事業運営環境に劇的な変化が起きていることから、経営者は変わらないことに伴うリスクが変化を遂げることに伴うリスクを上回るという状況に直面している。したがって当社では、企業が新たな不確実性に備える最良の策として変化を加速させる状況にあるとみている。つまり、日本が変化するのに時間がかかると見なされていた理由そのものが、今やニュー・ノーマルにおける変化を促すと期待される要因になっているということだ。

デジタル・トランスフォーメーション(DX)

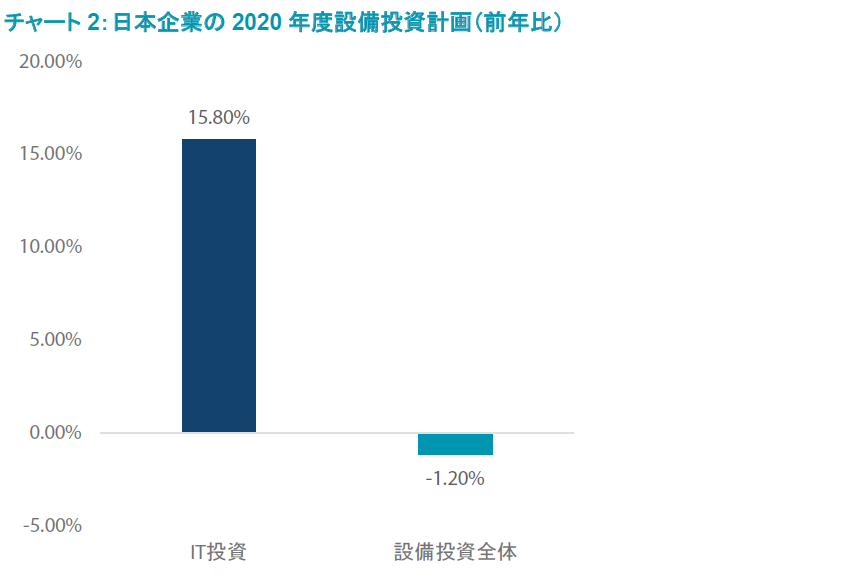

劇的な変化が起こると当社が予想している分野の1つは、加速的に活用が進んでいるデジタル技術だ。過去数年にわたり、日本の企業は労働市場がタイト化するなかで生産性を向上させようと投資を行ってきた。しかし現在、企業は、新たな不確実性に対処するためのビジネスモデルの変革へと目標を転換し、テクノロジー投資を加速させると予想されている。

7月初旬、DX市場の先駆者である富士通は、会社を変革させる果敢な計画を発表した。同社は、2023年3月までに、オフィス・スペースを半分に削減して日本で働く8万人の従業員の大半を在宅勤務にするとみられており、それによって浮いたコストをテクノロジーに投資して業務プロセスを改善する予定である。また、これと並行して、より能力重視の人事制度変更が導入される予定である。同社は、この変革から得られた経験を活かし、自社での成功を顧客企業で再現していくこと目指す。

その他では、小売企業がeコマース・プラットフォームの設定によって販売経路の拡大を加速させようとしており、注文管理システムなどのAI(人工知能)主導型技術も勢いを増しつつある。遠隔医療の分野では規制緩和により患者がオンラインで受診できる道が開かれると予想され、また公立学校システムでのリモート学習やデジタル機器利用も加速するものとみられる。また、日本政府は税制改正によるIT投資の促進を検討している。

出所:日本経済新聞

事業ポートフォリオ変革

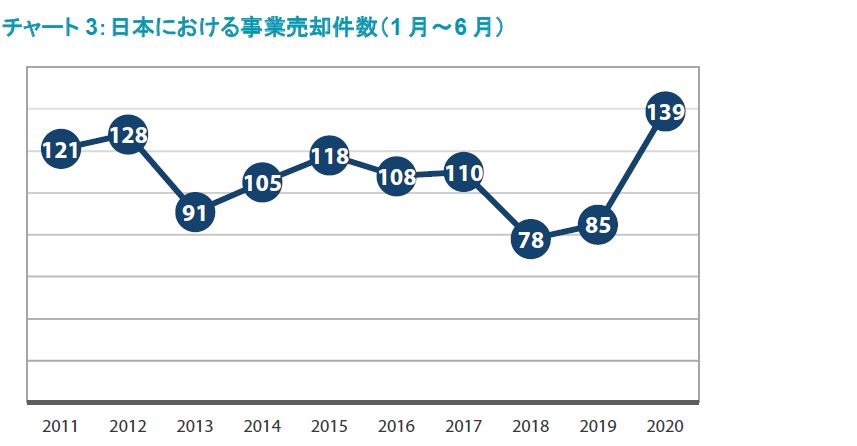

企業は新型コロナウイルス対策に資本を再配分する必要性にも直面している。株式ポートフォリオ・マネージャーが株を売買できるように、企業の経営陣は、株主価値を最大化すべく事業を売買することによって会社のビジネス・ポートフォリオを最適化することができる。実際、日本におけるM&A(合併・買収)件数は、政府主導のコーポレートガバナンス改革を促進剤として、2019年まで3年連続で増加し過去最多に達していた。当社では、事業ポートフォリオ変革が日本企業の経営陣にとって最優先・最重要事項になり、新型コロナウイルスの流行下で本格化するとみている。

新型コロナウイルスの流行下で売上げの減少に苦しんでいる企業にとって、ノンコア事業の売却は価値の解放に効果的であり、売却代金がより収益性の高い分野に再配分された場合にも価値が創造される。昔から続けてきた事業を売却するのは、平常の環境であれば過去の経営陣の判断を批判しているようでやりにくいかもしれないが、事業環境が劇的に変化していることによって、危機と闘うために思い切った措置に打って出やすくなるだろう。実際、2020年前半の事業売却件数は前年同期比で64%増(チャート3参照)と過去10年で最も高い水準にあり、当社ではディール数が引き続き増えるとみている。

出所:M&A Online

日本政府もそのような動きを促す政策を推し進めている。8月、経済産業省は企業の再編に関する包括的なガイドラインを発表したが、これはスピンオフ(特定の事業部門の独立)を含めM&Aを促進することによって企業が危機を乗り越える手助けをすることを目的としている。

現在のマクロ面の逆風は、事業の買い手にとっては機会も生み出している。株式市場全体が政策によるサポートに助けられて大幅な回復を見せている(TOPIXの年初来のリターンは9月24日現在で5.5%)一方、グロース株とバリュー株のあいだではリターン格差が広がっている。これは、企業の経営者やプライベート・エクイティの投資家にとって、魅力的な価格で企業を買収する機会をもたらしている。実際、企業がこのような状況を利用するのに伴い、株式公開買付が増加している(2020年前半で前年同期比21.1%増)。特筆すべき点として、2020年前半に発表された株式公開買付23件のうち、6件は親会社による上場子会社の買収であった。日本特有の形態である「親子上場」については、少数株主の利益を損なうものとして、コーポレートガバナンス改革のなかで批判が強まっている。

加えて、銀行家と企業の経営者のあいだでは、マネジメント・バイアウト(経営陣が自社の株式・事業などをその所有者から買収してオーナー経営者として独立すること)を通じて株式非公開化を行う計画の可能性について協議することが増えていると言われており、今年はそのようなディールが昨年比でペースを上げて行われている。事業環境の不透明感が強いなか、株式非公開化を行うことにより、企業はオーナー経営者のリーターシップの下で長期的な競争力に焦点を当てた思い切った再編に取り組むことができる。当社ではこのようなトレンドが続くとみている。

2020年のパンデミックは、世界に警鐘を鳴らし世界中の企業や社会全体に多くの変化をもたらしたきっかけとして記憶されることになるだろう。変化は必然的に国によって異なると想定されるが、日本は、かつてないほど高まっている不確実性回避の危機感から推し進められるコーポレートアクションに伴い、相関性の低い固有の投資機会を提供していると考える。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。