当レポートは、英語による2020年10月23日発行の英語レポート「China’s bond market: a space to watch」の日本語訳です。内容については英語による原本が日本語版に優先します。

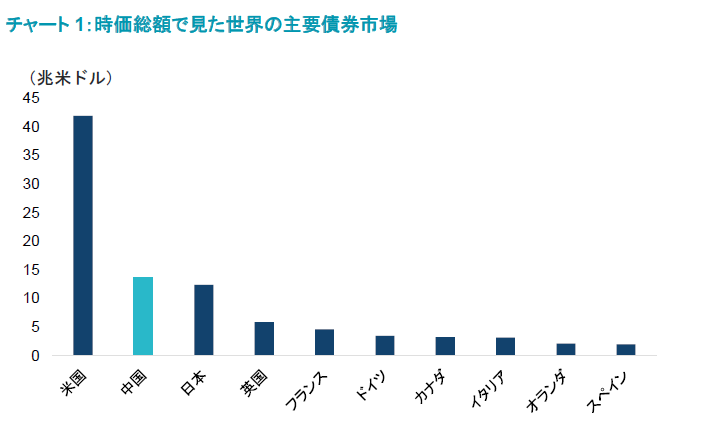

中国の債券市場は拡大を続けており、昨年は日本を抜き世界で2番目に大きい債券市場となった。加えて、一部の投資家はすでに、中国を伝統的な新興国市場とは異なる別の大型個別市場として見ている。

出所:: BIS(国際決済銀行)

2019年第4四半期現在

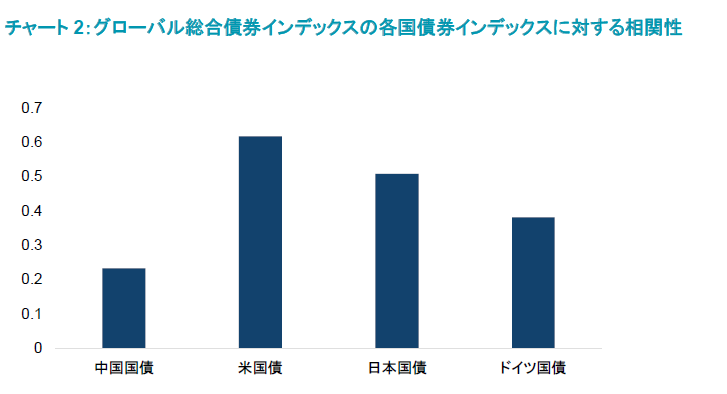

中国債券市場の急拡大の要因は、他のG3(米国・日本・欧州)市場との相関性が相対的に低いことと、準備通貨としての人民元の認知が広がっていることにある。中国の経済成長は他の国々に大きな影響を及ぼすことから、同国の財政・金融政策は投資家が注目する重要分野となっている。この傾向を特に強めている理由は、中国の成長サイクルが他の国々とは違う段階にあるからだ。例えば、2018年には、中国は債務削減の推進を一因として、また米中貿易戦争が信用の伸びやセンチメントに悪影響を及ぼしていたこともあり、景気鈍化に直面した。そのため、同国の政策当局は同年に景気刺激策として政策緩和を行ったが、一方で米国は引き締めサイクルにあった。さらに今年、新型コロナウイルスのパンデミック(世界的流行)による負の影響に最初に見舞われた中国は、最悪期から最初に抜け出す国ともなった。したがって、政策当局は他国よりも早いタイミングで規制を積極的に緩和している。例えば、5月以降見られてきた緊急緩和措置は、他国に先駆けて巻き戻されている。他国よりも先に漸進していることで、他の市場に対する中国の相関性は低下しており、潜在的な分散投資効果が高まっている。

出所:信頼できると判断した情報をもとに日興アセットマネジメントアジアリミテッドが作成

2020年8月現在

一方、外国人投資家は、中国の準備通貨としてのステータスとインデックスへの採用を受けて、同国債券市場への理解を深め始めたところである。中国の国債および政策銀行債に占める外国人投資家の保有割合は、過去5年でそれぞれ9.1%と4.3%へと拡大している。しかし、市場全体で見ると、外国人投資家による保有割合は2%を僅かに超えるにすぎない。したがって、当社では、外国人投資家の市場参加に一段の拡大余地があると考える。また、投資家が高い利回りを提供するクレジット商品を求めて中国のオンショア市場で格付けがより低い債券の物色を始めるのは時間の問題とみている。

当社では、今後5年間の中国債券市場で注目すべきトレンドをいくつか見出している。それらのトレンドの一部は新しいものではないが、なかには注目していくに値するより目覚ましい進展もあると考える。

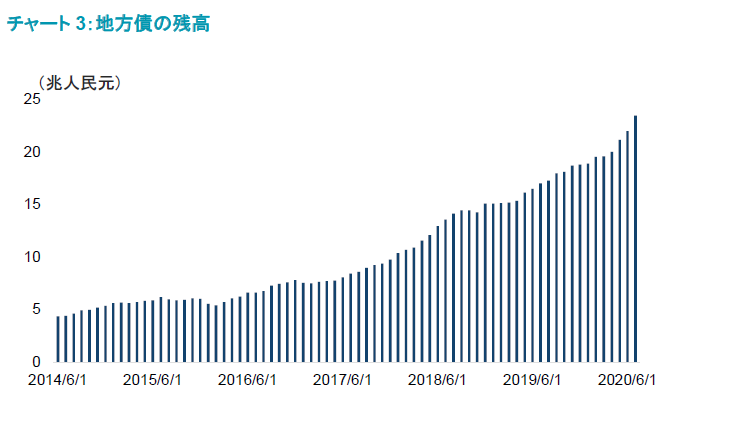

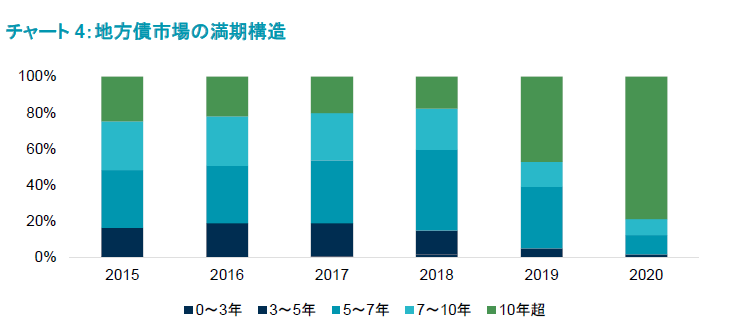

1つ目のトレンドは、地方債市場の拡大が続いていることだ。地方債市場は、成長を支えるための資金を必要とする地方政府にとって、重要な資金調達源となってきた。中央政府は、地方政府によるシャドーバンキング分野やオフバランスシートでの資金調達を厳重に取り締まる一方、債券市場での起債による透明性の向上と資金調達コストの低減を奨励している。市場は過去数年で拡大したものの、地方政府は債券市場を独力で資金を調達し借入満期をより長くする有効な方法として利用しており、依然として一段の拡大余地がある。例えば、債務借換プログラムの最初の数年においては、債券発行は各満期ゾーンにわたって一様に分散されていたが、長期債の発行については流動性への懸念やプライシングの問題から少なかった。ここ2、3年は、発行体が満期をプロジェクトの期間に合わせるとともに低金利環境を利用しようとしているなか、発行される債券の満期に長期化が見られている。

中国の地方債が注目していくべき重要なセクターであるのは、国債や政策銀行債セクターよりも市場規模が大きいからだ。このため、当該セクターのテクニカル要素(供給およびバリュエーション)や変革要素(規制あるいは税制)は、他の2セクターの需要を左右する材料となる。

出所:Chinabondなど、信頼できると判断した情報をもとに日興アセットマネジメントアジアリミテッドが作成

2020年7月現在

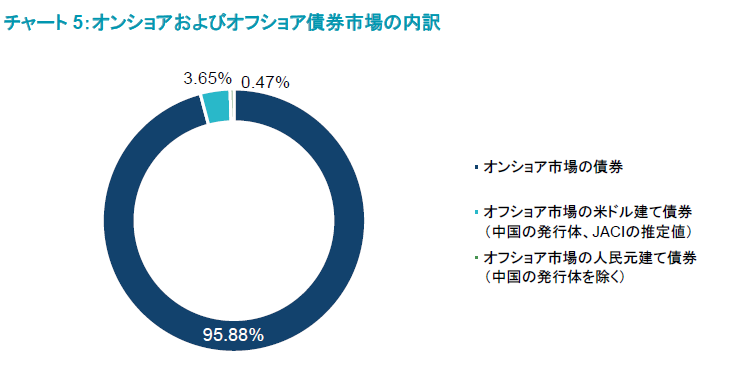

2つ目のトレンドは、社債市場の発展が続いていることだ。投資家がすでに馴染みのある発行体もいくつかあるが、オフショア市場において米ドル建て債券を発行しているのはほんの一部にすぎない。オンショアとオフショアでは市場動態に潜在的な差異があることから、オンショア市場へアクセスの簡易化が進むにつれ、オンショアおよびオフショア市場で信用力の類似した銘柄のあいだに見出されるバリュエーション格差は超過収益の源泉となり得る。

加えて、中国市場が外国機関に開放された(証券会社や資産運用会社における外資規制が撤廃された)ことによって情報フローが増進し、それに伴って中国市場への理解が促進され深まるだろう。また、流動性の面では、規制当局がインターバンク市場や取引所を併合しようともしてきており、これによって売買流動性が向上し投資家の参加が促されるとみられる。

出所:信頼できると判断した情報をもとに日興アセットマネジメントアジアリミテッドが作成

2020年7月現在

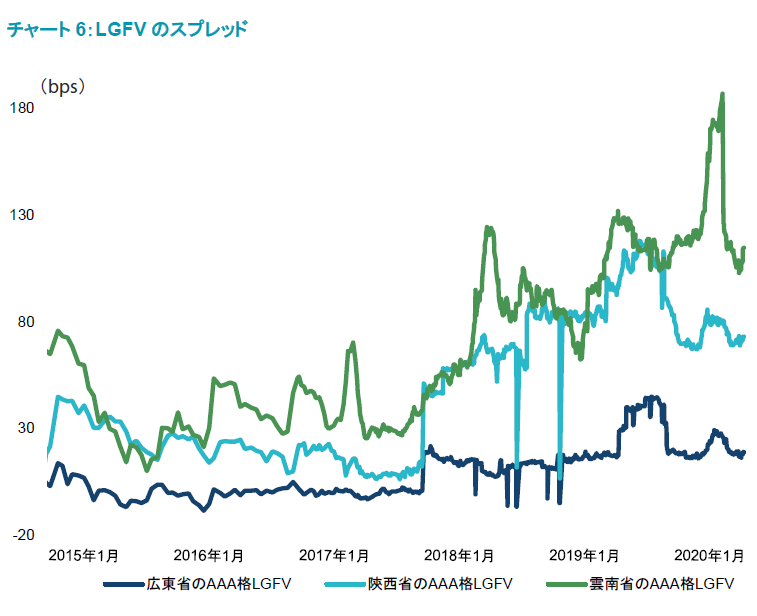

オンショア市場にはAAA格の発行体が多いものの、信用格差も見受けられる。投資家の識別力は向上しており、市場のプライシングは内包されたリスクを反映し始めている。例えば、陝西省や雲南省のように財政力の弱い省のLGFV(地方政府の資金調達事業体)は、広東省などのLGFVに比べて信用スプレッドが相対的に大きい。

出所:WIND

2020年7月現在

また、新しい経済エリアのLGFVは、より実績のある省や都市のLGFVに比べてより懐疑的に見られる傾向がある。依然として初期段階にあり普遍的な道筋が存在するわけではないが、一部のケースでは以下のような進展が見られている。

- 不動産開発やリース、コモディティ取引、金融投資など、より商業向けの活動へのエクスポージャーが増えている。

- 一部のLGFVは役割が都市の建設から都市の運営へと移行しており、一定の主要な都市インフラ資産を保有・運営することによって自立性が向上するとみられる。

今では価格発見はマクロや流動性環境の領域外でもついに機能しつつあることから、資本の配分を左右し始めるだろう。また、リサーチと分析を通じて信用力の高い銘柄を選別する能力も重要性を増すものと思われる。

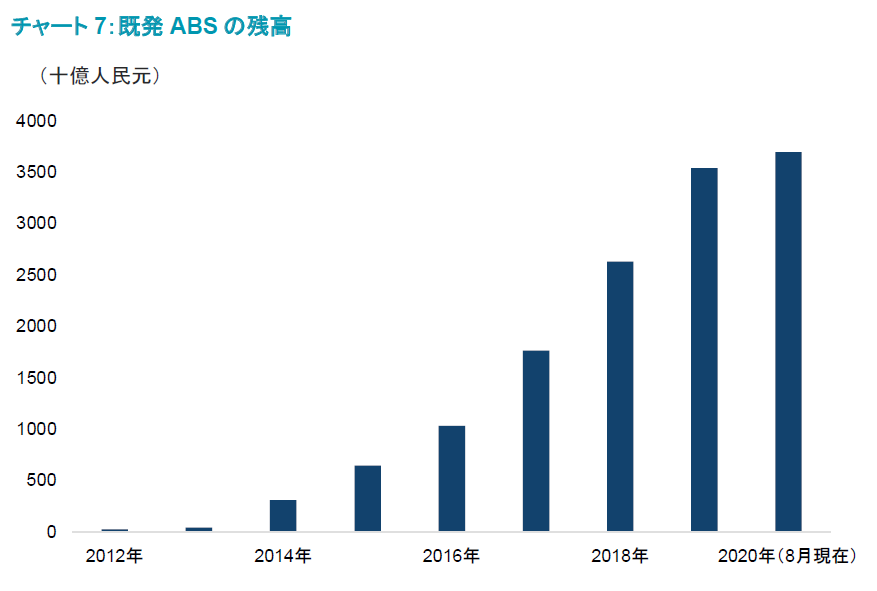

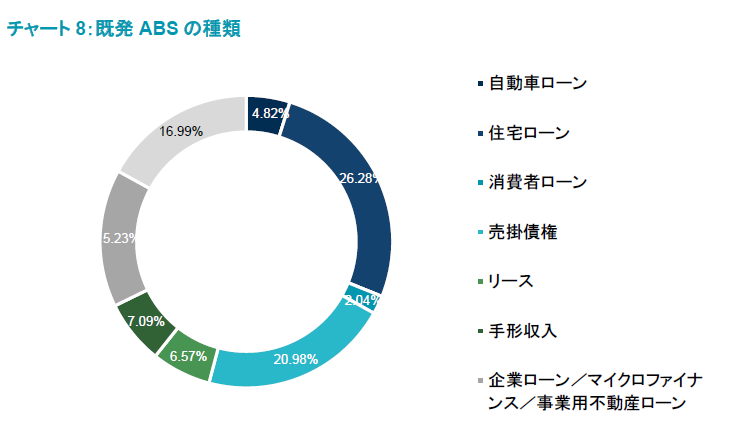

3つ目のトレンドは、過去数年にわたって資産の証券化が急速に拡大していることだ。ABS(資産担保証券)は、発行額が大幅に増えているだけでなく、種類においても拡大している。その領域には、一方で自動車ローンABSのように満期が短めで比較的安全性が高い商品から、他方でRMBS(住宅ローン担保証券)といった満期が長めの商品まで含まれ、その中間では消費者関連ローンや事業関連ローンなどよりリスクが高いタイプのABSが増加している。

出所:WINDなど、信頼できると判断した情報をもとに日興アセットマネジメントアジアリミテッドが作成

2020年8月現在

出所:WINDなど、信頼できると判断した情報をもとに日興アセットマネジメントアジアリミテッドが作成

2020年8月現在

これからの数ヵ月、中国政府はインフラ資産のリート(不動産投資信託)の発行を始めるが、これも銀行の保有する流動性の低いインフラ資産をより効率的に活用できるようにする一種の証券化である。インフラ・リートはABSとは異なる商品で、より株式の領域に近いものだが、最近の発行は政府の政策の方向性を明確に示すものだ。証券化によって、すでに債務に苦しんでいる地方政府の債務負担を増やすことなく、個人貯蓄や民間資本のインフラ・プロジェクトへの流入を促すことができる。したがって、当社では、普通の国債や社債に対して分散効果や上乗せ利回りを提供する証券化商品が、中国への投資の選択肢を求める投資家にとって十分な規模を備えた主要市場になると考える。

最後の見解として、中国の債券市場には、始まって間もないものの注目に値する多くのトレンドが依然数多くある。シニア債、Tier2証券、永久劣後債など資本構造内の性質別の金融債が、銀行貸出しを持続させるために引き続き発行されている。

ESG(環境・社会・ガバナンス)のコンセプトを受けたグリーンボンドの発行を通じ、中国は成長において単に「量」ではなく「質」の向上を目指している。パンダ債(中国オンショア市場で非居住者が発行する人民元建て債券)はいずれ、オンショア市場で資金調達したいと考える世界中の発行体の受け皿となる可能性がある。また、不良債権やデフォルト状態の債券を処理する市場ニーズから、ディストレスト市場が形成されつつある。これらは今のところはニッチな市場であるものの、追加的な超過収益の実現に貢献する可能性があり今後数年において投資家の興味をそそるような、興味深い進展を見せている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。