KAMIYAMA Reports vol. 181

- ここがポイント!

- ✔ 貿易と安全保障という二つの問題

- ✔ 米国と中国とでは異なる反応

- ✔ 大統領選の結果に関わらずおおむね現状維持を予想

貿易と安全保障という二つの問題

米中の対立は、今後おおむね現状で推移するだろう。オバマ政権で中国とある程度友好的な関係を保った時期はあったが、もともと米国は20年以上の長きにわたり中国との不公正や価値観の相違を強調していたこともあり、トランプ政権は、その流れを受けて中国への関税を高くするなどの政策を実行した。このような方向性は、もともと保護主義的で米国内での生産に前向きな野党民主党でも強まっている。加えて、防衛や軍事を含む安全保障の観点から、米国のテクノロジー技術の移転制限や米国内の人々の行動情報の流出防止を求めるようになってきた。

今後、米中の対立は、貿易と安全保障という二つの問題に分けて考えると良い。貿易問題とは、中国の米国への輸出超過で、安全保障問題とは、中国への米国の技術移転と米国内の基幹産業への中国の通信関連企業などが進出することだ。いずれも共和党であれ民主党であれ、考え方に大きな違いはない。民主党の場合、これに加えて人権問題を強く意識するため、中国による香港民主化に対する抑圧への対応が、共和党よりも敵対的になる恐れがある。

米国と中国とでは異なる反応

米国では、中国との政治的な対立が産業に悪影響を与えることを懸念する。このところ米国株式の上昇をリードしてきたインターネット関連のいわゆるGAFAは、サーバーや携帯電話などのハードウエア生産と深くつながっており、その部品の供給元である半導体関連産業とも、中国を含むバリューチェーンでつながっている。

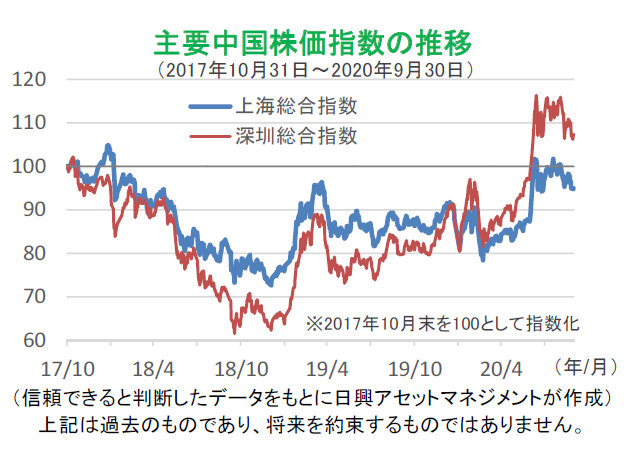

一方中国では、米中の貿易摩擦について、米国産農産物の輸入拡大などで妥協しながら国内の食料自給率を引き上げようとするなど、貿易黒字を調整しつつ時間稼ぎをする姿勢を示し、米国を過度に刺激しないようにしている。また、安全保障にかかわるテクノロジー関連については、大きすぎる米国への依存を改めるために、政府がテクノロジー関連の投資を拡大しようとしている。結果として、2020年に入ってから、テクノロジー銘柄が多い深圳総合指数は、銀行や従来型産業が多い上海総合指数を上回るパフォーマンスとなっている。

簡単に言えば、米国にとって中国との対立激化は産業に良くないが、中国にとってはできるだけかわせば良いということだろう。

大統領選の結果に関わらずおおむね現状維持を予想

米国で安全保障上の懸念を払しょくすることは、どの大統領でも変わらず進めるだろう。中国の通信機器を使わせない、中国の軍事力強化に使われそうな技術を輸出させない、といったことはこれまで以上に厳しくなる可能性がある。しかし、貿易不均衡を是正するために、米中どちらかが輸出入総量の規制などを大規模に行う可能性は低い。中国にはこのようなニーズがないし、米国は自国産業を痛めることになるからだ。

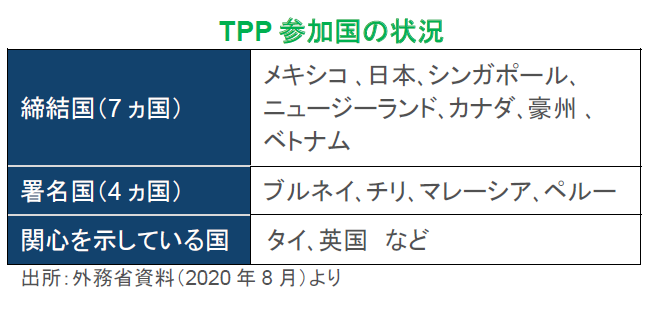

本来、中国の貿易における不公正を正すためには、米国がTPP(環太平洋パートナーシップ)に参加し、中国に対して、行き過ぎた国内産業保護や不公正な商慣習の修正を迫ることが適切だろう。しかし、トランプ政権ではその可能性はないし、バイデン政権になったとしてもそれほど急いで行うことはないだろう。

安全保障についても、簡単には中国を米国から追い出すことはできないとみている。中国企業のアプリ「ティックトック」への対応が象徴的だ。

中国に対して強気のトランプ政権でも、思いのほか玉虫色の解決を求めることになるだろう。つまり、米国からみれば米国によく解釈でき、中国からみればそれなりに解決できたように見えるという内容だ。例えば株主構成であれ、技術や情報の保有であれ、うまく分離していく方法だ。一方的にティックトックのすべてを米国に帰属させる、あるいは完全に中国に追い返すことにはならないだろう。

つまり、今後、米国が中国から何も輸入しないといった極端な貿易政策をとったり、中国が米国から半導体などを全面的に禁輸するといった可能性はほとんどない、ということだ。米国は、国内産業の収益を守りつつ、取ったり取られたりしながら少しでも取り分を増やすということになる。中国ももちろん同様で、すべてを自給できるような産業力を持つまでの時間稼ぎを続けるだろう。

結果として、米国の政権が代わろうとも、米中関係はトランプ政権下でのこれまでとそれほど変わらないとみている。共和党は公正な取引、民主党は人権問題、といった点で気にすることが異なる傾向はある(行動に移すタイミングなどに影響する)が、いずれにせよ米国政府は米国経済を強くしようとするだろう。また、消費者が困るような政策をとることもないだろう。中国側は、これまで同様にできるだけ現状維持を望み、中国自身の技術獲得を進めていくだろう。

投資の観点から米中関係を考える場合、今後も現状のような政治的な対立は続くとみておけば良いだろう。とはいえ、コロナ・ショックからの回復を望む状況で、米国が生産や消費を大幅に圧迫する政策をとる可能性は低い。例えば現在の対中関税を引き上げる可能性は低いということだ。しかし、仮にバイデン政権が発足してトランプ政権の成果を壊したいと思ったとしても、中国との対立を緩和して関税を大幅に引き下げる可能性も低い。安全保障にかかわる特定の商品の輸出入について、米国が制限を強める可能性はあり、禁輸リストにいくつかが追加されて個別企業の株価が影響を受けるかもしれないが、マクロ経済に影響を及ぼすとは考えにくい。中国ではテクノロジーの米国依存から脱却する好機ととらえ、株価は期待感を反映して上昇するかもしれない。

一言でいえば、今後、中国と米国の貿易・安全保障における対立が(舌戦などではなく幅広い輸出入制限となって)ますます激化し、両国経済が苦境に陥る可能性は非常に低いとみている。米中の相互依存が緩やかに低下することは、日本やその他の国の企業のチャンスを増やすかもしれない。

本文記載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有、非保有、および将来の個別銘柄の組み入れまたは売却を示唆するものでもありません。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。