2020年は新型コロナウイルス一色の様相となりましたが、改めて一年を振り返ってみると、「構造変化が加速した年」と捉えることができると思います。

この一年を通じて、数年前から続いている2つの大きな構造変化が一気に加速し始めたことを実感しています。その一つが、デジタル化です。これまでも、人手不足や働き方改革への対応から、企業が生産性を高めるためのIT投資を積極化していたことや、個人消費に占めるeコマースの比率が上昇傾向にあったこと、動画配信サービスの利用者が増加していたことなど、幅広い分野でデジタル化の構造的な変化は起こっていました。しかしながら、新型コロナウイルスの感染拡大を受けてこれらの動きが加速するとともに、リモートワーク、オンライン教育、遠隔医療など、生活のあらゆる分野に広がる動きが見られました。

もう一つの構造変化は、脱炭素への対応です。世界各国において、自動車の排出ガス規制の強化や脱炭素エネルギーへのシフトなどが進められています。加えて、これまで、こうした取り組みにあまり積極的ではなかった米国で、民主党のバイデン氏が大統領選に勝利したことに伴ない、自動車の電動化のペースが速まり、太陽光、風力発電などの再生可能エネルギーの利用が進むなど、この流れが加速するとみられます。また、機関投資家が投資判断を行なう際、ESG(環境・社会・ガバナンス)を重視する傾向が強まっており、これが企業の行動変化を促し、構造変化を加速させることが見込まれます。

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。

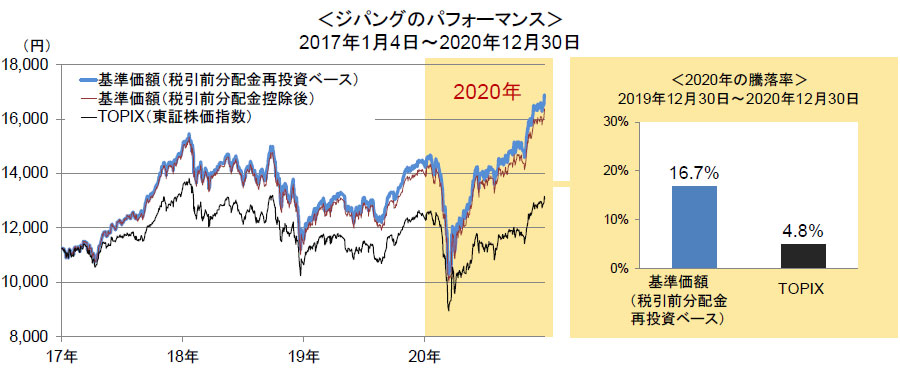

この2つの構造変化が加速したことは、2020年のジパングのパフォーマンスに大きく寄与しました。ジパングでは、従来から企業の生産性向上をサポートするITサービス関連企業および、デジタル化や自動車の電動化によって需要の拡大が見込まれる半導体、電子部品、電子材料、自動車部品などの関連企業に重点を置いたポートフォリオを構築していました。これらのカテゴリーにはコロナ禍においても堅調な業績を維持する企業が多く、コロナ後の中期的な成長性も高まったとの見方が増えたことで、多くの銘柄が株式市場全体の値動きを上回る上昇となりました。この結果、2020年のジパングの基準価額(税引前分配金再投資ベース)は16.7%の上昇となり、TOPIX(東証株価指数)の4.8%を11.9%上回る良好な結果を残すことが出来ました。

2021年についても、この2つの構造変化はさらに加速する可能性が高いと考えています。その背景として最も注目しているのが、昨年9月に発足した菅政権の成長戦略による後押しです。デジタル化の面では、生産性を高める必要がある中小企業のIT投資に対するサポートの拡充や、新型コロナウイルスによって顕在化した行政のデジタル化の遅れを解消することを目的としたデジタル庁の創設などが打ち出され、官民ともに投資が拡大するものと見られています。また、脱炭素への対応としては、2050年の脱炭素社会実現に向けたグリーン成長戦略を打ち出し、経済と環境の好循環をめざしています。これによって、新エネルギーや、蓄電、省エネ、電動化などに関連する需要の伸びが期待されます。

ジパングでは、引き続きこれらの構造変化を捉えて成長を続けられる企業の選別に注力する方針です。従来から重点を置いて投資している、ITサービス、半導体、電子部品などの関連企業に加えて、デジタル化で経営の効率を高めて成長する企業や、環境対応関連の優れた技術力を持つ企業などにも調査対象を広げ、2021年も良好なパフォーマンスを実現できるよう全力で取り組みたいと思います。