CHECK

まずはこの5分間動画を

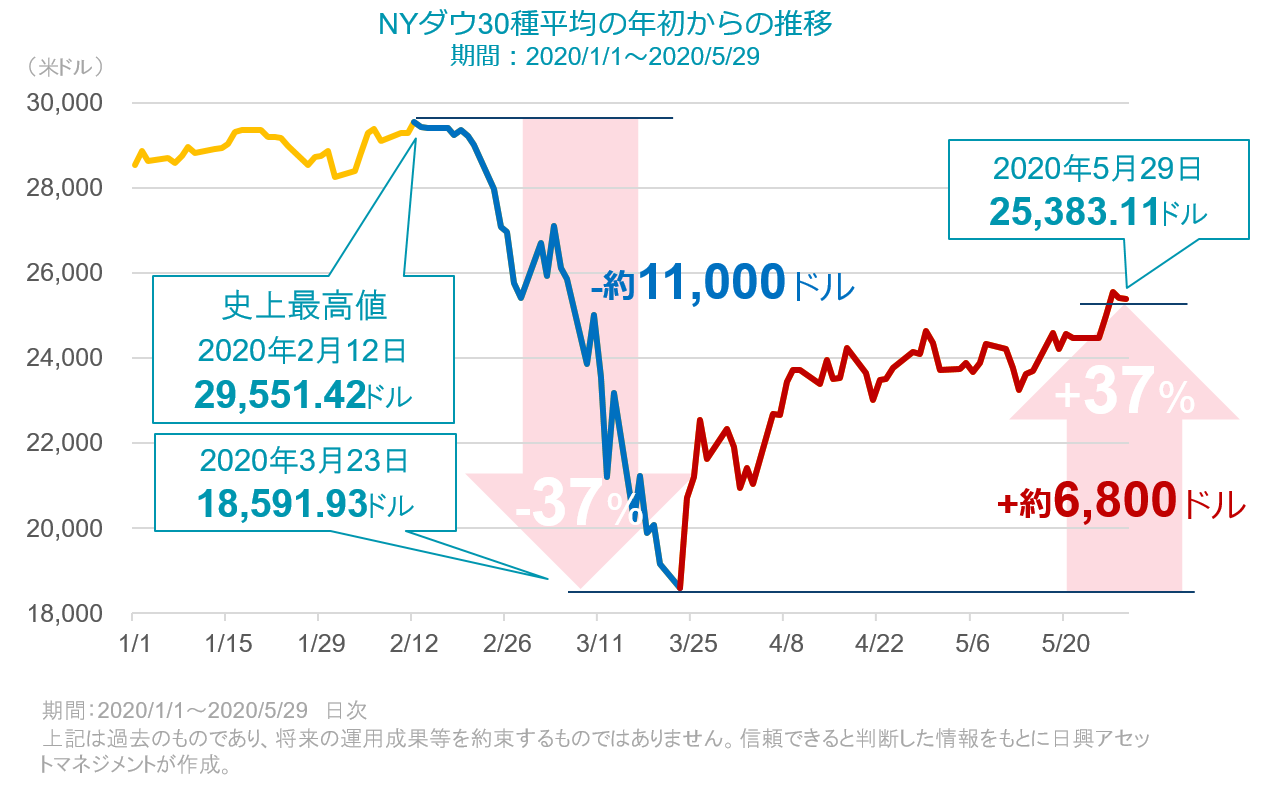

緊急事態宣言が解除されてもなお、日本を含む世界の経済活動が完全に元通りになるイメージを持つことは難しいのが現状です。一方、各国の株価やREITなどのマーケットは、3月20日頃を底に反発して以降、「意外に」と言っていいほど堅調です。

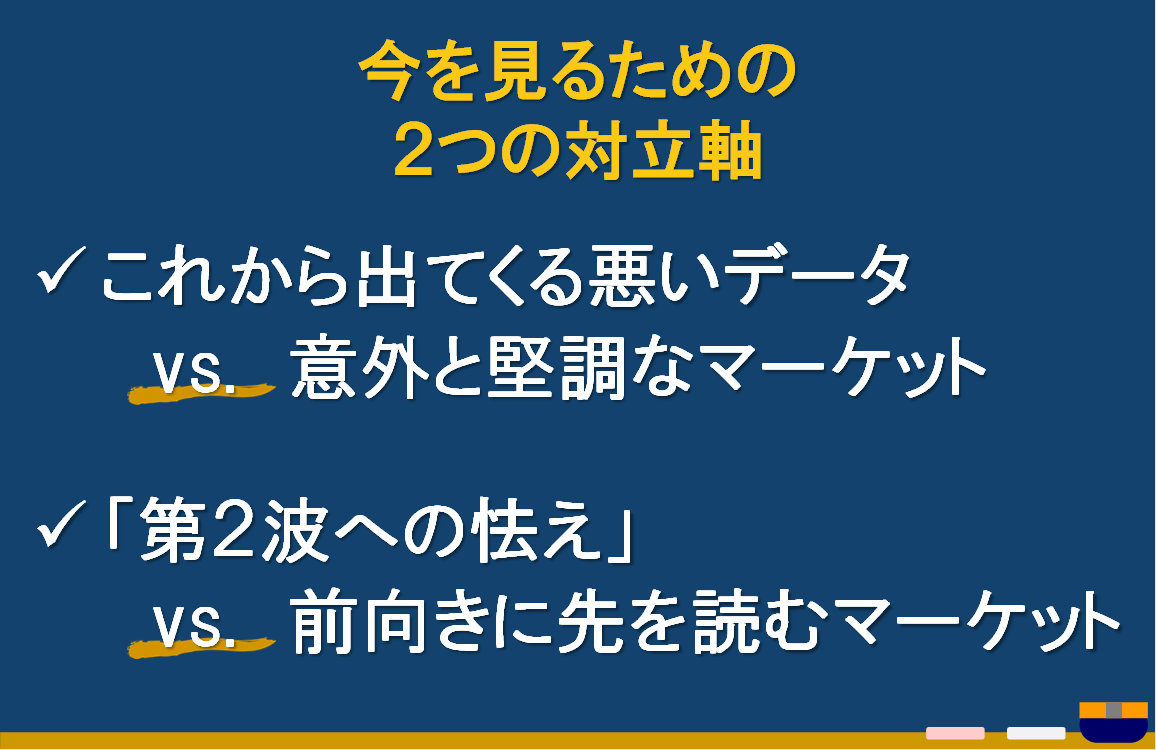

これから出てくる

「悪い話」と「先を読む株価」とのギャップ

株価が意外と堅調である背景にあるのは「常に先を読む」という株式の性質。今後の資産運用を考える上で、以下2つの「対立軸」を理解しておくといいかもしれません。

個々の企業や国に関する悪い数値は、変な話これからが「本番」。ひょっとすると有名企業の破綻などがニュースを騒がすかもしれません。しかしそれでも株価が意外と堅調なのは、まず「株価は常に先を見て形成されるもの」ということに加え、よくも悪くもゼロ金利に置いておけない巨額のマネー(年金や保険など)が世界に溢れているという事情があります。そうしたマネーはある意味楽観的に前向きに先を読んで、株式や利回りの残る資産に向かっています。

一方「第2波」ばかりは読めないので、(初回ほどでないにせよ)状況によってまたひと波乱がないとも限りません。その「第2波への怯え(おびえ)」と「前向きな楽観」との間で、今後も揺れ動きながらマーケットは前進していくのだと考えるべきでしょう。

そうした今後出てくる悪いニュースや「第2波」のニュースを見て、「もっと下がってから買おう」とか「やっぱり止めておこう」などとブレてばかりいては、資産運用の成功はいつまで経っても近づきません(エラそうで恐縮ですが)。

日興アセットが信じ、皆さんにおススメしたいのは「人間の欲に限りがない以上、経済は右肩上がり」、「どんな困難もやがて克服し前進は続く」、「であるならそれを反映する株価も長期で右肩上がりのはず」といった前向きな“意思ある楽観論”です。今のマーケットが悪いニュースのなか堅調なのも、時間軸は短いとはいえ同じこと。株価は常に前向きに先を見ているのです。この単純で大事なことを忘れていると、いつまでもニュースに振り回され、後追いの投資行動になってしまいます。

では何をどうする

「アフター・コロナ」3つの視点

「新しい生活様式」や「ニューノーマル」という新語が、皆の慣れと共に仮に一過性の流行語に終わったとしても、以下の3つは資産運用における重要な視点となると、日興アセットは考えています。

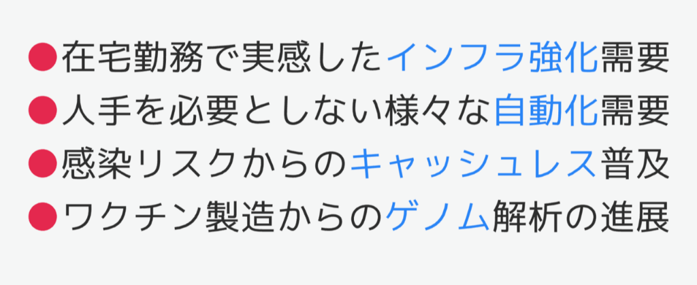

今回のショックはテクノロジーの必要性を社会に認識させました。インフラが未整備なせいで在宅“勤務”でなく“自宅待機”になる企業が多かったり、10万円の給付金をオンラインでと言いながら実際の処理は手作業だったり、FAXと印鑑のためだけに出社が必要だったりと、日本の変革の遅れがあぶり出されたのはもちろん、世界中でさらなるイノベーションの必要性が短期間に深く認識されたのは間違いありません。例えば次のようなことです。

そして、これは決して喜ばしいことではありませんが、これまで長年にわたって米国が中心となって安定してきた世界秩序が、また不安定になるだろうことと、その背景としての中国の存在感がさらに大きくなるだろう点です。

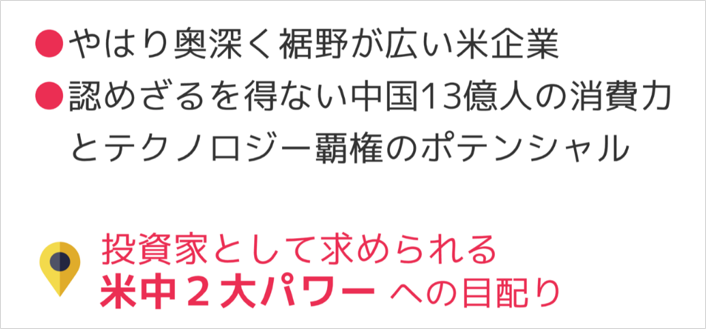

ショックを経て今改めて感じるのは、「やはり米企業は強い」「新ビジネスを創る企業は今後も米国から出てきそう」という米国の奥深さと裾野の広さ。

同時に、自国に13億人もの消費者を抱える中国には、自国だけでマーケットをつくり米国以外に覇権を拡げていくかもしれない、といった“凄み”を感じる方も少なくないのではないでしょうか。

今、インターネットを検索すると、賢い投信選びとは「世界株のメジャーな指数に連動するインデックスファンドのうち、信託報酬という日々控除のコストが最も低いものを選ぶこと」が唯一の正解であるかのような意見を目にすることがあります。

日興アセットも数多くのインデックスファンドを大切に運用していますが、指数会社が算出する指数の“中身”について深く考えずに、一方で信託報酬率の0.01%の差を神経質なほどに気にする現在の一部の風潮には、やや違和感を覚えます。なぜならどんなにコストが低かったとして、そのインデックスファンドは参照する(連動対象の)指数以上には上がってくれないからです。

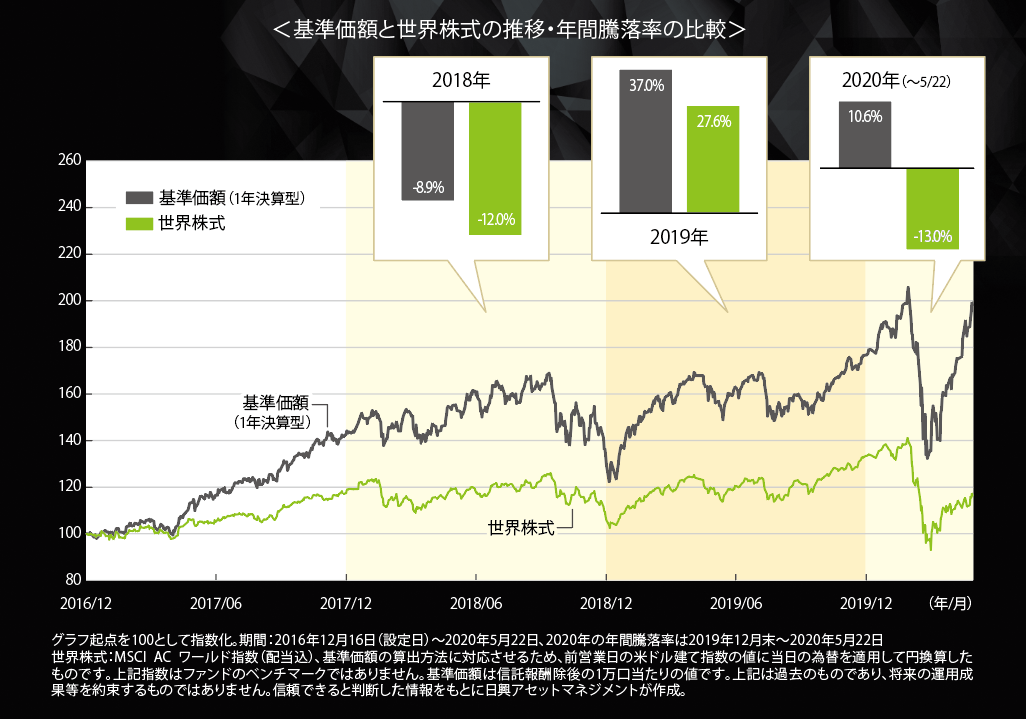

下のグラフは「アフター/ウィズ・コロナ」の世界において、そのイノベーションの浸透が加速しそうなフィンテック関連企業に選別投資する、当社の「グローバル・フィンテック株式ファンド」の推移です。

「フィンテック(FinTech)」とは金融(Finance)と技術(Technology)を合わせた造語で、キャッシュレス決済やオンライン融資などを中心とした「お金にまつわるイノベーション」のことを言います。

もともと進んでいたそのイノベーションの動きは、感染源としての現金を避ける風潮や、短期間で可能な少額融資のニーズの高まりなどを背景に加速するとみられ、関連企業の株価には長期的な成長期待が集まっています。

グローバル・フィンテック株式ファンド

ファンドの費用・リスク等はこちら / その他の詳細情報はこちら

グラフの緑色は、現在の“コスト・ファースト”なファンド選びの筆頭に挙げられることの多い「MSCIオールカントリー世界株式指数」です。当ファンドの基準価額が設定から約2倍になっているのに比べ、この「世界株式」は100が約120です(2020年5月22日現在)。直近3年間の年間比較(棒グラフ)で見ても、その値動きの違いが分かります。

ただ、今回の「コロナ・ショック」の時期と言える2020年2月から3月に、当ファンドの方が世界株式よりも大きく下落している点には注目しなければなりません。つまり「リスクもリターンも大きかった」ということです。

また、このひとつのファンドだけでインデックスファンドとそれ以外のファンド全般の優劣が議論できないのは言うまでもありません。ポイントは考える順番です。

どのファンドも投資成果が事前に分からない以上、最初に考えるべきは「どれだけの期間を充てられるか」、そして「その期間で何に投資するのが最も賢明か」―ーつまり投資期間と投資対象のもと考えるリターンへの期待値です。

その大事な「投資期間」と「投資対象」と「リターンへの期待値」について深く考えず、「とにかくコストが一番重要」だとする意見があるなら、今改めて日興アセットがお伝えしたいのは「コストからでなく、リターンのことから考えるべき」というファンド選びのコンセプトです。

前向きな覚悟で行なう投資なら

“コストからでなく、リターンのことから“

考えるべき。

もしその資産運用の目的が、将来の自分や家族の選択肢を増やすためのものなら、最も重要なのは、いざ換金したい時に、「どれだけ自分にとって大きな力になっているか」のはず。途中の値動きというストレスでも、ましてや信託報酬率でもありません。

自分に許される最大期間の長期投資をしたのちに、果たしてどれだけ将来の自分を助けてくれる金額に増えているかーーすなわちコストよりリターンこそが考えるべきこと、“リターン・ファースト”なのではないでしょうか。

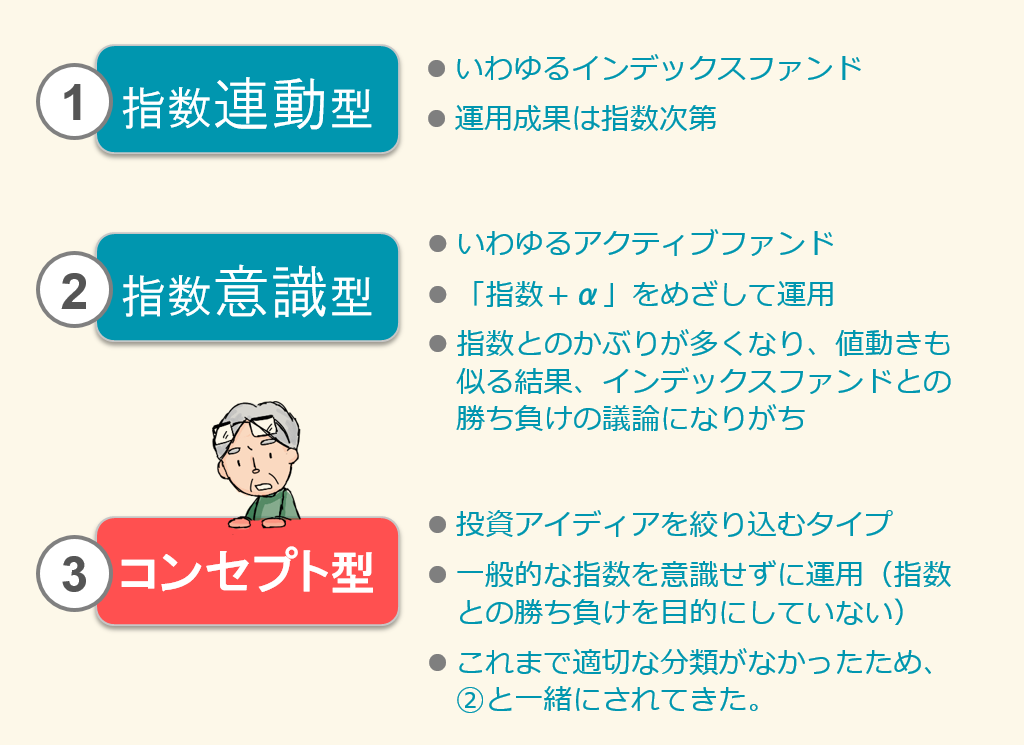

なお、これまで日本では「インデックスかアクティブか」の二軸だけでファンド選びが議論されてきましたが、インデックスファンド以外をすべてアクティブファンドとしてしまう伝統的な分類方法は、現実に鑑みてやや無理がでてきています。株式ファンドは今、下図の3つに分類するのが適切と日興アセットは考えています。

「アクティブファンドの多くは指数に負けているから、インデックスファンドで良い」という意見は、過去多かった②における、ベンチマーク(参考指数)との勝ち負けのことを言っている場合が多いようです。

前掲のフィンテック関連株式や冒頭の「イノベーション」への注目などを意味する③は、そもそも一般的な指数を意識しないものが多いため、それらインデックスファンドとの優劣の議論自体が意味を持ちません(海外ではこうしたコンセプトを“Index/Benchmark Agnostic”と称するようです)。

検討すべきは、そのコンセプト(あるいは産業)への絞り込みや投資アイディアの是非をどう考えるか、長期投資に値すると自らが”惚れ込めるか”ーーでなければなりません。

日興アセットはこれまで、イノベーションに着目する「コンセプト型」のファンドを組成する際は、常にその可能性に“惚れ込んで”商品化をしてきました。ぜひお客様にも、私達と同じように“惚れ込んで”、真の長期投資をしていただきたいと思っています。