キャサリン・D・ウッドによるマーケットコメント(2021年12月)

ARKの助言銘柄*には大幅高の反動などで値を下げたものも目立ちます。しかし皆様のご心配を十分理解しながらもお伝えしたいのは、彼らに一切のブレがないこと。

「イノベーションこそが成長のカギ」という確たる信念のもと、値を下げたそれらをディープバリュー(超割安)と考え果敢に買い入れることで、投資家に将来より大きなリターンを届けられるのだと確信しているとみられます。

▶ 12月17日に米国で発行されたキャシーによるレポートの日本語訳PDFを掲載。

NEW

NEW

*複数の当社ファンドのマザーファンドもしくは外国投資法人の運用に助言を行なっています。

反動で「グロース株」が売られやすい状況にはあった。

ARKが注目するような「ハイパーグロース株」は特に。

ARKが注目するような「ハイパーグロース株」は特に。

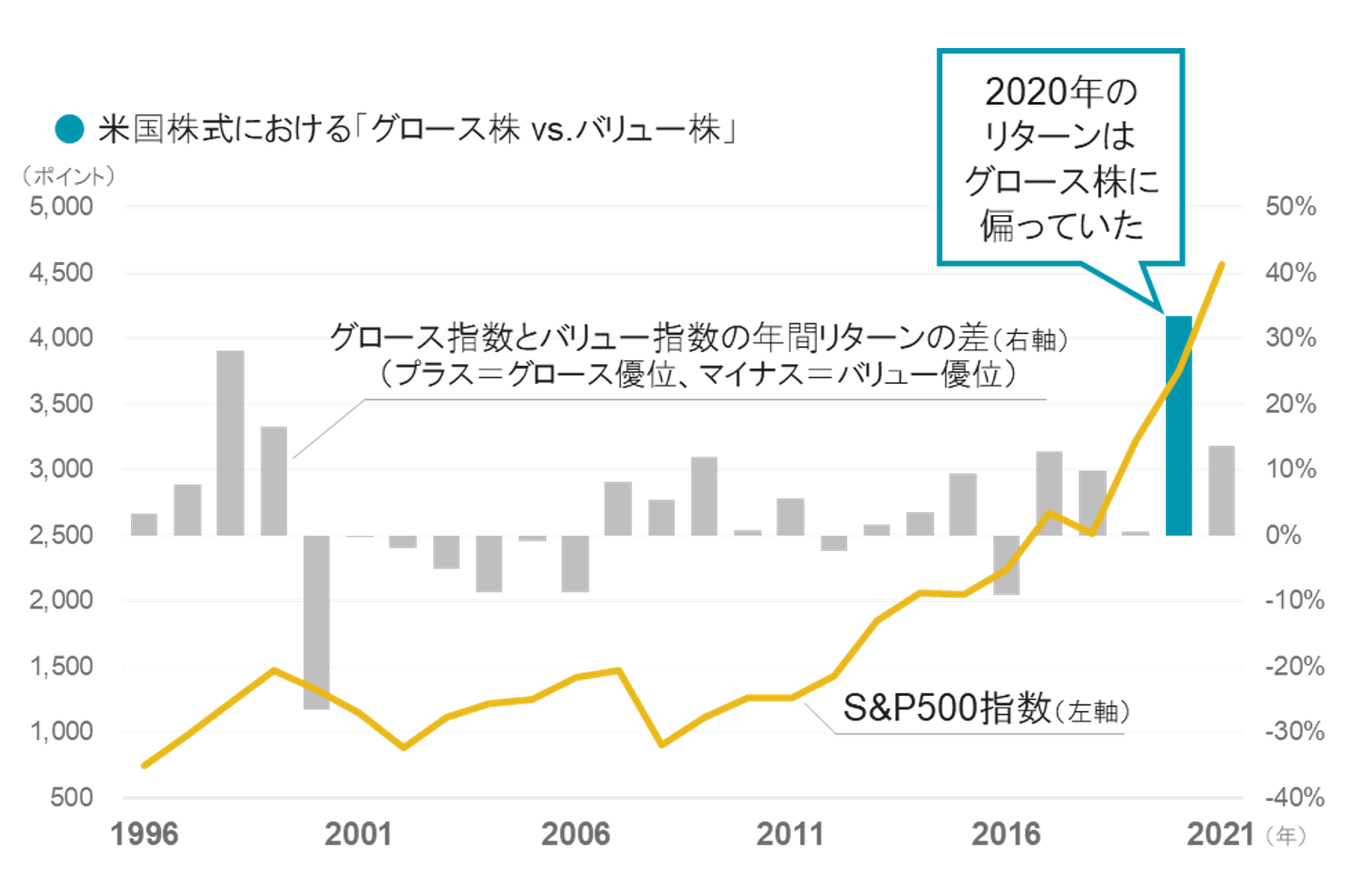

日興アセットの「ARKファンド」*の中には、2021年の春先以降、世界の主要株式指数の好調に比べて苦戦を強いられているものがみられます。

株式指数全体で見てみると、2020年に過度にグロース株(コロナ禍でも伸びると見られた成長株等)に偏っていた結果として、それらグロース株には反動売りが出やすかった側面はありそうです。

*ARK社がマザーファンドもしくは外国投資法人の運用に助言を行なっているファンド群であり、特定のファンドを指すものではありません。

期間:S&P500指数の推移は、1996年12月末~2021年11月末、グロース指数とバリュー指数の年間リターンの差は、1995年12月末~2021年11月末(2021年は11月末まで)●信頼できると判断した情報をもとに日興アセットマネジメントが作成●S&P500指数、S&Pグロース指数、S&Pバリュー指数をもとに算出●上記は過去のものであり、将来の運用成果等を約束するものではありません。

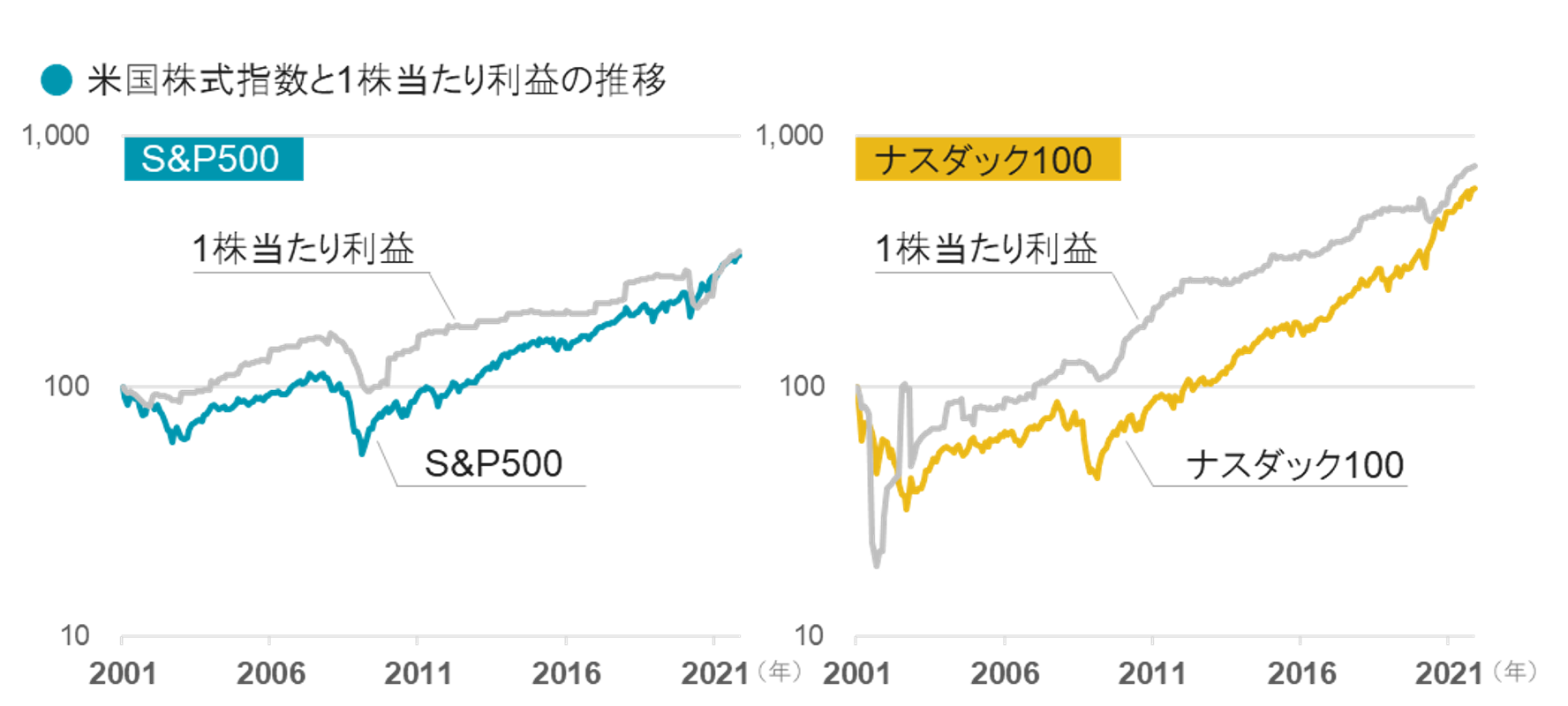

一方で株式市場全体は、企業収益との兼ね合いで見る限り、決してバブルの状態にはなく、利益の裏付けを伴なった株価水準で推移しているといえます。

期間:2001年1月31日~2021年11月30日●グラフ起点を100とした指数化グラフ(対数グラフ)●信頼できると判断した情報をもとに日興アセットマネジメントが作成●上記は過去のものであり、将来の運用成果等を約束するものではありません。

短期的には今後もグロース株偏向からの揺り戻しが起こる可能性はあります。とりわけARKが注目する銘柄群の多くは、まだ投資家が真の価値を理解していないような「ハイパーグロース株」であるため、上にも下にも大きく振れやすく、現在のような“我慢”を強いられる期間は長くなりがちです。

しかし真に競争力のある企業の株価は、インフレ論議や米金融政策などで売買を繰り返す短期筋の思惑をよそに、長期的な成長を見せるはずです。

「S&P500やナスダックは上昇しているのに、なぜARKは上がらない?」

―ARKの銘柄は、時価総額インデックスの上位銘柄と明らかに違うから。しかし、それこそがARKを持つ意味のはず。

米国などの株式は基本的に堅調に推移しています。世界中の潤沢なマネーの行先として「足元の現実」を引っ張る米国IT企業への期待はやはり高く、四半期毎の決算数値も概ね良好である点が背景でしょう。

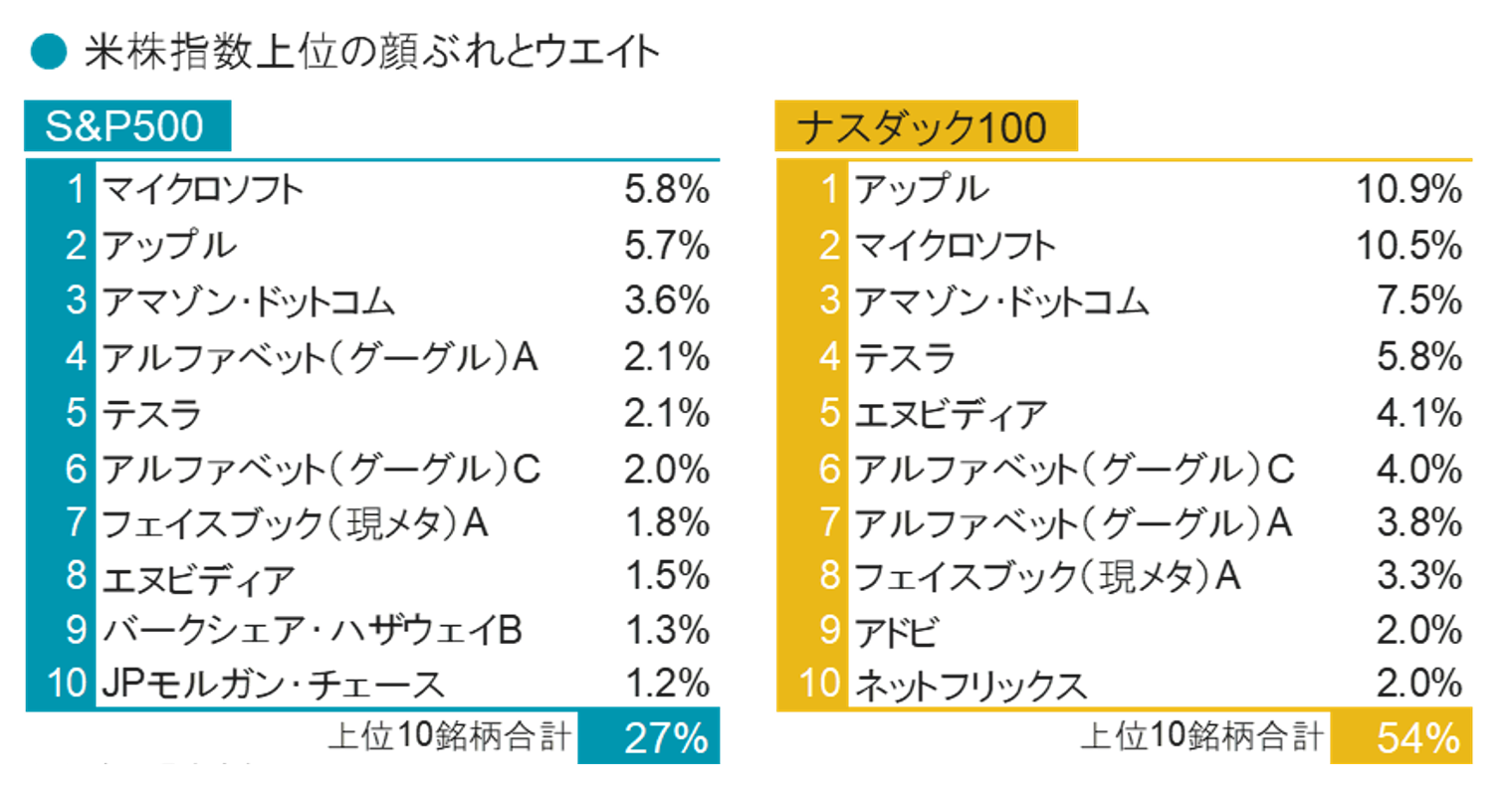

しかしS&P500もナスダック*も、上位銘柄を見るとどちらもGAFAM(Google, Amazon, Facebook, Apple, Microsoft)の動向に多くの部分を“賭け”ていることに気付きます。

*下表はNASDAQ100

2021年10月末時点

市場を代表する銘柄のひとつと判断したETFの月次報告書をもとに日興アセットマネジメントが作成●銘柄名は本資料限りで日興アセットが日本語訳としたものであり、一部には分かりやすさを優先して子会社の企業名や企業名変更後の名称を添えています。AやCは議決権の種類の異なる同一企業の発行する株式です。

上記は過去のものであり、将来の運用成果等を約束するものではありません。●個別の銘柄の取引を推奨するものではありません。また、将来の組入れを保証するものでもありません。

もちろん銘柄入替で新たな企業が加わり、株価の上昇と共にウエイトも高まるのが時価総額比重の指数の特徴です。しかし2020年12月のテスラのS&P500採用でも分かるように、「皆が相当に認めた後」でしか指数に入ってこない仕組みであるのも事実です。

一方、ARKがこれまで日興アセットに組み入れを助言してきた銘柄とその理由は、運用のプロである我々にとっても新鮮でハッとさせられる視点ばかり。

かつての産業革命を凌駕する「破壊的イノベーション」が同時多発する稀有な時代が今である――という大きな視点と長い時間軸から行なうリサーチと銘柄選定において、ARKに一切のブレはありません。

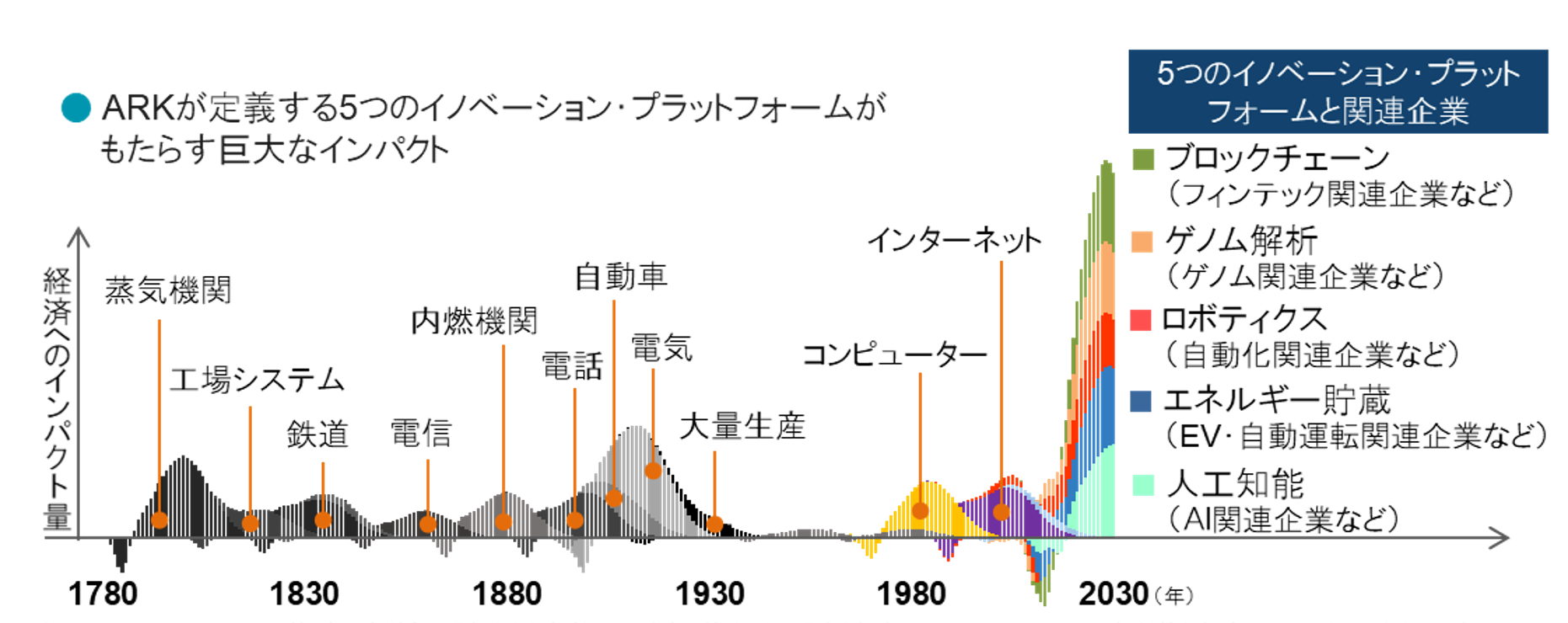

出所:ARK ●上図はARKが経済歴史学者の見解なども参考にして独自に算出した、過去と将来におけるイノベーションの相対的な経済インパクトを示したものです。

算出にあたってはすべてのイノベーションは投資とその現実化において類似のサイクルおよび期間を要するという前提に基づいています。●過去の試算および将来の予測については限定的なものであり、その信頼性を保証するものではありません。

当社が2017年に出資・提携した頃から何も変わっていない彼らですが、2020年は“たまたま”コロナ禍によっていわゆる「ARK銘柄」の多くが急騰。米国では皆がキャシー・ウッドを「ハイテクの女王」と崇めたて、我先にと追随しました。

米国では今、手のひらを返したようなメディアや投資家と、大勢の「熱烈ファン」の両方がおり、キャシー自身はそれこそが健全なマーケットだと歓迎しているようです。

以前も今も、何ら変わらぬARKのリサーチと銘柄選定。

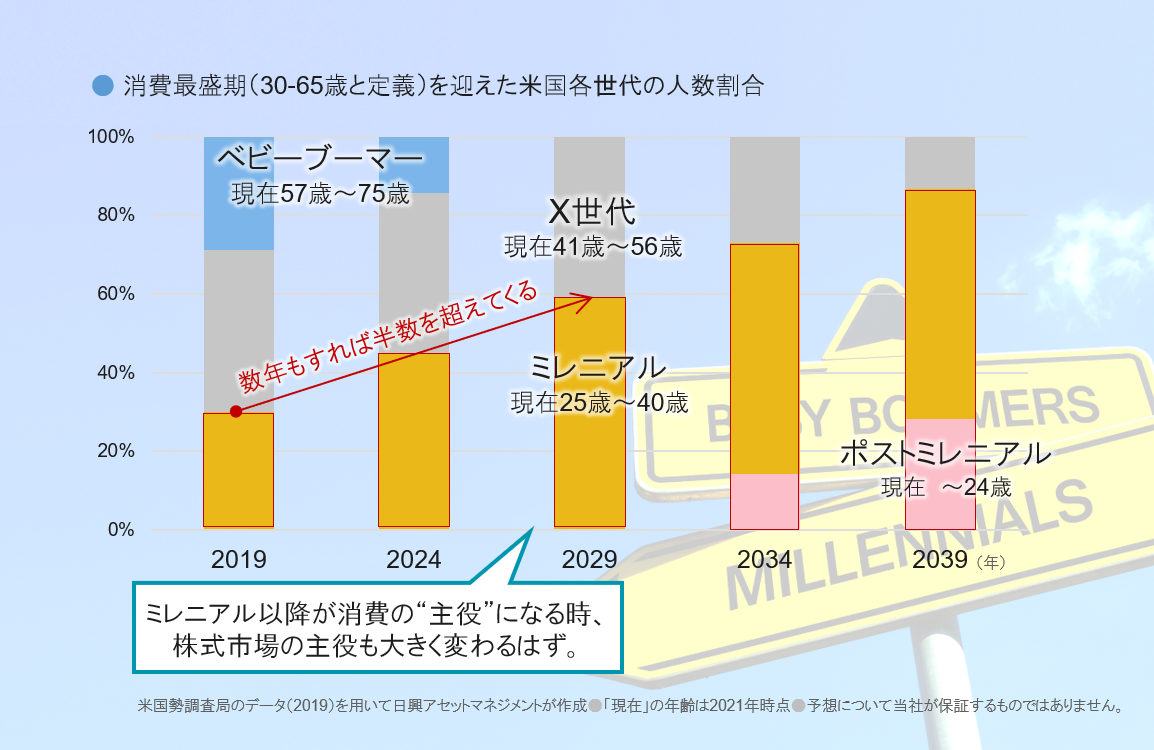

消費のパワーがミレニアル以降の人々に移るとき、あるいは皆がその事実に気付くとき、我々は大きな果実を手にしているはず。

消費のパワーがミレニアル以降の人々に移るとき、あるいは皆がその事実に気付くとき、我々は大きな果実を手にしているはず。

真のイノベーション銘柄だと特定しても、株価がリーズナブルでなければARKは投資しません。その最低の判断基準が「5年後に2倍」以上になると目される株価で今、買えるかどうか。

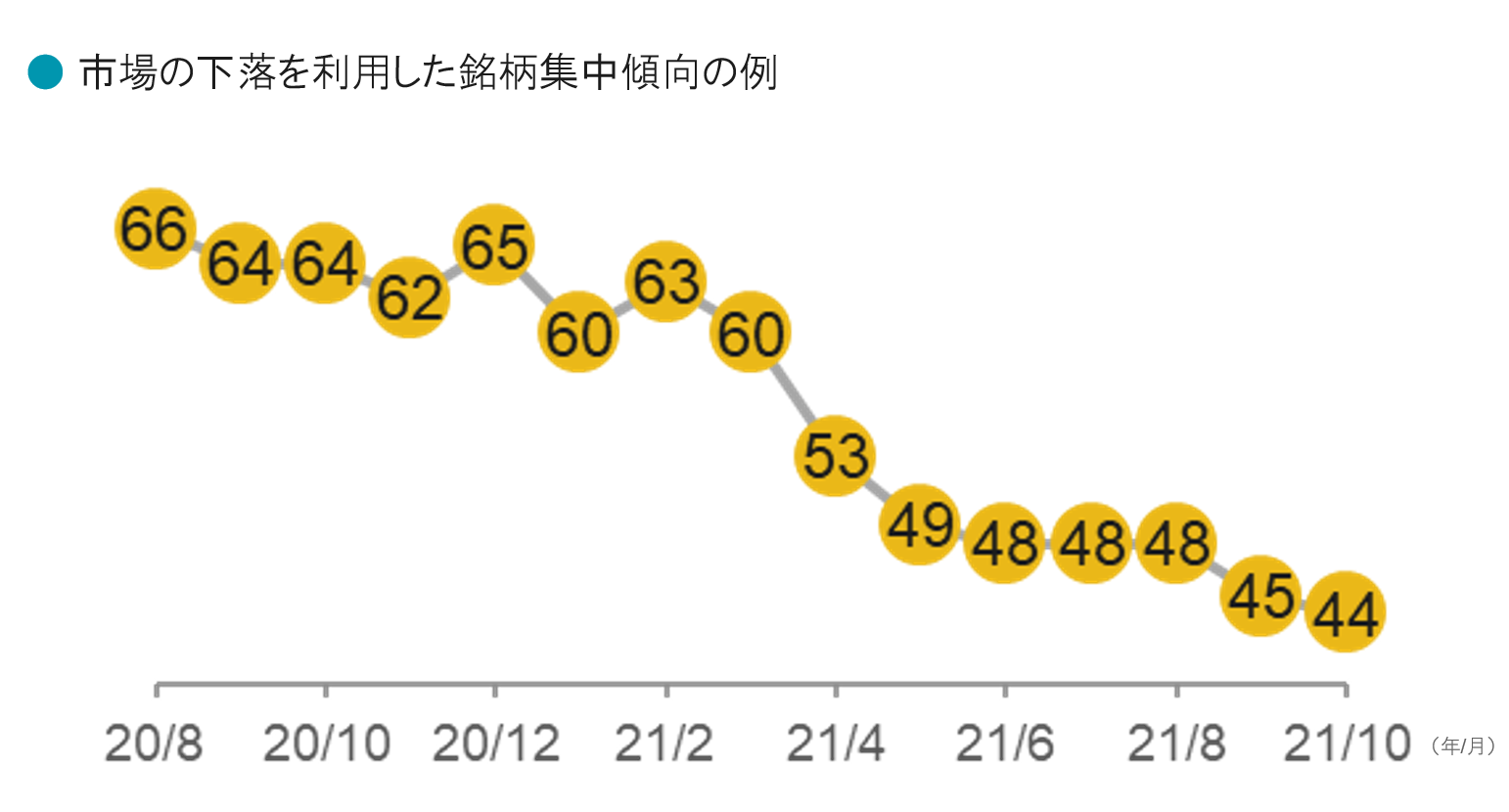

キャシーは今、「売られた結果、“5年で2倍”どころか5年で4倍、年率30%以上のリターン期待で買える割安な銘柄が出てきた」と言います。実際、米国のETFや日興アセットのファンドを見ても、銘柄数が徐々に減っているケースが見られます。それはキャシーがより確信度の高い銘柄に集中させ、信念を持って「バーゲンハント」している証左といえます。

上図はARKが助言するファンドのひとつにおける銘柄数の推移です。

すべてのファンドにおいて同様の傾向があることを示すものではありません。

ARKファンドの保有者なら知っておきたいことは、消費者の世代交代は(人口動態がゆえに)確実に起こり、それは破壊的なインパクトを世の中にもたらすということ。ARKが見ているのはまさに、そうした生活・ビジネスの在り方と企業の序列が様変わりした世界なのです。

新世代が好む商品・サービスや支持する企業は、きっと今とは大きく異なります。現在の株式市場はある意味、50~70代が“主役”の経済によって動いているかもしれません。しかし、将来に向けた前向きな資産形成には、「ミレニアル以降が主役の経済」を見据えた、ARKのような視点が欠かせないはずです。

今後もインフレや米金融政策、コロナの新変異株の話題などで市場心理とファンドの基準価額は揺れ動き、ご心配な日々は続くかもしれません。

それでも日興アセットは、ARKと同じような視点でそのストレスに打ち勝ち、保有を継続いただき、将来の大きな成果を共に喜び合いたいと願っています。

1 「正しい側(right side)にいて欲しい

まず、ベンチマーク型の投資(インデックス投資)についてお話したいと思います。日本でもインデックス投資が人気と聞いていますが、私は今後とてもリスクの高い投資手法になっていくとみています。なぜなら、現在5つのイノベーション・プラットフォームが同時に進化を遂げており、従来の世界秩序を破壊、もしくは混乱させることになるからです。

インデックス投資とは何でしょうか?要するにインデックスとは、「皆が認識した過去と少し先」に対する市場の評価の集合体です。指数でのウエイトが高い(発行済株式数が多く高株価の)企業は、今日まで大変うまくやってきた企業ではあります。しかしイノベーションが進化し、従来の世界秩序が破壊されるにつれ、そうした企業やその株価は打撃を受ける可能性が大いにあります。

ARKのウェブサイトに掲載している「すべてはNext Big Thingのために」という私のフレーズは、インデックス投資とは対照的なARKのアプローチを表わしています。

ARKは過去の成功ではなく、この先成功していくものだけに全神経を傾けています。毎年「Big Ideas」というレポートで、指数関数的に成長する非常に大きなアイデアを紹介していますが、そうした「ビッグなアイデア」の存在の一方、現在の市場には多くの(破壊される側である)「バッド(Bad)なアイデア」も存在します。業界としても企業としても、イノベーションや新たなプラットフォームによって創造的破壊に直面させられるケースはますます増えるはずです。

また、今後5~10年のうちに多くの株価指数の構成銘柄が様変わりし、現在はウエイトが非常に低い銘柄や、非採用の銘柄に入れ替わっていくと考えています(しかし銘柄変更の仕組み上、残念ながらゆっくりと)。

だからこそ、今から変化の恩恵を受ける「正しい側(right side)」に居続けることが非常に重要です。ARKでは、イノベーション関連銘柄は今後5~10年間で(広範に市場を捉える)ブロードマーケット型インデックスを席捲していくとみています。

2 イノベーションを真に理解し、成果をお届けするために

第一次産業革命をもたらしたのは蒸気機関でした。第二次産業革命では、電話・自動車・電力という3つのプラットフォームが同時に進化しました。そして次にやって来た波は、1980年代初めからITバブルの終わりにかけて訪れたPCとインターネットです。そして現在、5つものイノベーション・プラットフォーム(人工知能・ゲノム解析・ロボティクス・エネルギー貯蔵・ブロックチェーン技術)が同時進化を遂げています。

5つ同時とは前代未聞です。これから目の当たりにする変化への準備ができていない投資家や企業にとって、その展望は恐ろしいものに見えるかもしれません。我々が好んで用いる比喩は「海でぶつかる2つの波」です。上へ押し上げられる船もあれば、沈む船もありますが、2つの波が組み合わさることで爆発的なエネルギーをもたらします。 もしあなたが変化の恩恵を受ける側にいる場合には、資産運用においても爆発的な成長を享受できるでしょう。

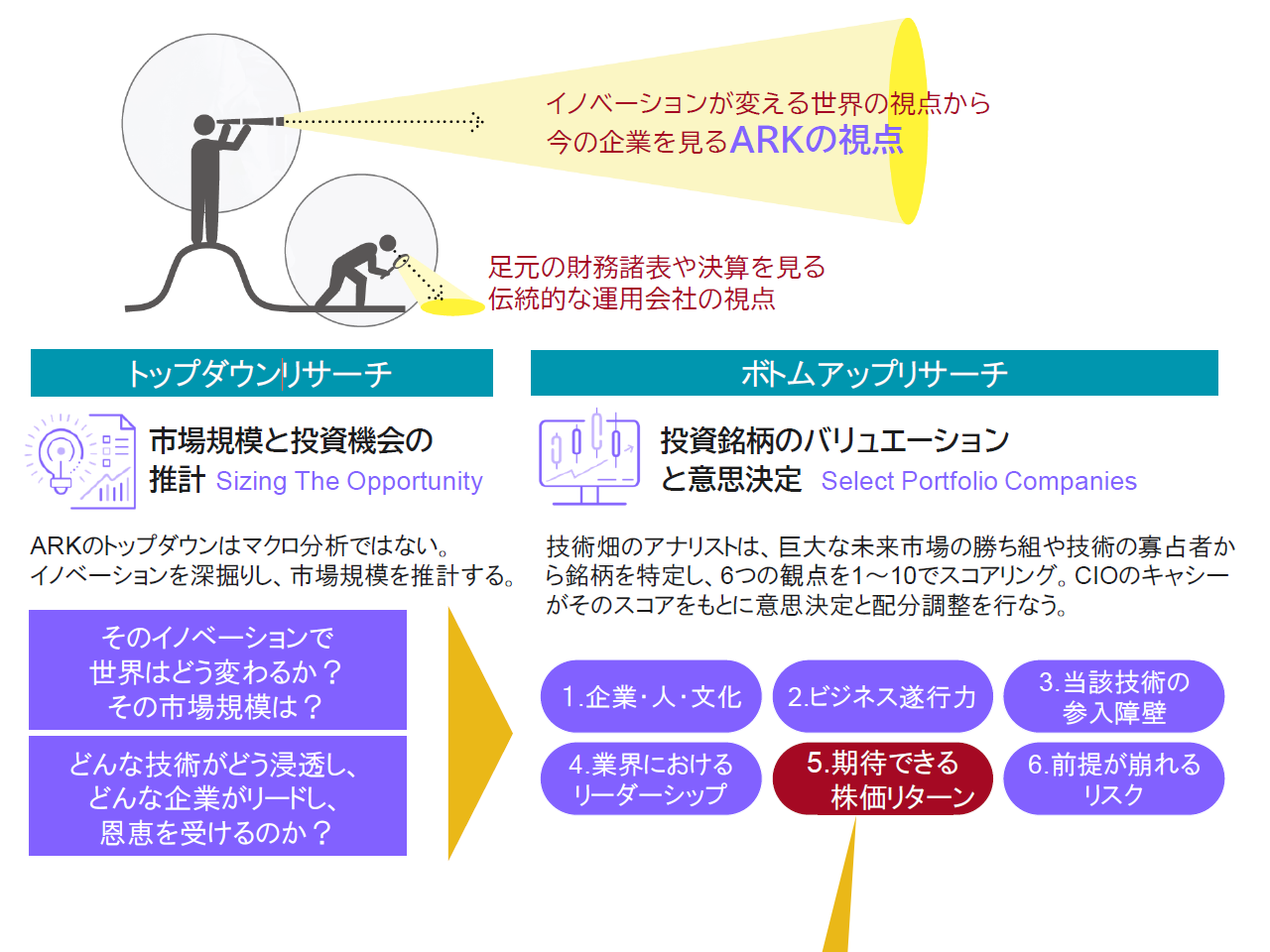

そのために我々は、伝統的な運用会社とはまったく異なるリサーチ体制とプロセスを敷いています。大部分の会社では調査結果は社外秘で、時間軸は四半期から長くて18ヵ月程度ですが、我々はSNSを活用して専門家や学者などと意見をオープンに交換し、仮説を鍛え上げます。そしてその時間軸は5年です。

企業の四半期決算の電話会議はすべて聞きますが、従来のアナリストとは異なる種類の情報を探しています。どのようにこれらテクノロジーの規模が拡大していくか、どれほど急速にこれらへの需要が表面化するか、などに関する手掛かりを探しています。

3 実際の投資プロセスと現状について

我々は基本的に集中投資型であり、ファンドによりますが組入銘柄数は通常35~55銘柄程度です。その理由のひとつはリスクオフ(調整)局面への対応です。新型コロナ危機のときや、今年の春もそうでしたが、我々はリスクオフ局面の早い段階において、ポートフォリオを特に確信度の高い銘柄へと集中させ、よって相対的に確信度が低い銘柄は売却します。

実は従来の資産運用会社は反対のことを行なっています。 リスクオフ局面において、従来型のアクティブマネージャーは、評価基準であるベンチマークに(より大きく負けて責任を追及されないように)近づけようとします。その結果、ARKが保有しているような銘柄は売却されます。それらは株価指数での構成比率が非常に低いか、採用されていないからです。ARKで保有するイノベーション株式が売却されるなか、我々はそれに買い向かいます。流動性の提供者となるわけです。

ベンチマークに敏感な投資家が我々の保有銘柄を売るときに我々はそれらを買い向かうことから、どうしても我々はアンダーパフォーム(劣後)する傾向にあります。しかし、いずれARKの投資戦略が優勢を取り戻し始めると考えられます。

新型コロナ危機下では市場の調整が急で短かかったことから、ごく短期間だけ劣後した後には我々の戦略の多くは一転して躍進しました。一方、今年の春以降はパフォーマンスが振るいませんでしたが、それには相応の理由があり、そして後から振り返って良いことだった――となるとみています。

つまり、バリュー(割安)株へのローテーションが起きたのですが、それは、大方の見方を上回るほどに相場自体が強く、リスクを克服できたことを意味しています。ローテーションが起こることで相場全体が崩れなかったことは、巡り巡って我々の戦略の長期的な成長に資するはずです。

足元では、バリュー株へのローテーションはほぼ一巡したとみています。そして、家庭における買いだめや買い急ぎも同様です。例えば昨年、米国の消費者は公共交通機関を避けるために自動車の購入をやむなく前倒ししたと思われます。かくして自動車販売台数はコロナ後大幅に回復しましたが、既に減少しつつあります。ARKでは、それは他のバリューセクター(業種)の先行きを示していると考えています。

景気後退局面に入るとは思っていませんが、在庫の消化不良状態が訪れるとはみています。単に家庭での備蓄品が多すぎた結果であり、または企業が旺盛な消費に追い付こうと取り組んできた結果かもしれません。棚に十分な商品がない状況だったので、企業は焦って2倍、3倍と、必要な量以上に発注してしまっていた可能性があります。彼らはすでに過剰在庫を抱えているかもしれません。

ひとたびそうした認識が広がれば、インフレ懸念や金利上昇懸念は後退し、グロース(成長)株全般、特にイノベーション関連のグロース株が再び躍進する展開になると考えています。過去、これによく似た状況を経験したことがあります。

期間はより短いものでしたが、2016年後半にバリュー株は米国選挙を受けて上昇軌道に乗りました。予想されていた強力なバリュー株サイクルが実際に到来したのです。しかし、振り返ればそれは、ARK戦略の次の躍進に向けた「発射台」でしかありませんでした。

マーケットの日々の目まぐるしい“気分”の変化やローテーションなどとは無関係に、真のイノベーションは着実に前進しています。それも指数関数的に。その進化は今後5~10年でさらに大きなエネルギーを蓄え、さらなる成長を見せてくれることでしょう。

2021年11月

キャシー・D・ウッド