第一話 投資よりも「給与天引き」?

今福 啓之

日興アセットマネジメント

ポイント

-

資産形成の王道は毎月の「天引き」

-

「運用」は大事だが、実は「元本」がとても大事

-

自分にとっての「本気の積立」を考えよう

では少し照れるが早速始めますか。投資信託の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

投資信託の資産形成。その結論は?

最初に結論を言っておく。

それは運用を始めるだけで何か凄いことが起こるという期待は違うよ、ということ。

最近NISAだ資産運用だと盛り上がってて、30年この業界にいる僕からするとありがたくはあるんだけど、大事なことはただひとつで、単に「毎月どれだけ大きな金額を天引きできるか」に尽きるんだよね。

つまり、別に運用じゃなく天引きの積立定期預金でいいわけ。

「天引き」とは、給料が振り込まれたらすぐ自動的に引き落として別のところに移動すること。今は「積み立て」と言った方が分かるかな。

もし君ら2人の家計で毎月10万円の天引きを20年続けられたなら、まぁお金のことで不幸になることはないと思う。

だって1人5万円、2人で10万円の天引きってことは、12ヵ月で年120万円だよね。

2人ともボーナスはあるから年15万円ずつ出し合って2人でプラス年30万円を加えたとしたら1年で150万円の貯蓄ってことだよね。それを20年ずっと続けたら?

150万円×20年=3,000万円でしょ。

今から20年後ってことはまだ40代半ば。40代半ばの君らが3,000万円持ってたらどうよ?

もし、1人10万円ずつの2人で20万円できるとしたら、年240万円だよね。そこにボーナスで30万円ずつ2人でプラス60万円オンできたら年300万円だよね。

その20年ってことは6,000万円ですよ。40代半ばで6,000万円。スッゴイよね。

「以上!終わり!」なの。本質的には。

何だか「投資しなきゃ」って焦ったり、投資すれば何かすごい未来が待ってるような意見があるのかもしれないけど、それは違うんだよね。

特に最近は、テレビのワイドショーなんかでもNISAの話をするようになったよね。

僕は1990年に証券会社で社会人をスタートして、2000年から運用業界に転じたのでもう30年以上この業界にいるわけだけど、こんなに投資が一般的に語られるようになったのは初めてじゃないかな。

ほんの少し前までは、投資信託であっても、それはお金を持ったシニアな人たちが余裕資金で買う金融商品という感じだった。あるいは、個別株の売買を好きな人が趣味としてやる特殊な世界という感じだった。投信積立なんて誰もやってなかった。それを思うと隔世の感があるな。

テレビでNISAの話をやり、YouTubeにもたくさんのキャッチ―な動画があって、君たちのような若い人が前向きに投資を考えようとし始めてるんだから。

でも、まず言っておきたいのはこれ。

投資はマストじゃないし、NISAを始めるだけで物事は解決しない。

今、「100円からNISA!」とか「まずはポイントで投資の勉強!」とか「ワンタップで株式が買える!」みたいな話が盛んだけど、それらの情報は今言った本質が分かってないなら全部無意味だと思う。

投資するかしないかとか、何の投資信託をいつ買うかなどではなく、「毎月どれだけの天引きをするか」が一番大事。

違う言葉を使うなら、「自分たちはどれだけのお金を、今使うことを我慢して将来のために取っておけるか」。

業界は「100円からでも投資信託を!」と宣伝するし、国はNISAだiDeCo(個人型確定拠出年金)だと君たちの背中を押そうとしてくれるけど、毎月100円ではいくらスゴイ運用をしたって君たちの人生の助けになる金額にはなり得ない。

でも毎月の天引きの金額が大きければ、別に投資をしなくたって君たちの将来は明るくなる。さっき言ったみたいにね。

投資はマストじゃない。運用商品の選択や投資の勉強よりも、毎月の金額こそがカギを握る――これが本質。

その理解がない投資の勉強では、ほぼ間違いなく趣味の「マネー遊び」になっちゃう。

株式市場がいい時は楽しくて有頂天になって、毎日アカウントの残高見たり、ツイートしてみたり、売り買いしてみたくなったりするんだけど、そんな幸福な時期って実はあんまりないから、基本的にはストレスばかりでいい趣味にはならない。

ぜひ手取りの25%、共働きなら35%を

僕が君ら2人の父親として、本気で君らの人生を思って言いたいのは、「投資はまずは勉強から」などとズルズル時間が経っちゃうくらいなら、今すぐ銀行のアプリを開いて、給料日の翌日にでも引き落とされる定期預金の天引きをギリMAXでセットしなさい!なんだよね。

給料が振り込まれてすぐ、そこそこ大きい金額が自動的に違う場所に移され、残った普通預金の残高でやり繰りする仕組みをいち早く構築するってこと。

毎月1人いくらの天引きにするかはもちろん僕が決めるべきことじゃない。でも本多静六っていう人の「月給4分の1天引き法」っていう昔の有名な考え方は、今でも参考になる気がする。

税金や社会保険料が引かれた後の、毎月普通預金に振り込まれるお金の25%(4分の1)を最初から無いものとして生活をしていくってことだよね。手取りが月20万円なら5万円。

ただ、僕ら夫婦と違って2人は共働きであることを考えると、もしかすると25%じゃなく30%や35%でもいい気がする。

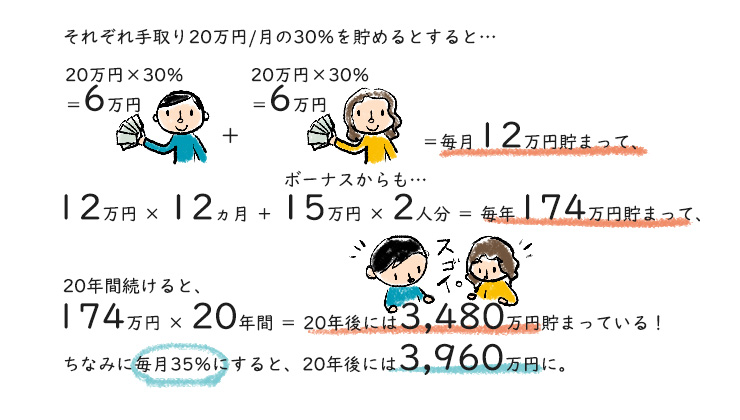

さっきはざっくりと1人5万円と1人10万円の計算で話したけど、手取り20万円として具体的にこの比率を当てはめてみようか。

手取り20万円の30%なら1人月6万円=2人で12万円だね。

頑張って35%なら7万円=2人で14万円ってことだ。

この「月給30%天引き法」にボーナスで1人あたり15万円プラス、っていうのを2人で実践するなら、この絵のように20年後には3,480万円ってことだ。

「35%天引き法」なら、2人で毎月14万円の12ヵ月とボーナス2人分30万円の20年で3,960万円だ。

何も難しい計算でなくて、ただ計算機で掛け算しただけ。

これって投資のシミュレーションではなく、家のタンスの引出しに毎月お金をしまっているのと同じ計算だから利息ゼロでもったいないんだけど、逆に確実に3,480万円と3,960万円になっている、ともいえるよね。

20年後の40代半ばでそんなお金を持っている2人なら、色んな人生の選択肢を選び取れるんじゃないだろうか。

家を買う原資にしてもいいし、使わずに20年以降もどんどん積み上げながら、お金から精神的に自由な生き方をする、なんてのも最高だ。

そういえば、僕の仕事である投資信託についてはどれくらい知ってるんだっけ。

「投信」とか「ファンド」とも呼ばれるんだけど、簡単に言えば、多くの人のお金をひとつのプールに集めて、それぞれに定められた方針のもと投信会社の担当者(ファンドマネージャー)が株式市場などで運用する金融商品が投資信託ね。

実は「ファンド」って、「お金のかたまり」程度の意味の曖昧な言葉で、SNSなんかでは日本の法律で規制されていない心許ないものから明らかに詐欺的なものまで、色んな「ファンド」の広告を見るから気をつけてほしい。実際、時々そういう詐欺的な商品に騙された人のニュースも見るでしょ。ホントに危ないし、腹が立つ。

「ファンド」という広い概念の中で、信頼に足るものが「投資信託」だと思っていい。

たくさんの法律と監督官庁から(いい意味で)がんじがらめに縛られたガラス張りの金融商品だ。簡単な判別方法は、販売の資格を与えられている銀行や証券会社などの金融機関が販売を担っているかどうか。

僕は10年間、販売側の証券会社に勤めた後、2000年から投資信託の会社に転職して以来、ずっとマーケティングの仕事をしている。ファンドマネージャーではないけど、君たちにはたくさん話したいことがあるんだ。長くなるかもしれないけど、付き合ってほしい。

今福 啓之

日興アセットマネジメント