第四話 預金でもいいけど、僕の20年の投信積立は参考になるはず(後編)

今福 啓之

日興アセットマネジメント

ポイント

-

積立であっても2割3割の含み損を経験するのが投信積立

-

「意志ある楽観主義」で無視する態度が報われることがあるのが投信積立の効果(ドルコスト平均法)

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

父の投信積立20年。実は結構シビアでした

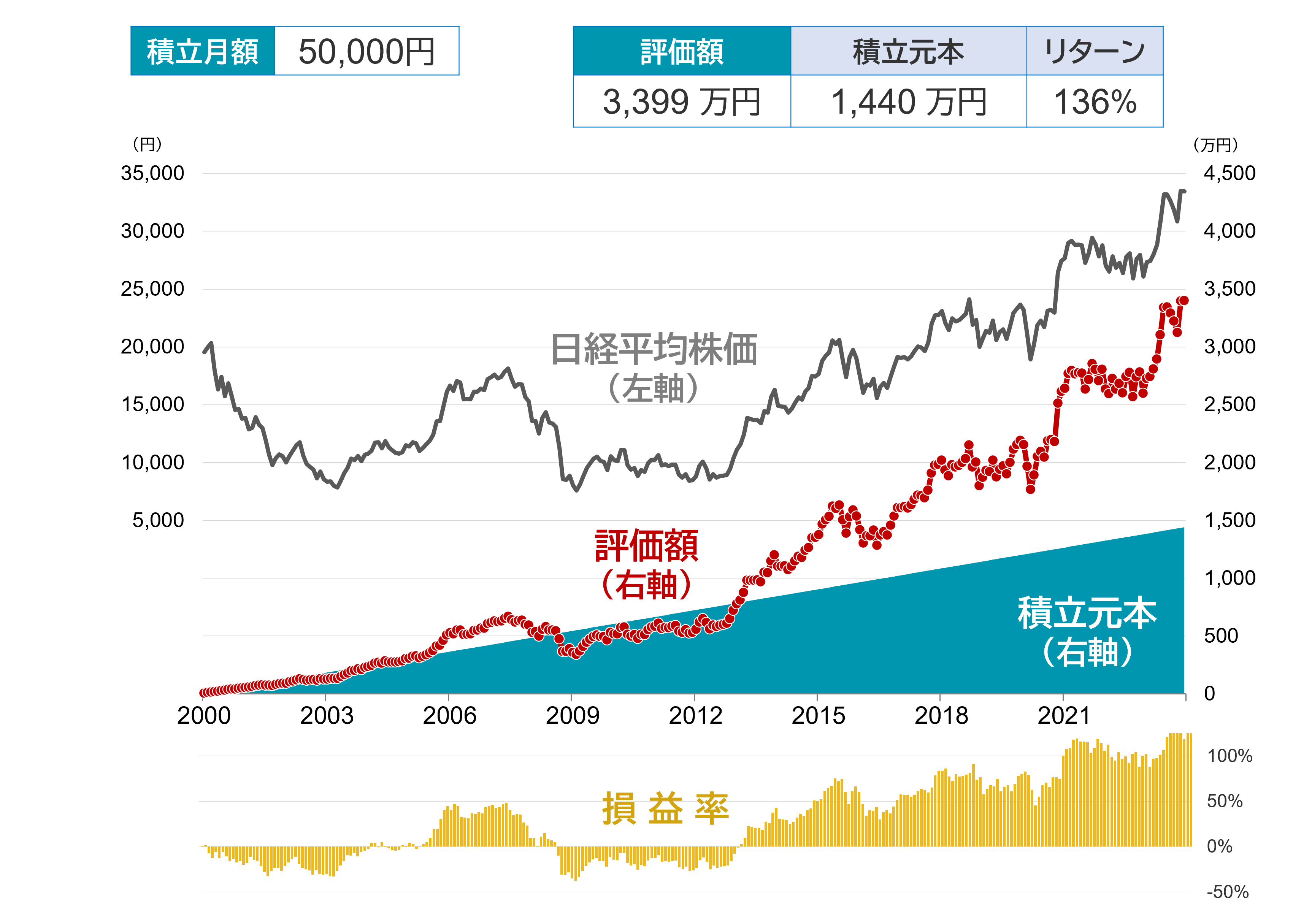

2003年に日経平均で8,000円を割ったあと、2005年2006年と回復していってホッと安心してたんだけど、2008年からまた急落です。

はい、そう「リーマン・ショック」だね。

評価額の線がまた三角の下に入ってることでわかるように、僕の積立はマイナス、いわゆる「含み損」という状態になっていきました。しかもかなり大きな損。

今も覚えているけど、この時は楽観主義の僕もさすがにシンドかったな。見てわかるようにマイナス状態がここから4年半続くの。

約5年よ、5年。この時ってもう10年から13年ずっと積立してるから、積立元本が600万円から800万円とかなんだよね。

そこに最大35%以上のマイナスが襲ってきたわけなので、実額で言えば最大200万円を超える評価損が定期的に送られてくる明細に記されてた。

その頃は、お母さんにその書類を見せずに捨ててた。

「2人でオープンに!」って言いたくなる原点は、もしかしたらコレかもしれないな。

2人で同額でオープンにやってれば、こういうシンドイ時期も一緒に頑張れるからさ。

資産運用の要諦=「意志ある楽観主義」、というか仕事に集中しとこう!

ここ数年、マネー関係のYouTuberがたくさん出てきたり、一般の人もツイートしたりしているのは、単純に株式市場が好調だったからだと思う。

別に脅したいわけじゃないんだけど、そんなに皆が上機嫌な時期ばかりは続かない。

僕のこの5年みたいなシンドイ時期はいつでもあり得ると思って、気にしないで続ける「意志ある楽観主義」「やめない胆力」を持っていてほしいんだよね。

含み損の5年って、長いからさ。

そうそう、僕は仕事だからこうして毎日投資のこと考えてマーケット(株式市場など)を見てるけど、君たちは絶対そうしないでほしいの。

YouTubeを見たり、本読んだり、ツイートしたり、LINEのオープンチャットなんか購読してたら、逆に悪い時に耐えられなくて余計なことしちゃうと思う。

ネットには「間違ってるなー。堂々と」と思う意見も多いしさ。

逆に、積立してることすら忘れるくらい仕事に集中している方が、結果的に正解になると思う。

会社での評価が上がって給料が増えたり、いわゆる「転職力」が高まって、転職で給料がジャンプアップしたりすれば積立額が増やせる。

投資でお金を増やすよりも、前にも言ったように元本を増額する方が遥かに強いわけだから。

それに、仕事で認められた結果「忙しいけど楽しい」っていう状態の方が、「運用が楽しい」の比較にならないほど人生にとって価値があるよね。

もう僕には遅いけど、君たちは今そちらに時間と神経を使うべきだと思う。まだ若いのに「仕事が辛くて早く逃れたいから金を作りたい」っていうのは健全じゃないと思う。

マネー動画を見てる時間なんかゼロにして、仕事に集中し、もっと大事な2人の楽しい生活に集中してほしいってホント思う。

説教じみたこと言って悪いけど、親心と思って許して。

父の投信積立20年。でもやめなくて良かった

さて、このシンドイ時期に積立停止などせず、淡々と続けていて本当に良かったということが、このグラフの後半を見たらわかる。

2008年のリーマンからの4年半後、2013年春ごろから日本株は大きく上昇し始めたんだよね。

「アベノミクス相場」とブームみたいに言われたけど、実際に日本企業が利益をあげるようになり、ソッポ向いてた外国人投資家などがそれに気付きだしたってわけ。

評価額の線を見てほしいんだけど、僕の積立評価額は急に大きなプラスに転じだした。恐ろしいくらいに。

恐ろしいと言う理由は、このグラフのエンド、2023年12月末時点を見たらわかる。積立元本1,440万円に対して3,399万円の評価額ですよ。

「リターン136%」って書いてあるけど、つまり2.3倍以上になっているってこと。あぁ、ホントに続けてて良かったよね。

投資信託の積立のこの不思議

全体のグラフをもう一度見てほしい。

僕が積立をスタートした時の日経平均はちょうど20,000円くらいだよね。それが2023年12月では33,000円くらい。

確かに約7割は上昇してるけど2倍にまではなってないよね。でもこの時期に積立を続けた僕の資産は積立元本の2.3倍の3,399万円になっている。

各月末の日経平均株価に定額積立をしたと仮定したシミュレーション(税金・手数料を考慮せず)であり、将来の運用成果を約束するものではありません。また、積立投資が必ず利益があがることを保証するものではありません。信頼できると判断したデータをもとに日興アセットマネジメントが作成

スゴくない?いやホントに

なぜこんな不思議なことになるのか。

それは簡単に言えば、2回の下落時に積立をやめてなかったおかげ。

その時に低い基準価額で「口数」が大きく増えていて、そのたまった口数がアベノミクス以降の上昇時に花開いている、ブーストしている、ってこと。

投資信託って、毎日1回計算される「基準価額」という1口あたりのファンドの値段を、口数で買うものなの。

細かい話を抜きに単純化すれば、もし10,000円の基準価額のファンドを100万円分買いたいという人がいたら、100万円÷10,000円で、その人は100口を買うことになる。もし5,000円のファンドだったら、100万円÷5,000円なので200口買うって感じ。

積立って、同じファンドを毎月同じ日に同じ金額で買い続ける仕組みなわけだよね。

ということは、先月よりも値段が下がったファンドを今月5万円買うと、先月よりも多くの口数を取得することになるわけだよね。

基準価額が下がってても同じ金額分買うんだから、ゲットできる口数は先月より多くなる。さらに来月も下がっているとすれば、来月の5万円ではもっと多くの口数を買うことになる。しかも安い値段で。――そう、これが理由。

僕は20年間で大きな暴落を2回経験したわけだけど、その時に僕はメチャメチャ口数を増やしてた。つまり、低い値段のモノを大量に仕込んでいた。

そして最後になって上がったもんだから、たまってた口数がブーストして、ターボがかかって急に増え方が増したわけ。

「下がってもやめなかった」ことが花開いた結果、日経平均は33,000円までと7割ちょっとしか上がってないのに、僕は資産を2.3倍に増やすことができてるわけだ。

今福 啓之

日興アセットマネジメント