第七話 アセットアロケーション?――うーん。知らなくていいかな

今福 啓之

日興アセットマネジメント

ポイント

-

本当に長期で構え、将来の大きな目標を持つ人なら下手に分散をせず株式100%の投資信託がデフォルトで構わない

-

投資信託は一度は元本割れ(含み損)を経験するのが必至なので、忘れている胆力が求められる

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

君たちなら「株100%」の投資信託でOK

先ほど話したのは、商品選びは最後の最後だという話だった。

最初に考えるべきは毎月の積立金額。つまりいかに「本気の積立」を2人で平等にセットできるか。そして2番目に考えるのが投資資産の決定。難しい言葉で言うとアセットアロケーションだよ、って話だったよね。

少し前に話したように、投資信託には「株式だけに投資します!」っていう株式ファンドから、「株だけじゃ何なんで、債券で守りも入れときます!」のバランスファンド、「株なんて怖いもの一切入れません!」という債券ファンドまで色々あって、色々ありすぎて日本で何千本もある。

そうした中、株式ファンドと債券ファンドとその他にも……など複数を上手い具合に組み合わせることをアセットアロケーション(資産配分)と言ったりする。

でも君たちは20年後とか30年後をゴールとした積立を考えているわけなので、シンプルに株式100%の株式ファンドだけでいいよ、と言っておく。

つまり、「アセット」は「アロケート」しなくていい、株式というアセットへの「全振り」でいいということだね。

あ、でも責任は取らないからね。

僕のこの一連の話は父親の一意見としてフラットに聞いて、あとは2人で相談して納得して決めてくれれば、結論は何でもいい。

前にも言ったけど、細かい違いはあれど「預金に放置のノーアクション」に比べれば素晴らしいアクションとなるはずだし、乱暴に言えばどれも大体同じ方向に動くものだし、結局のところ今後の市場環境頼みという意味では運次第なんだからさ。

ただ長期戦において、中途半端な腹の括り方だとブレて失敗してしまう可能性が高いので、君たちには前向きに潔く、株式100%のファンドにする「覚悟」を持ってもらいたいと思っている。

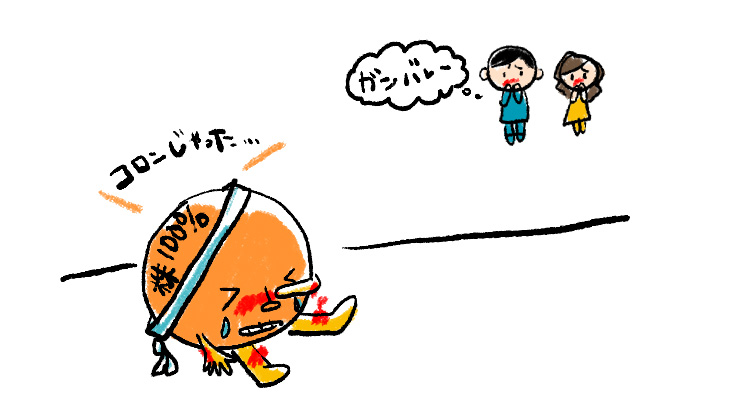

ちなみにウチの会社は「前を向く人の、投資信託。」ってコピーをここ何年も使ってるんだけどね、それって「投資信託は一度は元本割れしますよ」っていうのが暗黙の前提になってるコピーなんだよね。

投資信託は、(一度は)元本割れしてしまいます

そう、投資信託って、いつかは必ず元本割れすると思ってないといけない商品なんだよね。

だって、買った今日がその後を含めてたまたま最安値の日で、翌日から上がる一方だったという「奇跡の人」以外は、明日か1年後か10年後かはわからないけど、必ず買値を下回る嫌な日を経験するわけじゃない。

それはどんなに安心を謳っている投信だって基本、同じ。

どこかで一度は元本割れの期間を経験するのが投資信託の宿命なの。

投資信託を買うってことは、そういう嫌な日が来るのをわかっていて、でも長期的には報われることを信じて、嫌な時期のストレスを前向きに受け入れて頑張ります!っていうことなのよ。

能天気だけど尊い「前向きな覚悟」「意志ある楽観主義」によって成り立つ人生設計の一大プロジェクトなんだよね。

だから中途半端にあれこれ混ぜて覚悟が曖昧になるよりは、シンプルに株式100%の株式ファンドでいいと思うわけ。

僕の本棚を見て気づいているかもしれないけど、いや絶対興味なくて見たことないと思うけど、僕は投信業界に入って以降、明らかに無駄っぽいもの以外の投資関連本をずっと読んでるんだよね。仕事として。

その中で、どの本だったかは忘れてしまったんだけど、ある海外の翻訳本に『卵は複数の籠でなく、ひとつの籠に入れておけばよい。大事なのは入れたことを忘れておくことの方だ』みたいなことが書いてあった。

ちょっと説明が必要だけど、一般的には逆のことが格言的に言われてるのよ。「卵はひとつに盛るな。複数の籠に分けて運べ」ってね。

その本ではそれに異を唱えているってわけ。

「複数の籠」とか言って神経質になるのではなく、ひとつの籠に株式を入れて、入れてること自体を忘れとく方が余程いい、ってね。

本当にその通りだと思った。

世の中にはそうしたフワっとしたイメージ論か、あるいは逆に、「長期投資はリスクを減らす」「資産配分が成果の9割を決める」「アインシュタインも認めた複利の力が長期投資のメリット」など、学術的っぽいことを表層的に受け売りした人が多いせいで、間違って広まったような話が多い。

一方では「アセットアロケーション」「シャープレシオ」「リバランス」といった、プロ由来で正しいものの、普通の人には理解や実践が困難な技術論も多いんだよね。

できないことを勉強しても時間がもったいない。

君たちはそういうのはすべて気にしないでいい。そんな勉強はしたくないだろうし、してほしくない。

ネットもYouTubeも見ずに、もっと楽しいことや大事なことに時間を使った方がいい。

ひとつの籠に株式の投資信託を入れて、入れたことを忘れて、仕事と生活の充実にエネルギーを注いでもらいたいと思う。

株式100%の投資信託は確かに怖いけど、混ぜればOKって話でもない

暑苦しい精神論になっちゃったので話を戻すけど、株だけでは怖いからと色々なものを混ぜる分散投資には、デメリットもあるって話なのよ。

簡単に言えば「たくさんのものに分散すればするほど、リスクは確かに分散されるが、リターンの方も分散されて凡庸になりがち」ということ。

確かに「株100%」なんて怖い感じがするから、たくさんのものに分散したくなるのは人情だよね。

具体的には株とは性質が異なる債券と混ぜるのがいいとされている。

1つの投信の中で最初から混ざってるタイプを「バランスファンド」っていうんだけど、確かに日々の値動きはマイルドになることが多い。

でもね、株全体が仮に10年後になんと2倍になったとしても、株と債券に例えば半々に分散するバランスファンドでは、その基準価額、投信の値段だね、は2倍にはなれてないわけですよ。

株だけに100%投資するタイプのファンドなら基本的にその恩恵に100%あずかれるわけだけど、株に50%債券に50%と分散するバランスファンドだったら、株式のせっかくの2倍の上昇は半分の50%上昇分しかゲットできないことになるでしょ。わかるよね。

混ぜれば正解かっていうと、そう簡単じゃない。目的による。

君たちの目的が「20年後にしっかりした額のお金を手にした余裕ある大人な家族になっている」ってことなんだとしたら、株100%の株式ファンドにするというのが、君たちにとってのアセットアロケーションだと僕は思う。

全然アセットをアロケートしてないけどね。

ただ、親とはいえ所詮は他人の意見だから、決めるのは自分たちでよろしく。

今福 啓之

日興アセットマネジメント