第十五話 投資信託のための(ずっと使える)株式の知識(後編)

今福 啓之

日興アセットマネジメント

ポイント

-

株式市場には様々な思惑をもった投資家が世界中から参加しており、投資信託で長期投資している場合であっても同じマーケットに参加していることになる

-

短期的な株価は予測不可能だが、長期的な株価はその企業の利益成長とリンクしていると考えることができる

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

投資信託を使う我々は「連想ゲーム」に付き合わなくていい

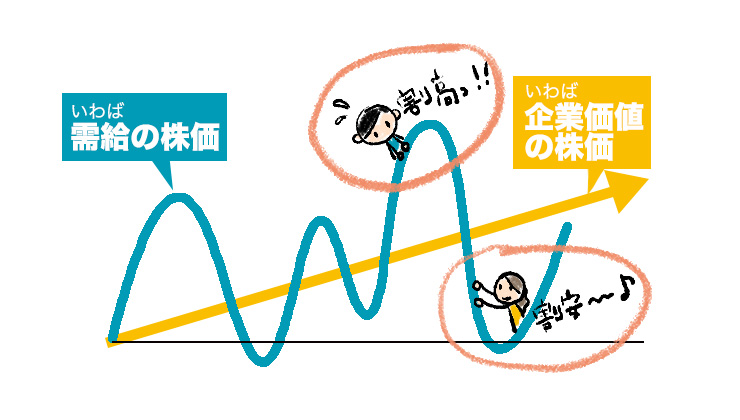

さっきは、株価なんて売りたい人と買いたい人との「需給」で決まっているに過ぎない、いわば「需給の株価」なんだって話をしたよね。

でも同時に、目には見えないんだけど「企業価値の株価」とでもいうべきものがあって、僕らはそちらこそを見ているべきだ――ということを伝えたつもり。

実際株価は時々刻々と変わるが、その企業の価値が時々刻々と変わってしまうわけはないわけで、つまりニュースで騒がしい株価の変化の多くは、市場参加者のマインドが「イケイケ」なのか「ショボン」なのかの「ムード」の伸び縮みでしかないんだという話と、PERというそのムードを測る「モノサシ」の紹介をした。

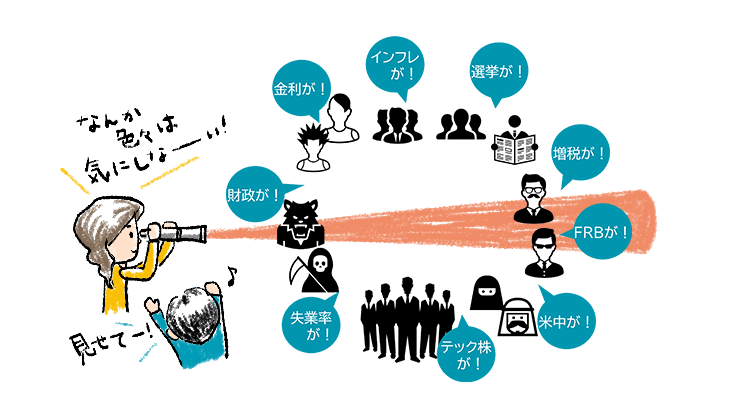

つまり僕らは、この絵のような「日々のムードを醸成する人たち」と同じものを見ている必要など、まったくないということだ。

確かに、現在の株式市場には世界中からたくさんのこういう人たちが参加していて、特に海外の株式市場においては、僕ら日本の個人なんてほんのちっぽけな存在に過ぎない。

ウチの会社みたいな一般的な運用会社とはまったく違う「短期投資のプロ」の運用会社とか、アプリで簡単に売買できるようになって増殖した米国のゲーム感覚の個人投資家の存在感が増しているように思う。

彼らは絵にあるように、政治経済のちょっとした動きとそこからの「連想ゲーム」に対して、言い方悪いけど、政治経済を語った博打(ばくち)を打っているようなところがある。

「明日発表の米国の今月の失業率が下がれば、米金融当局は政策金利を下げるだろう。したがって~」といった連想ゲームを、しかも人々の予想の裏をかく先手を打つべく素早く動きまわる。

ちなみに、新聞やネットで目にするエコノミストやストラテジストと呼ばれる人がしている解説の多くは、そういう市場参加者の「連想ゲーム」の解説だと言っても言い過ぎではないと思う。

だって、昨日は「景気の先行に懸念が……」と言っていた翌日には、何もなかったかのように逆のことを言うわけだ。

そして、米国の金利だったり中国の景気だったりと、その時々でホットなネタはクルクルと変わり、半年もしたらまた全然違うテーマの連想ゲームが解説されているんだよね。

だから僕らはそんな連想ゲームの解説なんて一切気にする必要はない。

この絵にあるように、もっと遠くを望遠鏡で見ていればいい。

――なんて格好いいこと言っても、悩ましいのは「残念ながらマーケットはひとつ」であることだ。

僕らが持っている投信の基準価額は結局のところ、彼らが動かしてしまう株価によって毎日計算されるわけだからね。

前に説明した通り、1日の最後の株価を集めて計算されるのが基準価額だったでしょ。

残念ながら僕らは、連想ゲームの結果を僕らも受け入れなければならない。

投資信託であっても「残念ながらマーケットはひとつ」なので……

もし、長期投資家専用のマーケットと短期勝負の人専用のマーケットが別々だったらいいんだけど、そうではない。

だから僕らは日々の値動きについて、これは短期投資家がやってるゲームの結果でしかないことを思い出し、株式の「原理原則」を思い出すことがすごく大事になる。

さっき見せた概念図を思い出してほしいんだけど、これ。

「企業価値の株価」はその企業のあるべき公正な、フェアな価値を表している株価。

ただし実際の株価はその上に行きすぎたり下にも行きすぎたりしている――ということを示した絵だね。

ちなみに、証券市場に関するアカデミックな学説のひとつに「情報がすぐに広まり、市場参加者が効率的に判断する世界において、市場で付いている証券価格は常に正しい」という考え方がある。

その考え方は、株式市場を時価総額の大きさ順で広く押さえるインデックス投資こそが最適解である――という考え方にもつながっている学説なんだけど、実際の市場では常に正しい価格が付いているとはとても言えない。

常に割高だったり割安だったりな価格が付いていると考えるのが現実的だと思う。

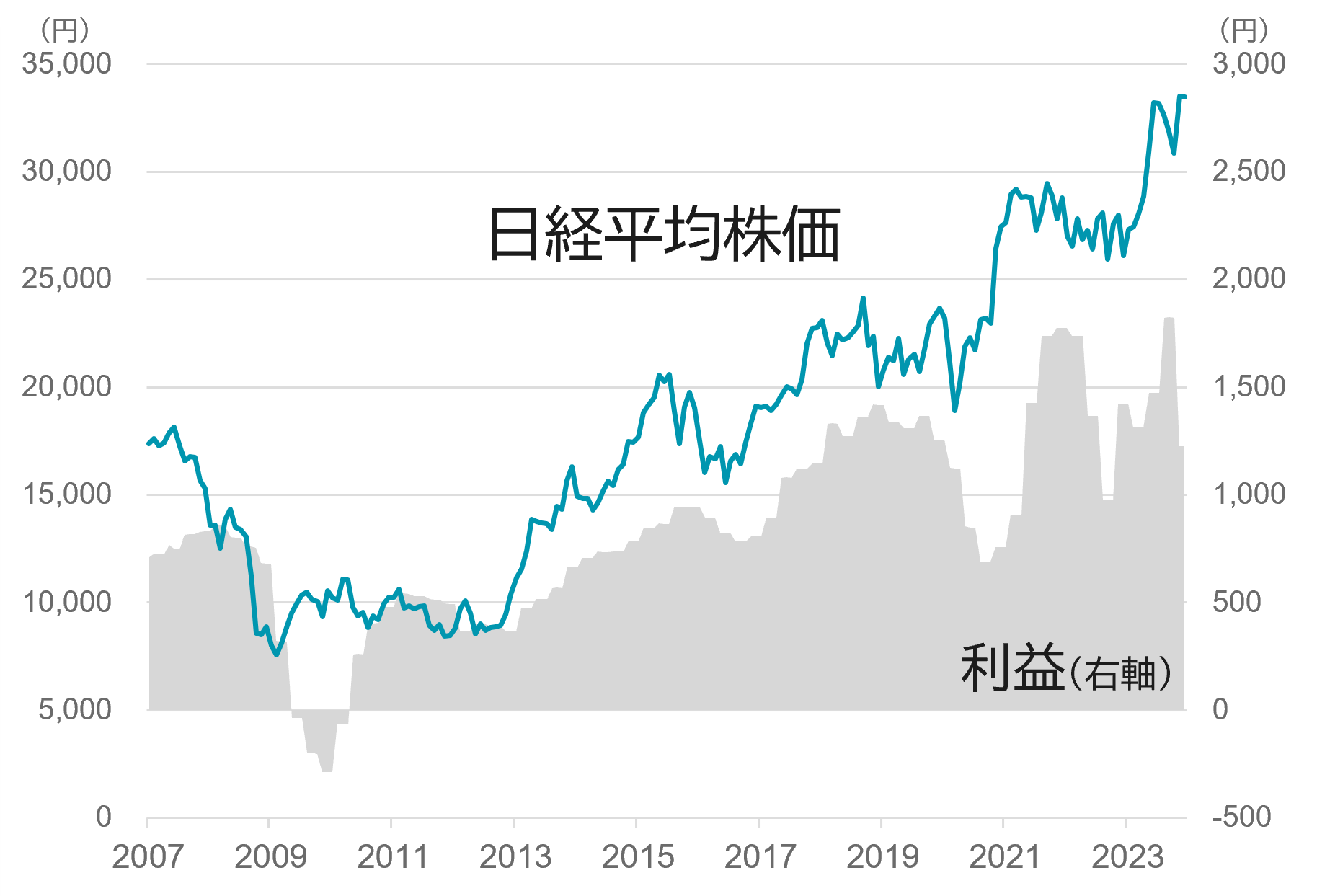

でも大事なのは、長期的にはこの2つはリンクしているということだ。

上に下にと青い線はブレるけど、それはメチャクチャに動いているようでいて、やはり大きくは「企業価値の株価」の線に沿っている。このグラフを見てもらうといいかな。

「企業価値の株価」については「利益」に集約されると考えるのが一般的だ、って話をしたよね。このグラフは日経平均株価とその中身の企業全部の利益の推移をひとつのグラフにしたもの。

もうわかってると思うけど、面グラフの利益がさっきの「企業価値の株価」の線で、日経平均の線がさっきの「需給の株価」の線だ。

この2つは長期的にはしっかりとリンクしているよね。割高だったり割安だったりを繰り返しながらも、長期で見れば利益が上がれば株価は上がっているし、利益が減れば株価も下がってる。

個別の企業の株価で調べても同じことが見て取れる。

代表的な日本の産業のうち自動車、ゲーム業界における時価総額1位(2021年12月末時点)の企業を参考として掲載。信頼できると判断したデータをもとに日興アセットマネジメントが作成。データは過去のものであり、将来を約束するものではありません。

この2社はあくまで日本を代表する企業として挙げただけだけど、日々ランダムに動く株価も、長期では利益という企業価値の変化とリンクしていることがわかると思う。

実際はリンクして一緒に動くというよりは、利益の変化よりも株価の方が先に動くんだけどね。

さっきの概念図に「割高」「割安」の丸を書いたように、誰だってできるだけ割安なところで先に買いたいと思うし、割高っぽいと思ったら早く売りたいわけなので、株価はやはり先読みをしながら動くことが多い。

ということはつまり、「もうこんな最悪な経済情勢なら、株は下がるしかないわ!」と素人の僕らが思う時には、もう株価は上がり始めていたりするわけよ。

「いいニュースなんかひとつもない。こんなに下がっちゃったし、これ以上下がる前に売ろうかな!」と思って売ったりすると、後から見た「大底圏」で売ってしまっていた、という悲惨なことになったりするわけ。

株価形成、企業に対する株価の付き方に関するこの一連の考え方。これは何度でも話したい、一番大事な「原理原則」だと思ってるんだよね。

「残念ながらマーケットはひとつ」だから日々の値動きは本当に厄介なんだけど、長期スパンで見れば「株式ほどシンプルなものはない」と思ってる。

下がっている時はつらくてやめたくなるんだけど、前に話したように、僕らは曖昧な「国家」ではなく具体的な「企業の活動」に対して投資しているということを思い出し、その投資先の企業たちが長期的に利益を増やし続けるのかどうかを考えればいい。

だからやっぱり、投信を通じて投資している企業がどんな企業なのかを、大雑把にでも理解しておくことは大事だね。別に個別株投資をするわけじゃないので、難しい企業研究なんかしないでいいんだけど。

個別銘柄については、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

今福 啓之

日興アセットマネジメント