第二十話 年金は大丈夫?はい、大丈夫

今福 啓之

日興アセットマネジメント

ポイント

-

公的年金は社会全体のセーフティネットであり、元々自助努力は求められている

-

根拠のない年金不信から無理なリスクをとった運用をしないことが大事

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

年金は元々「社会全体の保険制度」でしかない

今でも覚えてるんだけど、君が20歳になって国民年金の保険料の支払い通知が来た時に、君の同級生が「年金なんて破綻して払い損になるんだから払わない」と言ってるという話を聞いたんだよね。

「はあぁ、なるほどねー」ってすごく驚き、ガッカリした。

確かに昼のワイドショーや野党議員の演説なんかを聞いてると、「少子高齢化が進む日本では、もはや存続不可能な制度で問題だ!」とか、株式市場が悪い時には「皆の大事な年金資産が大損した。誰が責任取るんだ。このままでは年金が危ない!」とか、まるで欠陥ある仕組みが放置されていて、真面目な人が損をする制度かのように聞こえる。

これはかなり偏った、かなり間違った意見だ。

まず個々人の損得勘定だけで言っても、もし君の同級生がその後も支払いを拒否し続けているとしたら単純にすごく損、というかその人の将来がすごく心配だ。

君たちは知らないかもしれないけど、公的年金って死ぬまでずっと受け取れる「終身」なんだよね。

これって実はすごいことだ。だって一番怖いのはいつ死ぬか分からないことであり、いくらお金があればいいか分からないことなんだから。

さらに死ぬ前に重度の障害を負った場合にも支給されるし、働き手が亡くなってしまった家庭にも、この年金は支給される。

ただその「権利」をフルに受けるには、現役時代に払うべきものを払ってないとダメなの。

学生時代の数年ですら未納期間があって放置していたら、その分だけ他の人より少ない金額しか受け取れないし、未納期間が長い場合は下手をするとまったく受け取れなくなる。義務を果たしてなかった人には権利がないのは、まあ当たり前だけどね。

つまり公的年金とは、将来に向けて貯蓄できないまま老後を迎えてしまった人はもちろん、突然障害を負ったり一家の大黒柱が亡くなったりして収入面で困る人に、生活基盤としてのお金を支給する「国家全体としてのセーフティネット」、いわば「相互扶助の保険」なんだよね。

そう保険。僕らひとり一人の代わりにお金を貯めて、後から払ってくれるご親切な貯蓄制度ではない。

国全体で深刻な状況に陥る人が出ないようにと設計された、相互扶助のための保険制度だからこそ、公的年金の保険料(まさに「保険料」と呼ぶ)の納付は20歳以上の国民の義務だ。

同時に消費税などの国庫が投入され、そして国民年金の上乗せである「厚生年金」では、君たちの会社が従業員の保険料の何と半分を出してくれている。

日本で事業を営む「法人としての義務」としてね。

つまり日本社会に属する個人と法人が義務として支えているわけだ。

消費税などの国庫も投入されているということは、公的年金を受給し始めている高齢者も、消費税のかたちで負担しているということでもある。

常識として知っておきたい公的年金の構造

会社が君たちの公的年金保険料の半分を払っていたこと、知らなかったでしょ?

はい、正直でよろしい。まず公的年金の構造を説明しておくね。

君が20歳になった時に通知が来たのは、「全国民が同額の保険料」を毎月支払い、将来も「全国民が同額の年金」を受け取る仕組みである「国民年金」のものだった。

ややこしいことに時々「基礎年金」と言われることもあるが同じもの。

学生やフリーターや自営業者は会社に入っていないため、基本的にはこの国民年金だけの加入となる。

公務員や僕ら会社員などは、その上乗せ分である「厚生年金」とセットで加入することになる。そしてその毎月の保険料の半分を会社が持ってくれるわけだ。

給与明細に「厚生年金」という項目があるのがそれだ。

そこに書かれた金額には国民年金の保険料も含まれているので、その金額を2倍にした金額、会社が払ってくれてるからね、その金額が君たちが毎月国に収めている「義務」としての公的年金保険料ってことになる。

具体的に、保険料をいくら払っていて、年金をいくらもらうことになるのかを教えようか。

まず「国民年金」では、全員が一律の月額約1万6,000円の保険料を納付し、現在の受給者は月額約6万5,000円を受け取っている。

「厚生年金」の分は、その人の給料によって納める保険料も受け取る年金額も異なるんだけど、給料に対する保険料の比率は2017年度に18.3%で固定され、これ以上に上がらないように決まっている。

企業と折半なので、個人としてはその1/2の9%ちょっとの金額を払っているってことだね。

納める分が給料次第ということは、受け取る厚生年金は、現役時代の給与が高かった人ほど多くなるわけだけど、あえて平均すると月額約9万円くらいで、6.5万円の国民年金と合わせると月額15万円くらいだ(2022年度のモデル賃金より1人分を計算)。

ちなみに、公的年金の受け取りって毎月ではなくて、偶数月に2ヵ月分がまとめて振り込まれるので、今の人は2ヵ月毎に約30万円、専業主婦だった奥さんと2人だとざっくり45万円くらい振り込まれるのが平均像って感じだね。

年ベースでは1人だと180万円くらいで、さっきのような夫婦だと270万円くらいが「年収」ってことになる。

さてどう感じただろうか。月15万円くらいだってさ。

すごく多いわけじゃないよね。今のお年寄りが法外に優遇されてて、僕らの世代がすごく割を食って損でケシカラン、ってわけじゃないんだよね。

今も昔も、というか元々公的年金だけでは、すごく豊かな老後が送れるわけではないってことだ。あくまで国全体の最低限を守るセーフティネットなんだから当たり前だよね。

公的年金が潰れる心配は?

社会のセーフティネットである以上、日本が国としてそれを投げ出すことはあり得ないし、国民や企業が怒って保険料の支払いをボイコットするような状態にすることは考えられない。

それなのに「公的年金はもたない。いずれ破綻する」という意見はいつも出てくる。

現役の人が今のお年寄りの年金を負担する、いわば「仕送り」のような仕組みが故に、少子高齢化が進む日本ではいつか破綻するのは宿命だと悲観論者は言う。

昔は1人のお年寄りに対して3人の現役がいたからラクだったが、だんだん1人に対してほぼ1人になっていくのが見えているから破綻は必至だと。

確かに60歳以上の人口と59歳までの単純な人口比なんかを見ればそういう計算になるんだろうけど、今や働く高齢者や女性は格段に増えていて、大昔の55歳定年制で女性もほとんど働いていなかった時代と比較することは正しくない。

60歳以降はもちろん、今や65歳以降も働く人は多くて、その人たちは年金を受け取るどころか、厚生年金保険料を「支払う側」だ。

そして、実は悲観論者が指摘する「仕送り」のような仕組みである点こそが破綻しない理由なんだよね。

逆に一人ひとりの口座にその人のためのお金を積み立てていく方式だったら、国がインフレに負けないよう40年以上にわたって資産運用で成功し続けなきゃいけなくなるわけで、余程危険だ。

でも、今の現役世代の保険料をお年寄りにパスするだけの仕組みなら、問題は格段に小さくなる。

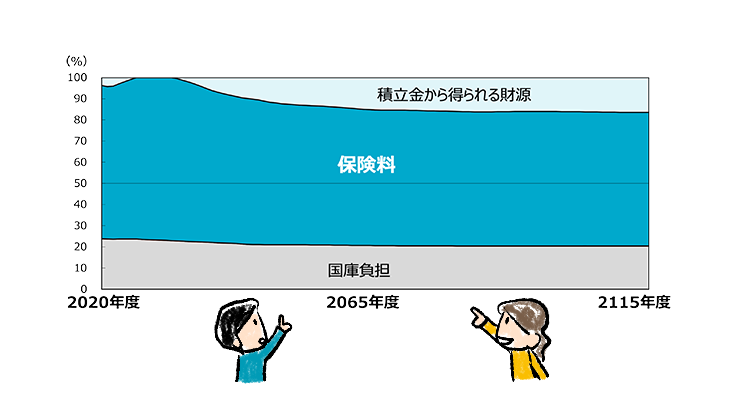

仕送りだけでは足りない分を消費税などを中心とした国庫から出し、それでも足りない部分が出てきたら過去からの蓄積のプールである「積立金」から出せばよい――。

これが今動いている仕組みであり、足もとから超長期的な推計までを見ると、大体こんな内訳になっている。

つまり「仕送り」としてそのままパスされる保険料で大体7割くらいが賄えていて、2割くらいは国庫から補充されているということだ。今後の少子高齢化や経済環境次第では、蓄積プールの積立金からも頼るかもしれなけど、それはまだまだマイナーな話だということだ。

株式市場が悪い年に週刊誌が「年金が目減りした!」と大騒ぎするのは、この「積立金」の運用利回りのことなんだ。

あくまで足りない2割を賄っている巨大なプールの中の運用の話であって、年金運営の根幹に関わる話ではない。

そもそも株式市場なんて良かったり悪かったりするのが当たり前だから、1年あたりの結果を騒ぐこと自体まったくナンセンスなんだけど、そのことで年金が終わるようなことを書くマスメディアは本当に問題だと思う。

ちなみにこの過去からの保険料と年金支払いの余りが溜まりに溜まった「積立金」は、足もとで何と約220兆円もあるんだよね(2023年度第2四半期末時点)。

GPIF(ジーピフ)というのを聞いたことがあるだろうか。

「年金積立金管理運用独立行政法人」というのが正式名称なんだけど、そこがこのお金の運用を担っていて、ウチのような運用会社も複数使いながら長期・分散運用をしている。

足りない分の補充をしていくプールでしかないものの、日本の公的年金制度を100年以上にわたって運営していくために上手に運用し、保険料だけでは足りなくなる分を長きにわたって埋めていかなきゃいけない大切なお金だからね。

「年金悲観」で始めるのはまったくイケてない

ずいぶんと本格的な年金の話をしちゃったね。

ポイントは、「世の中の根拠薄弱な公的年金不信説を信じて、自分の人生設計を無駄に悲観的に考えるな」ってことです。

豊かな老後には1億円は必要なんだと思い込み、身の丈に合わない無理な資産運用をしたり、変な投資話に引っかかったり、投資が趣味みたいになって2人の生活や仕事が疎かになったりしないでほしい、ってこと。

何より、公的年金制度や日本という自分の国に対して斜に構えて、悲観論に則って資産運用を始めるのは健康的ではないよね。

さっき話したように「年金で基礎的な生活を賄い、自分の前向きな努力で増やしたこの3,000万円、5,000万円でプラスアルファの豊かな生活を作るんだ」といった前向きな考え方で資産運用に取り組んでほしいと思う。

ウチはずっと「前を向く人の、投資信託。」っていうコーポレートメッセージを使ってるんだけど、ホントにそう思うわ。

なんて偉そうなこと言ったけど、自分を振り返ると、前回に話したように特に若い頃の僕は斜に構えてたのかもしれないな。

国や政治に頼らなくても自力で自分や家族が守れるお金を作ると考えてた、なんて偉そうに言ったじゃない。――かなりイタい勘違いだよね。

はい、あと10年したら、僕はありがたく公的年金をフルに頂戴しますよ。

日本に感謝です。政治に感謝です。

君たち現役世代の「仕送り」をいただきながら、自分で作ったお金も使って、お母さんと一緒に楽しみまくらせてもらうわ。

大丈夫、君たちもそうなります。

年金だけじゃなく、医療も介護も社会福祉も、この国の色んな仕組みを知れば知るほど僕たちは本当に恵まれている。

それを理解した上で、しっかり準備ができるかどうかが、君たちのさらなる豊かな人生を作ることになるはず。「前を向いて」頑張ろう。

今福 啓之

日興アセットマネジメント