第二十六話 株式ファンドの選び方(インデックスファンド・後編)

今福 啓之

日興アセットマネジメント

ポイント

-

S&P500もオール・カントリー(全世界株式)も上位銘柄の顔ぶれとそのインパクトの大きさから見ると、大きくは変わらない

-

上位銘柄への依存率が高いS&P500の方が、それら銘柄の株価の好不調に左右される

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

インデックスファンドはあなたの資産の増加をめざしてはいない

インデックスファンドについて、特に「コスト」にフォーカスを当てた話をしたね。ちょっと難しかったかもだけど、要はNISA、特につみたて投資枠で選べるようなインデックスファンドなら、どれを買ってもいわゆるコスト面での後悔はない、っていうのが結論だったと思う。

もちろん父としてはウチの会社のインデックスファンドを買ってほしいけど、対象とする指数が同じならウチのでも他社のでも結果はほぼ同じで指数通りだ。

ということで、最も大事なのは「どの指数のインデックスファンドを買うべきか」ということになる。

最初の頃に話したように、僕は若い頃に深く考えずに日経平均のインデックスファンドで積立をスタートしたわけだけど、その後の僕の投資成果は何に左右されただろうか。

コストだろうか。複利効果だろうか。違うよね。

ただ単純に「日経平均株価」という指数の波瀾万丈な値動きに左右されてきたわけだ。

つまりインデックスファンドを買う場合は、指数選びを間違えるとどうにもならない。日経平均のインデックスファンドを買うと決めた瞬間に、僕の投資成果は日経平均と一蓮托生、決まってしまったわけだ。

投資信託には必ず読まないとならない目論見書(もくろみしょ)という法定書類があって、銀行などの窓口で販売する場合はお客様に必ず交付しないといけないことになっているし、ネット取引でも必ずそのPDFを開いて読まないと買付のボタンが押せないようになっている。

そこには必ず「ファンドの目的」といった項目があるんだよね。

インデックスファンドの場合どう書いてあるかというと、「①当ファンドは〇〇指数の動きに連動する投資成果をめざします」みたいなことが書かれている。

一方で、インデックスファンドではない普通の株式ファンドの場合は「①当ファンドは世界各国の株式への投資を通じて、信託財産の中長期的な成長をめざします」みたいな感じが多いかな。

つまり、インデックスファンドは決して「信託財産の成長をめざします」とは言わないわけだ。

というか言えないよね。なぜなら連動対象である指数の方が主役だから。それに連動していくだけのファンドの方が主体的に「めざす」ことはできない。

かといって、日経平均株価とかS&P500といった指数の方が「指数の成長をめざします」と宣言しているかというとそうではない。

指数の目的はそれぞれの指数の定義通りに計算し、定義された世界を数値として発表し続けていくことであって、それが上がるか下がるかという思惑はそこにはないわけだ。

ということは、僕たちとしては、果たしてどの指数が自分のお金を増やしてくれそうな指数なのかを考えなくてはならない。指数自体は成長する努力はしてくれないんだからね。

S&P500一択論

前にも話したけどS&P500という米国株式の指数は、発行している株式の数が多くて株価が高い、専門用語でいう「時価総額」の大きい上位500社を順に重み付けをして計算されている指数なんだけど、これに連動するインデックスファンドがここ数年とても人気がある。

その人気化の背景には、米国の株価が2020年のいわゆるコロナ・ショックの後から2021年の年末まで2年間ほぼ一直線に上昇し、S&P500インデックスファンドの基準価額で見て、最も低いところからだと2倍くらいになっちゃったという絶好調さがあったんだよね。

S&P500のインデックスファンド「一択」で放っておけばすぐにお金が増えてしまうという状況に、この2年間は沸いた。たくさんのYouTuberが生まれ、NISAの浸透もあって実際に新しい投資家層が増えたことは、僕の業界としても嬉しいことだった。

でも、S&P500のインデックスファンドが2倍になったのは、米国という国が素晴らしくて、今後も米国という国家を信じていれば間違いないという安易な話では決してないということは、前にも少し言ったけど、繰り返しておきたい。

米国が素晴らしかったのではなく、この時期にS&P500の中で大きなシェアを持っていた企業たちが素晴らしかったんだよね。

具体的にはグーグルとかアップルとかアマゾンとかの巨大IT企業たちがS&P500の上位を占めていて、この2年間それらの株価がさらに上がっていったから、S&P500はさらに上がっていった。

単純化すれば、それがすべてだ。米国のリーダー企業がこの時期、素晴らしかった。

もちろん今後も、米国のリーダー企業の活躍を僕らの資産運用に活かしていくにあたり、S&P500はいい指数だと思う。

問題というか考えるべきポイントは、「企業の国籍を米国に絞り込んでいる点」と「時価総額加重という指数の算出ロジック」だろうね。後者はまたあとで話すとして、前者から。

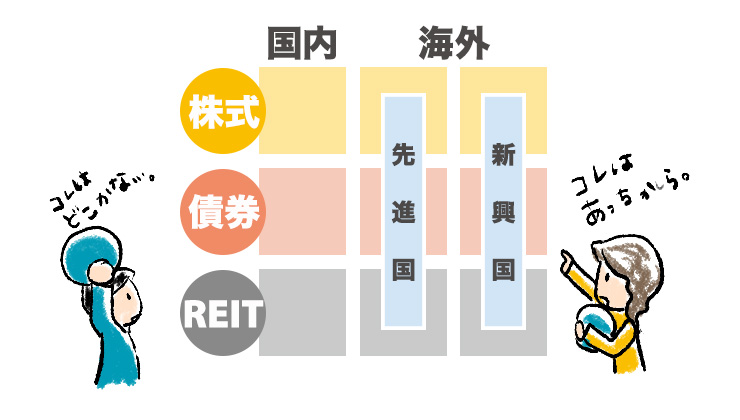

この3×3のマスの絵は覚えているかな。

何千本もある日本の投信も、中身を調べるとこのマスのどれを埋めているかで理解しやすくなるという話をしたよね。

そして、長期間にわたる資産形成を考える君たちなら、できるだけ「賭け」をしない方がいいと思うという話もした気がする。

簡単に言えば、ひとつのマスにだけ賭けてしまうのは心配だよねって話。

もちろん1つに絞った方が当たった時には大きいわけで、複数のマスに拡げれば拡げるほど、得られるリターンは薄まりがちっていうのはデメリットだ。でもまぁそれが分散するってことだからね。

僕自身若い時に深く考えず日本株のファンドで投信積立を始めてしまったのは、まさにこれだった。

自分の人生設計を「日本企業縛り」の中での株価上昇に賭けてしまったんだよね。

米国株式が絶好調なたった2年間の、しかも他人の成功事例を見ただけで「S&P500一択!」とか「他は考えなくていい!」とかと盛り上がっている風潮に僕が不安を感じるのは、自分のその経験があるからだと思う。だってこういうことだもんね。

[株式]には本来、[国内]と海外の[先進国]と[新興国]の3つのマスがあるにもかかわらず、S&P500だけにするということは、先進国のマスをさらに小さく区切った小さなマスだけを埋めにいっているということだからね。

オールなカントリー?

とはいえ、絶好調な2020年と2021年の後、2022年の1年間は米国株をはじめ世界の株式市場の調子が悪く推移したこともあって、最近では「S&P500一択」ではなく「全世界株式がいいのでは?」という意見を耳にすることが多くなった気がする。

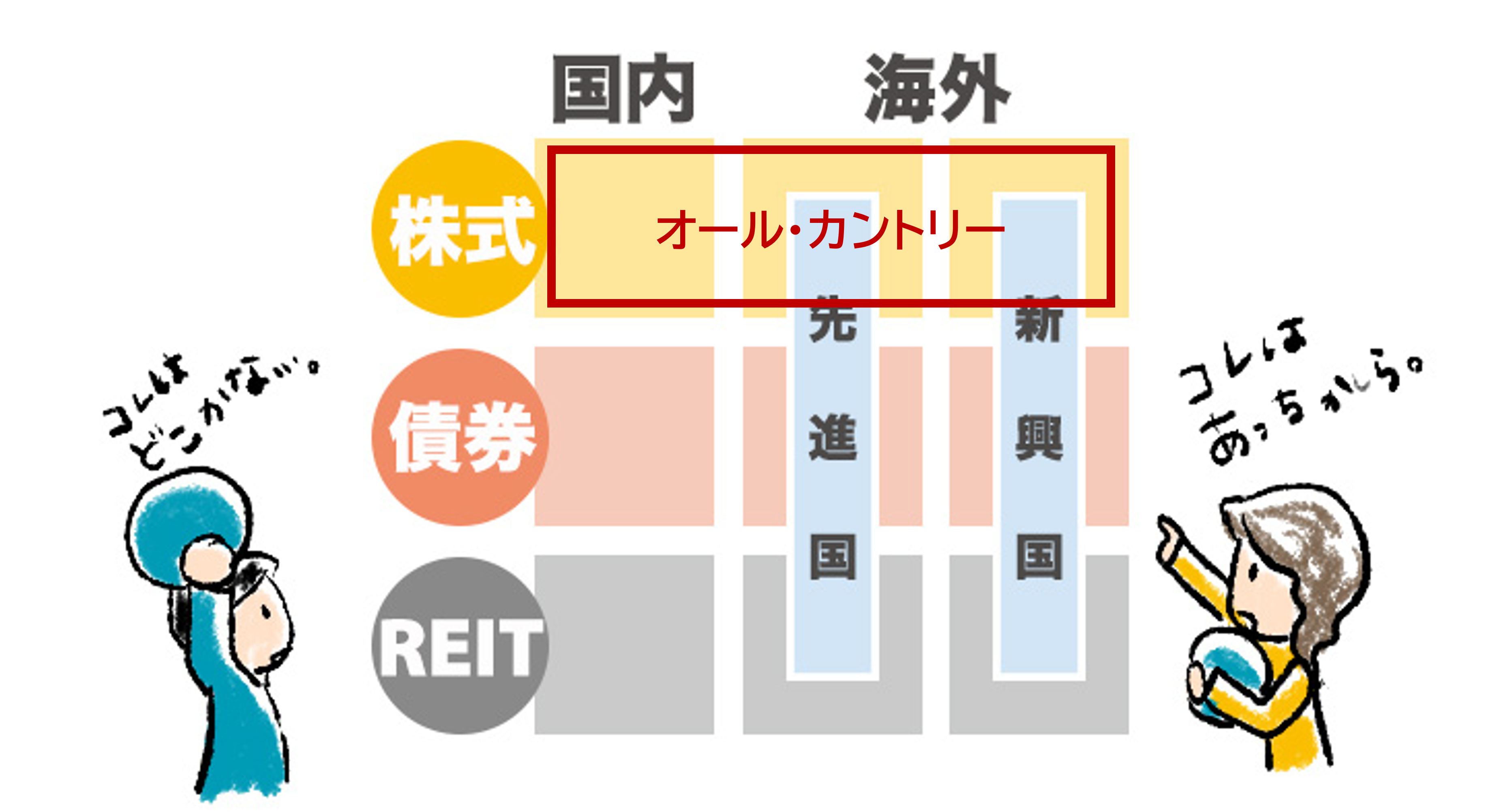

「全世界株式」は「オール・カントリー」とも言われるんだけど、やっぱり指数の名前なんだ。S&P500と違ってこの日本語が冠される指数には種類がいくつかあるんだけど、最もポピュラーな「全世界株式」はMSCI All Country World Indexという指数。

「えむえすしーあい」は指数算出会社の名前で、MSCI社が計算するたくさんの指数の中のひとつがAll Country World Index、オール・カントリー・ワールド・インデックスってわけね。オールなカントリーだから「全世界」という日本語が付けられることになった。

3×3のマスでいうとこういうこと。日本と先進国と新興国のマスを全部埋めるのがこの指数だ。

先進国は米国、日本、イギリス、フランス、ドイツ、スイス、スペイン、イタリア、カナダ、オーストラリアなどなどなど。

新興国は中国、韓国、台湾、インド、マレーシア、インドネシア、メキシコ、ブラジル、トルコ、ポーランド、南アフリカなどなどなど。

順不同に挙げてみたけど、こんなにたくさんの国に籍を置く会社に投資したと考えて計算されるのが、MSCI All Country World Indexというわけ。会社数でいうと二千数百社だったと思う。S&P500が約500社だったのに比べると随分と多いね。

計算にあたっては二千数百社の株価を足して二千数百で割る単純平均ではなく、S&P500と同じように時価総額加重平均を使ってる。

時価総額とは発行済み株式数×株価なので、株式をたくさんの人に持たれている大企業で、かつ今の株価が高くなっている会社に重みを付けて指数を計算する、つまり「人気の大企業順」ってことだ。

したがって足もとでは、やはりグーグルとかアマゾンとかアップルといった米国の巨大IT企業のシェアが高いね。そこはS&P500と同じ。

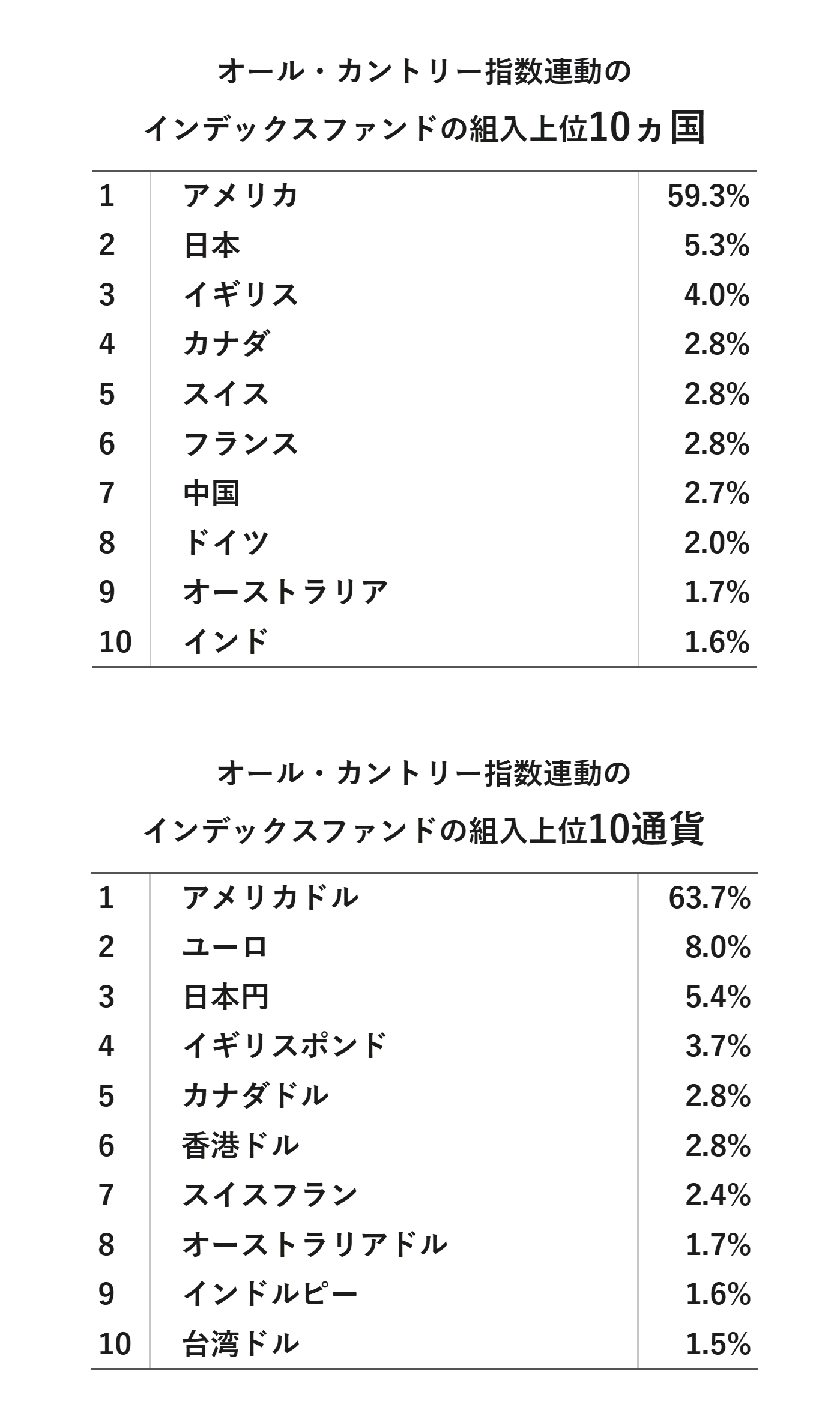

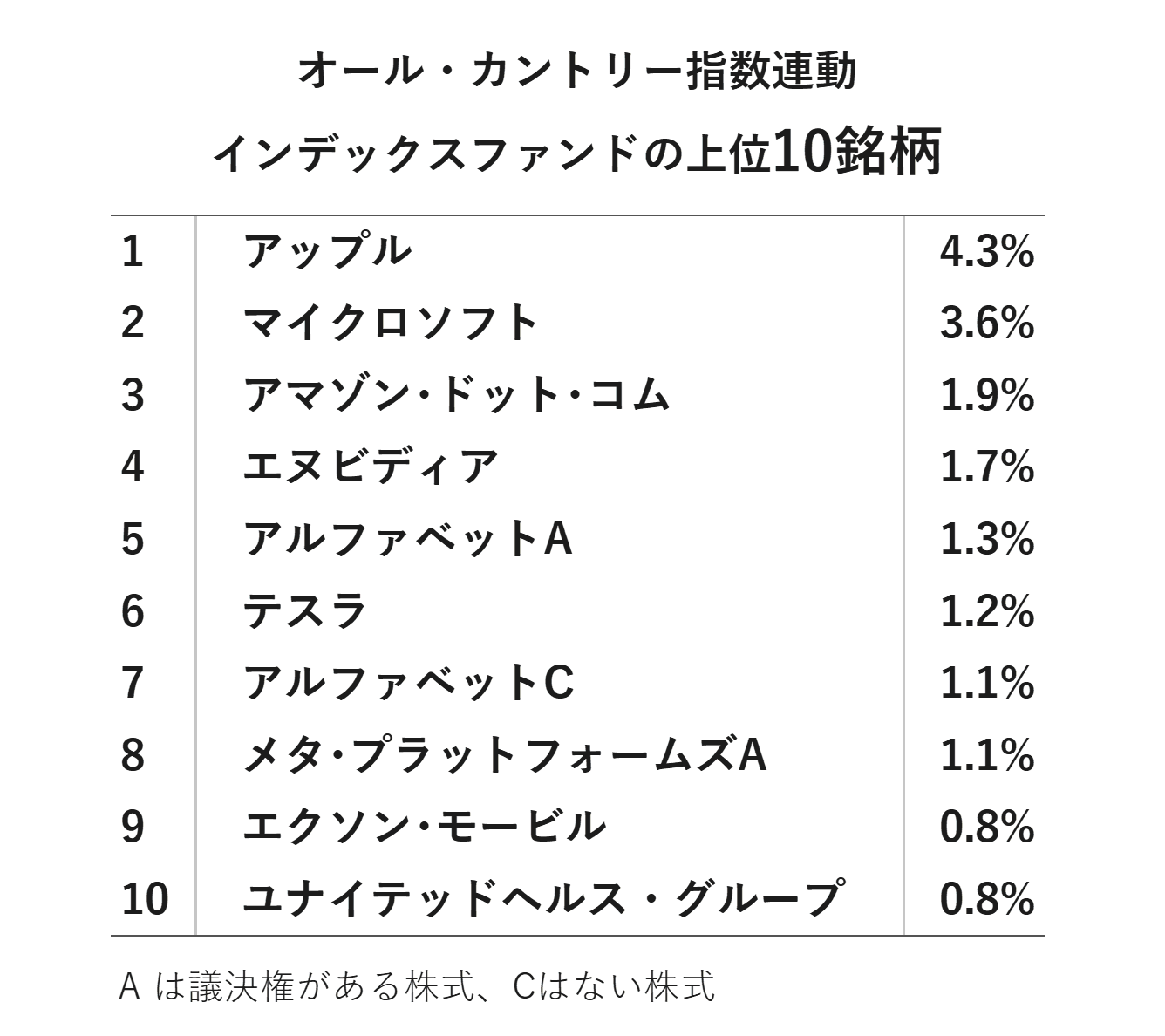

この表はオール・カントリー指数を連動対象としたあるインデックスファンドのある時点の月次レポートの一部なんだけど、これを見ると米国企業が59.3%で、次に多いのは日本企業で、でもわずか5.3%で、次がイギリス、カナダ、スイス、フランスとカナダやヨーロッパの企業が続いている。中国は2.7%を占めているね。

下の表を見ると、国が分散されている結果として通貨、つまり為替変動リスクが分散されている。

意味わかるかな。我々が投資信託を買うと、そのお金は外貨に両替されてその国の株式市場でその国の株式を買っているわけだ。だから必ず円とその国の通貨との間のレート、為替の変動リスクが発生しているわけ。

為替については、とりあえず「円高はマズイ、円安はラッキー」と覚えておいて。

S&P500のインデックスファンドは米国の企業だけしか入らないから、円と米ドルの為替レートだけだけど、欧州の株を買っているなら円とユーロだし、インドの会社なら円とインドルピーの為替だね、っていうこと。

この表を見てわかるのは、米ドルは63.7%で、あとはユーロはじめ色んな通貨に分散されているということだよね。

これは基本的にいいことだ。ニュースで見聞きするのは日本円と米ドルのレートばかりで、毎日円高だ円安だと言ってるじゃない。

でもユーロもポンドも円との交換レートはそれぞれに動いていて、それぞれに「円高はマズイ、円安はラッキー」という関係なので、その変動要因が米ドル以外にたくさんに分散されているのはいいことだ。

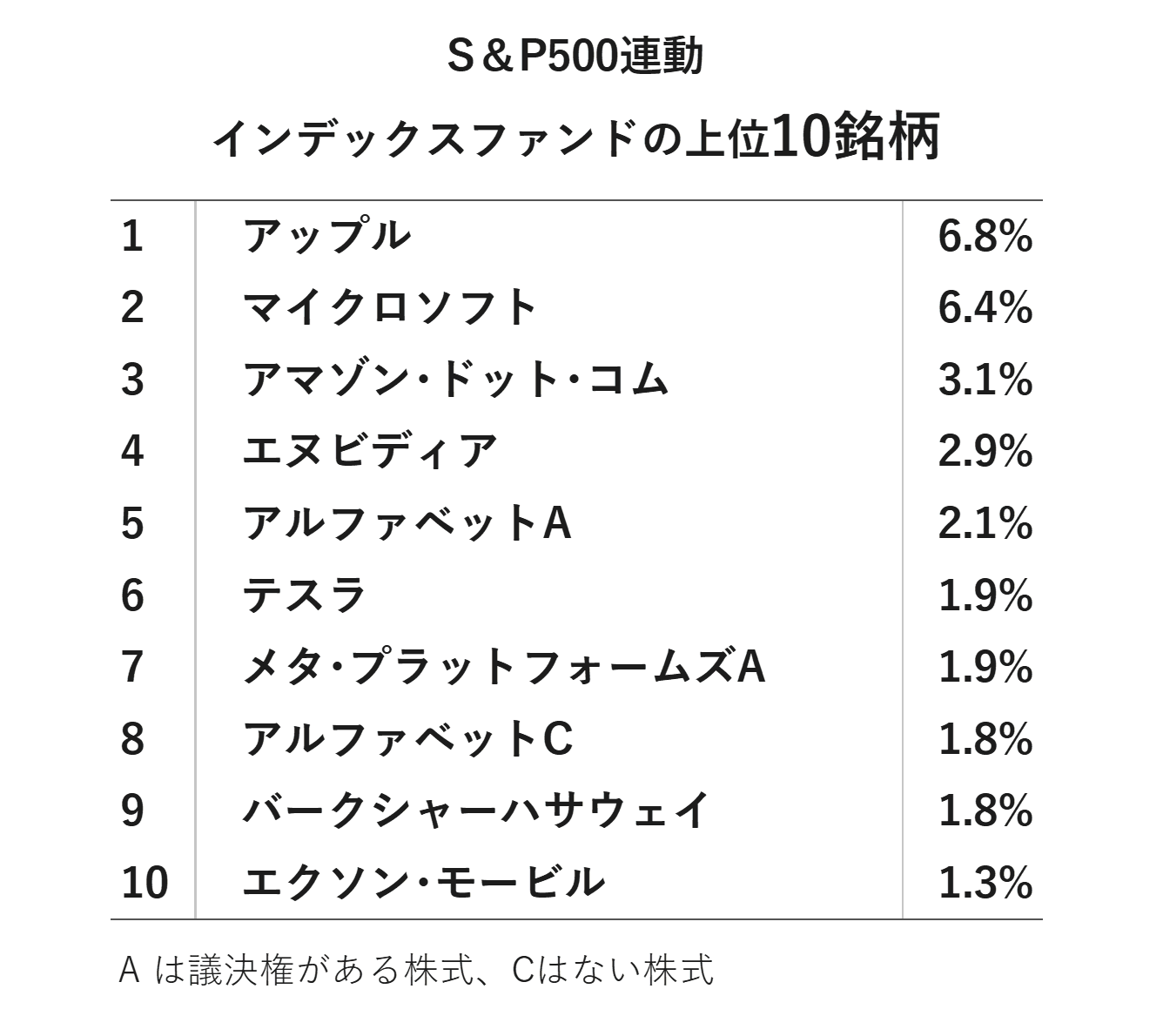

それでも次の表の「組入上位10銘柄」、つまりその株価の上下が指数をどれだけ大きく動かすかという順番で見てみるとこの通り。やっぱり現時点ではアップルとかマイクロソフトとかアマゾンとかアルファベット、グーグルの親会社ね、が並んでるよね。やっぱり米国企業がずらりと並んでいる。

つまり、顔ぶれという意味では実はS&P500とあまり変わらないというのが、今のS&P500とオール・カントリーの関係だと言える。

これはいい悪いじゃなく、それくらい世界の中での今の米国巨大IT企業たちの株価が高く存在感が大きいってことだ。

ただ、同時点でのS&P500のあるインデックスファンドの表と並べてみると、顔ぶれはほぼ一緒だけど「比率」のところがかなり違うのがわかるよね。

例えばアップルはオール・カントリーでは4.3%だったけど、S&P500では6.8%もあるね。マイクロソフトはオール・カントリーでは3.6%だったけど、S&P500では6.4%だ。顔ぶれは同じでも、一つひとつの企業のシェアが小さい。

つまりオール・カントリーの方が一つひとつの銘柄の株価の上下に振らされる程度が小さいってこと。さっきの為替変動リスクが分散されているのと同じだね。

このことは、これら上位の企業がガンガン上がっていくような相場の時にはマイナスに作用する。そういう時にはそれらの比率が高いS&P500の方がより大きく上がる。これは間違いない。

同時にこれら上位銘柄が調子悪い時にはS&P500の方が大きく下がる。これも間違いない。

長くなっちゃったね。悪いけど僕は、S&P500とオール・カントリーのどちらがいいとは言いません。とにかく理解してもらいたいのは、インデックスファンドは指数選びがすべてだということ。

だから指数の仕組みと中身をある程度でいいから理解してほしいと思うわけ。人の意見や人気ランキングなんかで安易に決めることだけはないようにと思ってるんだよね。

個別銘柄については、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

今福 啓之

日興アセットマネジメント