第三十話 じゃあどうする?投資信託選びの具体策(後編)

今福 啓之

日興アセットマネジメント

ポイント

-

S&P500など時価総額加重方式のインデックスにおける「歪み」が気になるレベルになっている

-

国・地域や時価総額によらないコンセプトベースの観点からの「補正」を検討したい

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

S&P500かオール・カントリーをベースに「チューニング」

さて、前回の続きです。

ようやく結論言うけど、インデックス投資を考えるにあたっては、前回のインドの例で話したようなチューニング、補正が必要なんじゃないだろうか。

つまりインデックス投資をベース(基盤)にしつつ、自らの方針による補正をして資産運用計画の設計図を描くことが必要なんじゃないかな。

前回からインデックス投資の問題点、というか構造上の避けられない盲点、現在特に強まっている懸念についてネガティブな話ばかりをしてきたけど、じゃあそれに代わる賢いやり方があるのかというと、やっぱり無いんだよね。

今のインデックス投資ブームとそれが引き起こしているかもしれない課題と心配は感じつつも、資産運用計画のベースとして、インデックス投資が最も「無難」であることは変わらない。

ベースとして選ぶ指数は、オール・カントリーでもS&P500でもどっちでもいいと思う。ただ、GAFAM比率を下げておくという意味だけでいえば、オール・カントリーの方が適しているかもね。その上で、どういう方針でチューニングしていくか。

残念ながら唯一の正解はなくて、自分で考えないと絶対にダメ。

2つの考え方だけ整理しておきたいと思う。

ひとつの考え方は前回インドの例で話したような、国・地域の観点からの補正。

オール・カントリーのあの時点の月次報告書でインドは1.6%だったけど、日本だってわずか5.3%なんだよね。

日本株の今後について正直僕はよくわからないけど、近年、日本株の投資魅力が全体として高まっているとは言われている。

ただ、その恩恵にあずかるためには5.3%では明らかに足りない。

日本株の比率を増やす補正をすると、全体における為替リスクが減るのはいいね。

だって、S&P500にしてもオール・カントリーにしても、もし現地で株価が2割上がっても為替が2割円高になっちゃったらチャラだからさ。投資信託の基準価額としては上がらない。

日本株の比率が高くなればなるほど、その為替で振らされる割合が減るわけだ。

もうひとつの考え方は、前に話した「コンセプトファンド」による補正だと思う。

仮想敵としてのベンチマークを設けず、ただただ、将来の世の中がどう変わるかから逆算して今を見るっていう投資。

つまり今はまだ時価総額が小さな企業の方にこそ注目する投資なので、まさにインデックス投資の真逆だよね。インデックス投資の盲点を補正するには、いい組み合わせ相手だ。

ケーススタディ:インデックスファンドをベースとした「チューニング」

「補正計画」を具体的に考えてみようか。

もちろん唯一の正解として勧めるものではなく、今後君たちがどういうロジックで考えるといいのかという、あくまでケーススタディのひとつとして聞いておいて。

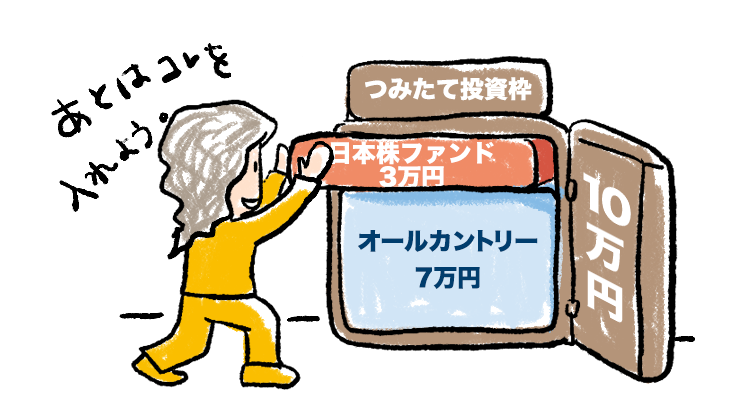

まずNISAのつみたて投資枠で完結するケースからいこうか。

さっき挙げた日本株の比率を上げる補正を考えてみよう。

月の上限10万円までを考えるとするなら、7万円をオール・カントリーで3万円をつみたて投資枠適格の日本株のファンドでセッティングするっていうのはどうだろう。

あ、別に7:3にすごい根拠があるわけではないからね。

僕らの業界はつい「リスク・リターンの効率が最も良くなる比率は7:3でして……」ってやりがちなんだけど、そういうのではなくて、あくまで僕の感覚的なもので決めさせてもらいました。

そもそも2つのファンドを持つ理由は最終的なリターンを考えるからであって、数学的なリスク・リターン効率の向上ではないじゃない。

僕はもともと、一般個人に対してファンドの組み合わせをリスク・リターンの最適化から説明するのって意味がないと思ってるんだよね。

仮に合成した数値がリスク・リターン的に最適な値動きだとして、そこに実際的な意味はあまりない。

だって2つのファンドを持っていれば、それぞれの基準価額が、ただそれぞれに気になるだけなんだから。

もちろんウチの会社がバランスファンドを設計する際なんかには、そういう組み合わせの最適化については死ぬほどこだわるんだけどね。

脱線したが、ひとつの例としてNISAつみたて投資枠を7万円のオール・カントリーをベースに、3万円の日本株のファンドで補正するというアイデアを挙げてみた。

日本株のつみたて投資枠適格ファンドは結構あるので、選ぶのには困らないと思うけど、TOPIX(東証株価指数)のインデックスファンドがいいのか、一般的なアクティブファンドの適格ファンドを選ぶべきかは、これまた悩ましいんだな。

TOPIXって、S&P500に比べるとまた別の問題というか課題がある。

今は呼び名から変わってしまったけど、昔でいう東証一部上場企業全部を入れているのがTOPIXなんだよね。

でもさ、全部って全部すぎるでしょ、って思うわけ。少しはスクリーニングしてくれないかなぁと。

かといって、全業種の代表選手を日経新聞社がチョイスした225社からなる日経平均株価のインデックスファンドがいいのかというと、もう脱線が過ぎてしまうので詳しくは言わないけど、それはそれで気になる。

もし、つみたて投資枠に合格しているアクティブファンドから納得いくものが選べるなら、それがいいかもしれない。

さて、次のアイデアにいこう。

NISAには成長投資枠という、年間240万円まで投資できる枠があるよね。

つみたて投資枠に成長投資枠を組み合わせて「コンセプトファンド」で補正していくっていうのはどうだろう。

コンセプトファンドのほとんどが成長投資枠でしか買えないからね。

ちなみに成長投資枠であっても、別に一括で買う必要はなく毎月の積立で買っていけるので、両方とも積立にすればいいからね。

その際、つみたて投資枠の月10万円を使い切らないと成長投資枠での積立をしちゃいけないようなイメージがあるかもしれないけど、そんなことはないんだよね。

つみたて投資枠と成長投資枠をことさらに分けずに、まずは自分が行なうべき積立の総額を先に考え、その後に「買いたいファンドがどちらに属するか」を考えるという順番でいいんだよね。

そういえば最初にその話をしたじゃない。覚えてくれてる……よね。給料の25%、できれば30%を強制天引きすることから考えようねって話。

その金額全体をNISAの中で、買いたいファンド目線で割り振るという考え方だ。わかりづらいよね。具体例を挙げて説明してみる。

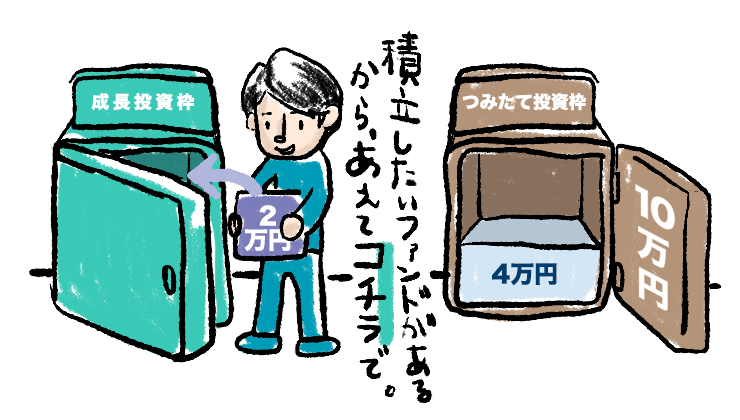

例えば、手取り20万円の30%である月6万円の積立と、ボーナスでは15万円の一括投資ができるんだとしようか。

毎月の積立とボーナス、それぞれで考えてみよう。

さっきと同じ7:3のチューニングとするなら、積立の6万円については4万円のオール・カントリーのインデックスファンドをつみたて投資枠で買い、2万円のコンセプトファンドを成長投資枠の積立で買えば大体7:3だ。

つみたて投資枠は10万円あるのに4万円しか使わないのはもったいないと思う必要はない。成長投資枠の積立で申込手数料がかかるというなら別だけど、そうでないならどっちもNISAの積立だから同じこと。

前にも言ったが、考える順番を間違えてはいけない。自分が買いたい、積み立てたいと思うファンドありきで考え、その後に枠の方を選ぶということだ。

そしてボーナスの15万円についても、オール・カントリーのインデックスファンドを10万円、コンセプトファンドを5万円で成長投資枠で一括投資すれば、これも大体7:3だよね。

今、「一括投資すれば」って言っちゃったけど、これは実は悩ましい。株式100%のファンドを、ボーナスが出た後すぐに一発のタイミングで、いわゆるスポット買いして大丈夫か、だよね。

これ、随分前に話したことあるのを覚えているかな。

タイミングを計っていると「今日より明日の方が安く買えるかもしれない。いやいやもっと待った方が……」になるに決まっているんだから、今日か明日かの違いなど誤差になるくらいの大きなリターンを目指そうぜ、みたいな「男気」あることを言った記憶がある。

とはいえ、買った後にすぐに下がったらすごく気分が悪くなるのは事実なので、ここはお任せするわ。

何だったら3ヵ月毎の3回に分けて機械的に買うとかの方がいいのかもしれない。株式100%のファンドで3ヵ月の間が空けば、まあまあの買値の分散にはなるはずだから。

ただ機械的にやることが大事。まずはボーナスが出た直後にすぐに全部を証券会社に送金して、1回目の3分の1の金額ですぐに買う。そしてスマホのカレンダーの3ヵ月後の同じ日とかに、「2回目買付注文」と入れておく、とかね。

はあ、今回は重かったよね。お腹いっぱいでしょう。

個別銘柄については、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

今福 啓之

日興アセットマネジメント