今、何が起こっているのか?

❶ 景色が一変した2022年

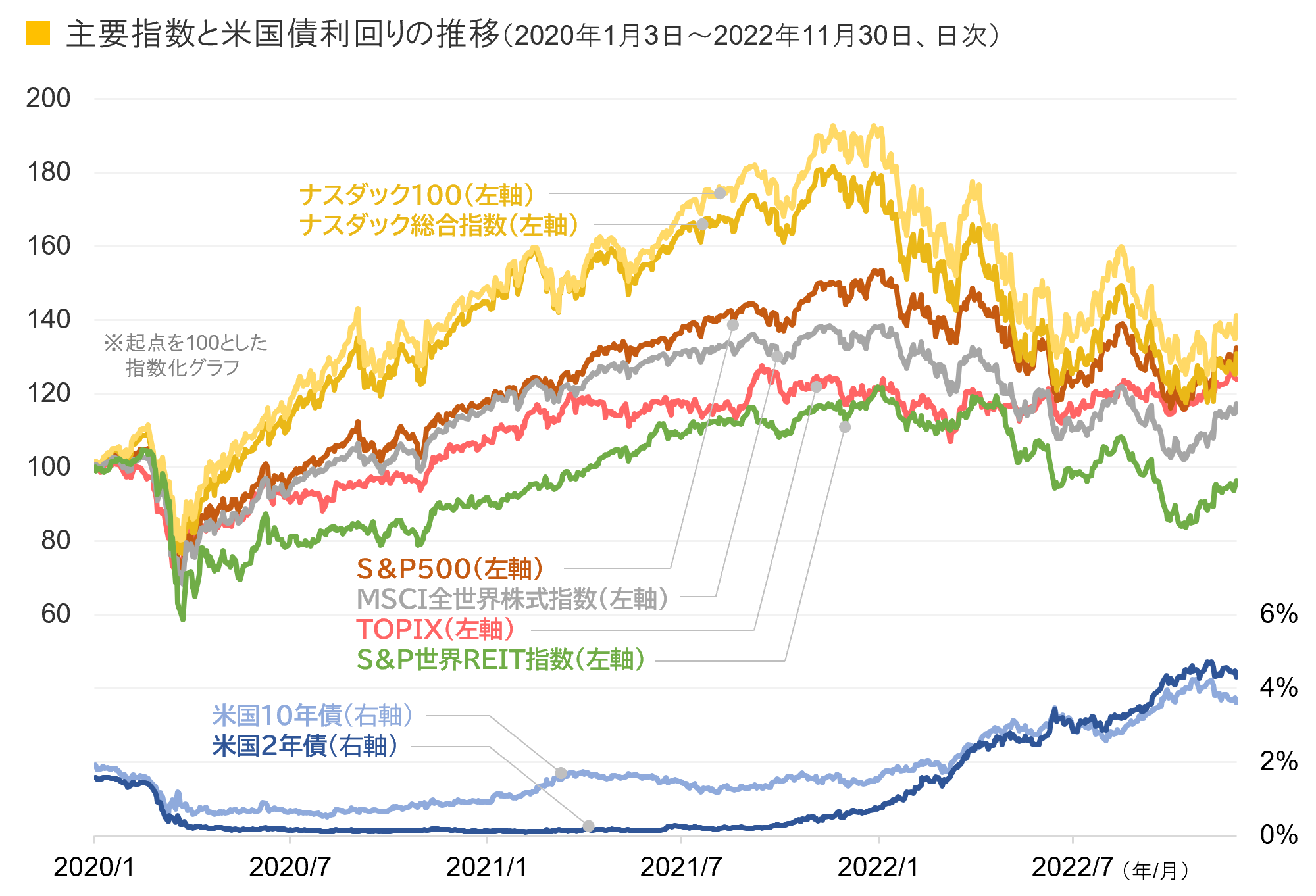

世界の株式市場は2022年に入ってから大きく崩れはじめました。特に短期の投資家が気にしたのは、インフレ抑制を目的とした米金融政策の転換がもたらした金利上昇です。

一般に金利上昇は株式の相対的な魅力の低下とされ、株式の下落要因となる傾向はあります。しかし、金利上昇やその背景のインフレは好景気の裏返しである場合も多く、やがて株式のパフォーマンスが良くなる傾向にあるのもまた事実です。

今回は新型コロナ禍で生じたさまざまな歪みやロシアによるウクライナ侵攻も背景に、急激な金利上昇が景気の腰を折る懸念が根深く、市場参加者を疑心暗鬼にしている面が強そうです。

海外指数は米ドルベース、株式およびREIT指数はすべて配当込み●信頼できると判断した情報をもとに日興アセットマネジメントが作成●上記は過去のものであり、将来の運用成果等を約束するものではありません。

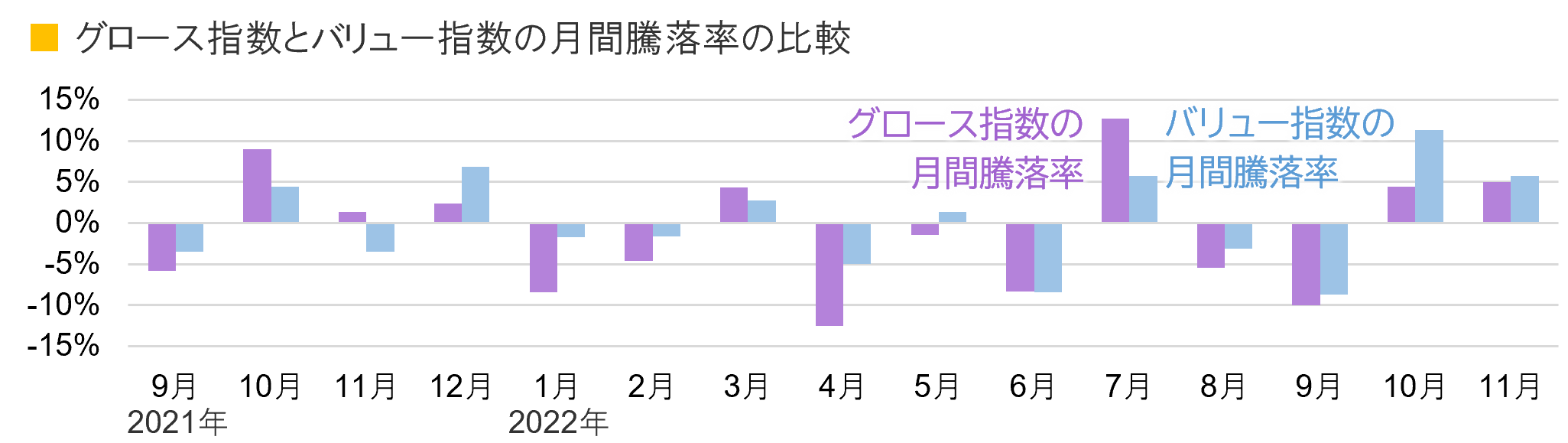

❷ 特に売られやすかったグロース株

株式を大きく「グロース(成長)株」と「バリュー(割安)株」に大別することがありますが、2021年の後半以降は明らかに、グロース株がより売られています。特に主要指数に含まれない「ハイパーグロース(超成長)株」の銘柄は、多くの運用者が保守的な平均志向になっていく過程で、真っ先に売られてしまう傾向があったようです。

2021年9月末~2022年11月末、月次 ●信頼できると判断した情報をもとに日興アセットマネジメントが作成●S&P500グロース指数、S&P500バリュー指数(ともに米ドルベース)をもとに算出●上記は過去のものであり、将来の運用成果等を約束するものではありません。

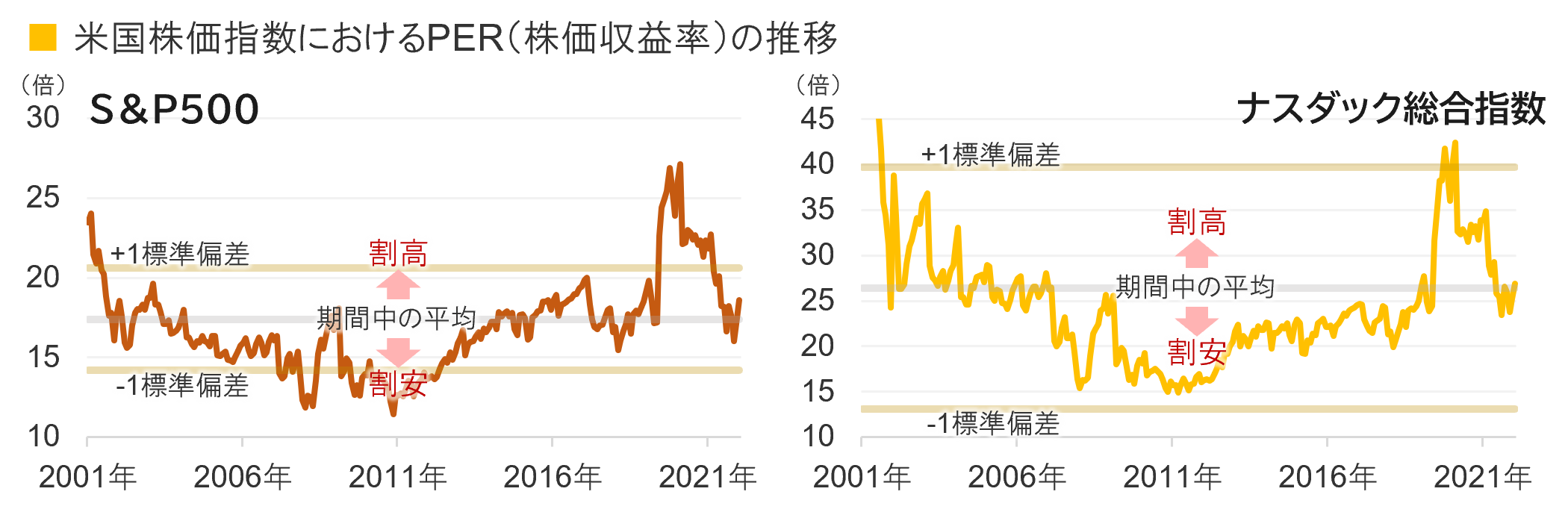

❸ 反転はいつなのか?

いつ底打ちするかはわかりません。しかし株価の本質は「企業の利益」という実態にあるといえます。その利益に対して何倍まで買われているかという数値を調べてみると、現在の株価は、過去の平均値近辺にあることがわかります。

肝心の利益の方が減る可能性をにらむ必要はあるものの、全体水準としての割高感は解消され、「さすがにいいところまで来たのでは?」との見方もでているようです。もちろん、依然として変動が大きい今、決して楽観できる状態には至っていませんが、当初考えていた中長期の投資期間を思い出し、短期的な不安の高まりだけで判断をしないようにしたいものです。

2001年11月末(ナスダック総合指数のPERデータが存在する始点)~2022年11月末、月末時点の予想PER●信頼できると判断した情報をもとに日興アセットマネジメントが作成●上記は過去のものであり、将来の運用成果等を約束するものではありません。

下落時に取りうるアクションは?

❶ 心配な保有ファンドの下落

取りうる3つの選択肢

いくら長期目線で臨んでいても、投資信託を通じて参加する「マーケットはひとつ」であるため、短期勝負を仕掛ける投資家たちが引き起こす日々の変動から逃れることはできません。

お持ちのファンドの下落へのご心配を十分理解した上で、それでも日興アセットは今こそあらためてご自身の「当初の投資目的と時間軸」に立ち返っていただきたいと考えます。その上で取りうる選択肢は、大きく以下の3つです。

1 |

ホールド(継続保有) |

|

下落時は毎日の基準価額が気になり、やがて見るのも嫌になるかもしれません。しかし、ファンドのコンセプトに対する納得感が変わらない(長期成長が期待される投資対象である等)ならば、ホールドする判断が吉と出るケースは、過去の幾多の「ショック」時でも多くありました。 |

||

2 |

売却 |

|

当初良いと思ったファンドの設計(危機時に現金を増やして危機回避する等)が機能していないと感じたり、投資コンセプトに魅力を感じられなくなっている場合は、感情を排して売却した方が良いケースもあります。一度に売却せず、数回に分けて売却するのも選択肢です。 |

||

3 |

買い増し |

|

ファンドへの期待が変わらない場合には、下がった基準価額で同じファンドを買い増すことは前向きな選択肢です。割安になった株式等を、ファンドを通じて買い入れることでもあります。「平均購入価格」を下げることで、(合計の)元本回復が早まる効果も期待できます。 |

||

❷ 前向きな選択肢—買い増し

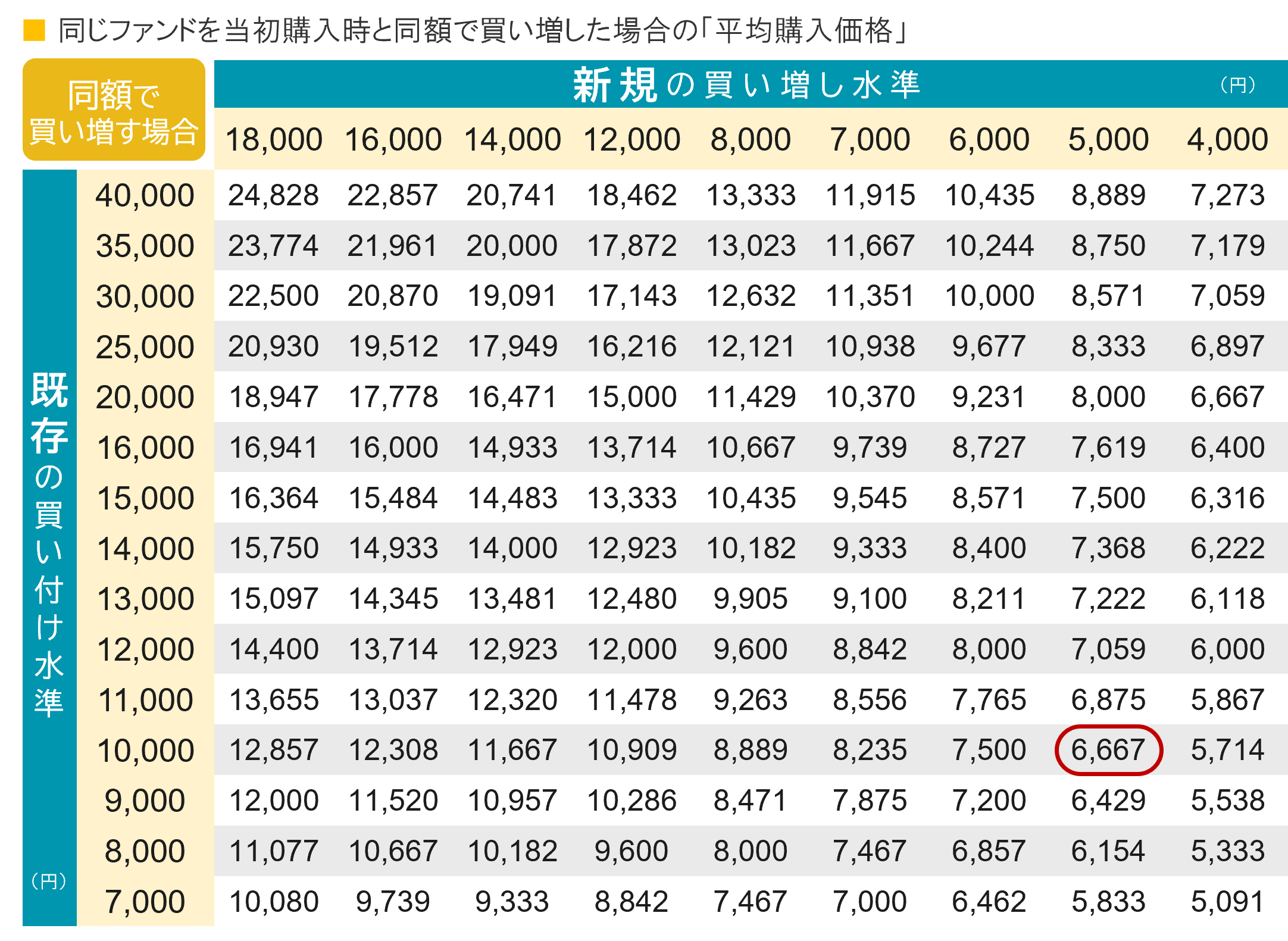

3つの選択肢のうち、最も前向きなアクションが買い増しです。縦の「既存の買い付け水準」から購入時の大まかな基準価額を探し、横の「新規の買い増し水準」で同じファンドの現在の水準を探してみてください 。交点にある基準価額が、同じ金額で買い増しを行なった場合の「平均購入価格」となります。

例えば「既存」が10,000円、「新規」が5,000円とすると、買い増し後に基準価額が6,667円(単純平均の7,500円よりも低いところ)になった時に、「合計投資額としての元本」が回復するという計算です。

あくまでも簡易計算によるシミュレーションです。買付時の手数料等を考慮していません。取得できる口数を元にして計算しているため、平均購入価格は単純平均とは異なります(より低い基準価額で同額を買い付けると、より多くの口数を取得するため)。 ●現水準での「買い増し」を全ての方に推奨するものではありません。全体資産に占める投資信託の割合が過度にならないかなど、期待されるメリットとリスクの双方の観点からお客様自身で検討されることが重要です。

これは平均購入価格が下がることから、「難局」を平らにする――難平(ナンピン)と呼ばれる古くからある株式取引の手法です。しかし取っているリスクの量を増やすことでもあるため、他の金融資産とのバランスなどに関する十分な検討が必要です。

また、買い増し後にさらに下落する可能性もあり、「ベストタイミング」で実行できるとは限りません。それが気になる場合は、一度のタイミングで買い増すのでなく、同じファンドを下がったところから積立で毎月買っていく、「上乗せ積立」という考え方も検討できます。

大きく下落したファンドで検討したい

「上乗せ積立」

「上乗せ積立」

買い増しのタイミングに悩むなら

「上乗せ積立」のスタートはひとつの戦略

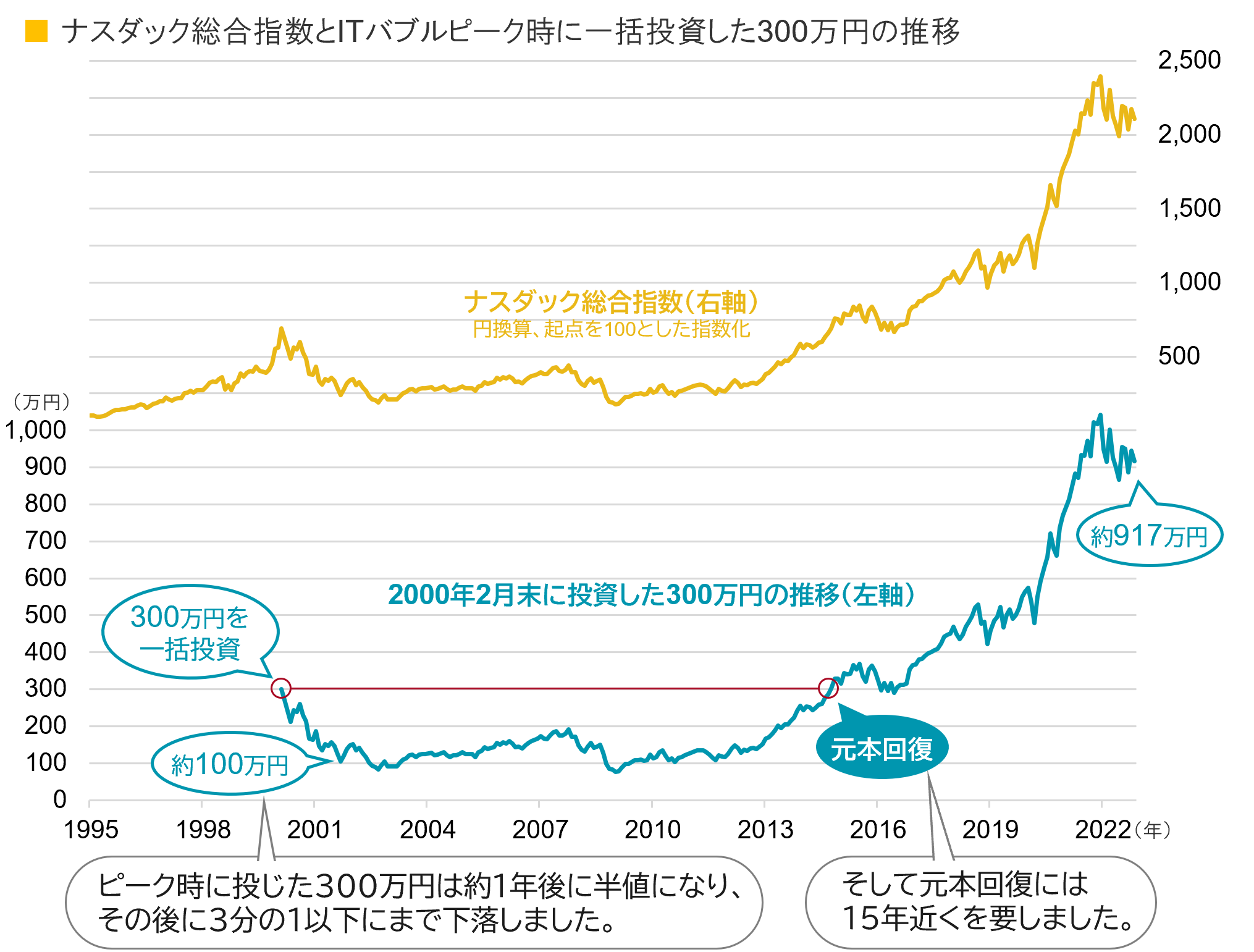

下図は米国の成長株が多く含まれるナスダック総合指数を用いたシミュレーション。のちに「ITバブル」と称される2000年頃、2月に月末ベースの最高値を付けた後は、皆の期待を集め過ぎた反動からか、半値どころか3分の1にまで下落します。

その後リーマン・ショックにも見舞われ、当時のピークからの300万円の投資は、約15年後の2014年10月まで元本を回復することはできませんでした。しかしその後は大きな成長を見せ、8年足らずでそこから約3倍の約917万円まで増えていきます。

1995年1月末~2022年11月末、月次●手数料・税金等は考慮していません。●信頼できると判断した情報をもとに日興アセットマネジメントが作成●上記は過去のものであり、将来の運用成果等を約束するものではありません。

までの期間だけをズームアップしてみましょう。

までの期間だけをズームアップしてみましょう。

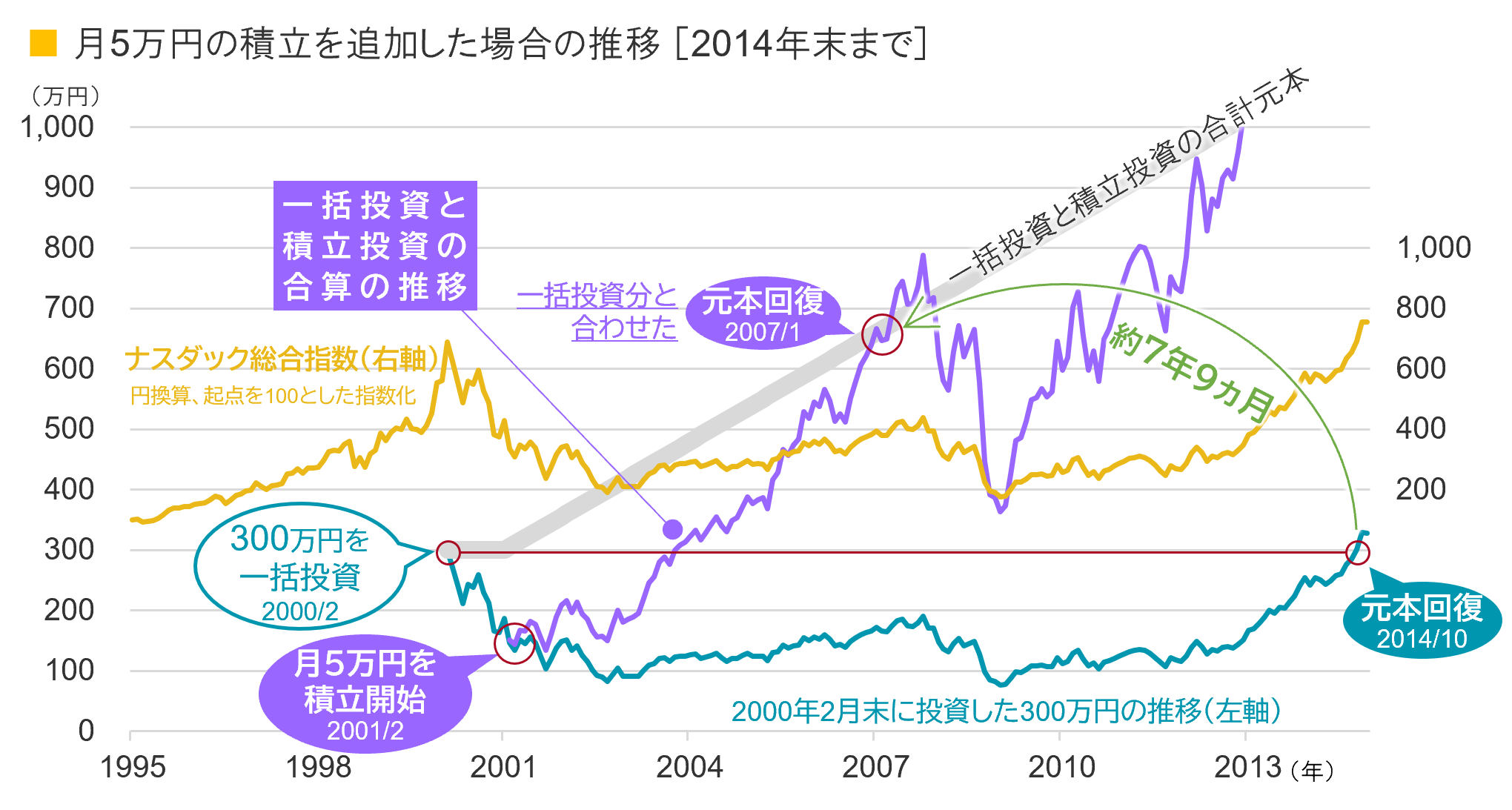

もし、一括投資が初めて半値の150万円になった2001年2月に、月5万円の「上乗せ積立」を始めていたらどうでしょう。その後、さらに一括分で100万円まで下落するという意味で「ベストタイミング」ではなかったにも関わらず、その「合算元本」の回復は2007年1月と、そのまま待つのに比べて約7年9ヵ月も早まっていました。

安い価額で買い増すことで平均購入価格が下がる「ナンピン効果」と、下落局面で口数が増える「積立効果」が合わさった好例といえます。

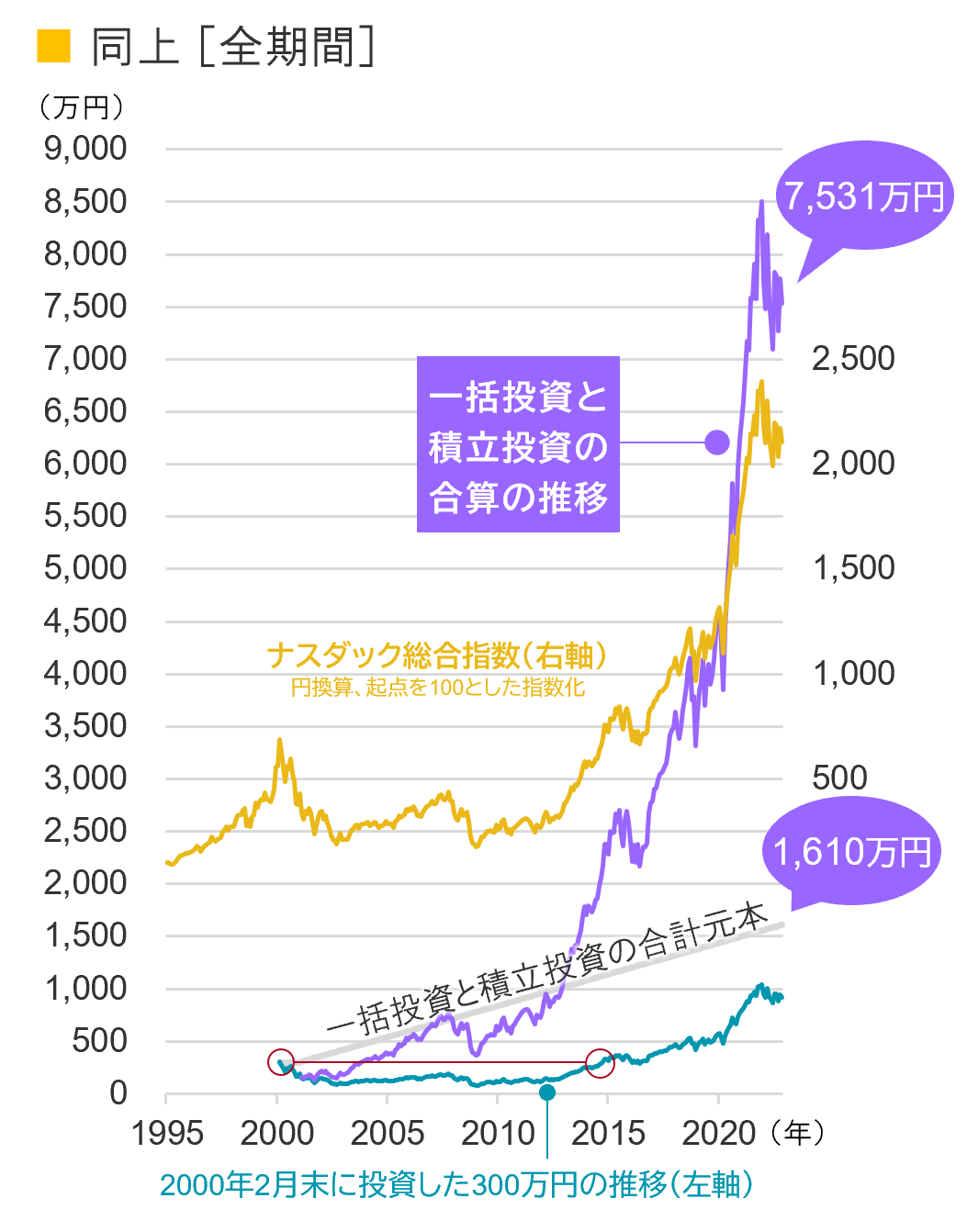

全期間で見ると、当初の300万円とその後の「上乗せ積立」の合計1,610万円は今、7,531万円。元本回復が7年早まった効果など忘れてしまうくらいの迫力です。

しかし「上乗せ積立」も、そのファンドで取っているリスクの量自体を増やすアクションであることを忘れてはいけません。他の金融資産とのバランスと、そのファンドに対する次の2点のチェックが重要です。

1 |

【自分サイド】 |

投資対象に対する長期での納得感が下がっていないか。 |

|

2 |

【運用サイド】 |

運用者の方針や軸にブレがないか。方針通りに運用可能な状態か。 |

|

1995年1月末~2022年11月末、月次●手数料・税金等は考慮していません。また、積立で必ず利益が上がることを示唆・保証するものではありません。●信頼できると判断した情報をもとに日興アセットマネジメントが作成●上記は過去のものであり、将来の運用成果等を約束するものではありません。