▶ お金のキホン

④ 少額からとはいうけれど?

コツコツは侮れない。ただし「本気の積立」が条件です!

「将来のためにリスクをとろう」

そう決意したウォレッタは、毎月コツコツと投資信託を積み立てていくことを決めました。

でもその金額、ちょっと待って。

「たくさん積み立てるのは怖い」かもしれませんが、「頑張って毎月積み立てたら」どれくらいの金額になるのか。それを理解してから決めてみませんか?

そう、まずは「皮算用」をしてみましょう。

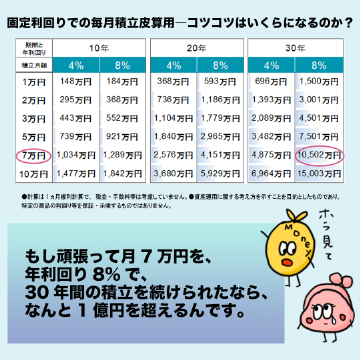

もし頑張って月7万円を、年利回り8%で、30年間積み立てたら?

なんと1億円を超える計算に!

「コツコツのチカラ」、あなどれませんよね。

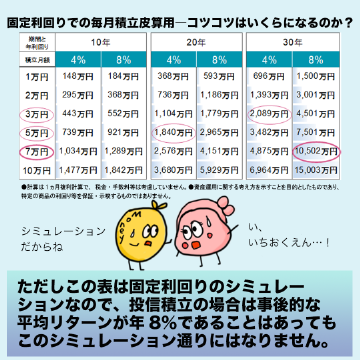

とはいえこれは「固定利回り」のシミュレーション。

投信積立は絶対にこの通りにはなりません。

以前の話でお伝えしたとおり、資産運用には「値動き」が避けられないのです。

もし事後的なリターンが年8%だったとしても、1年目が12%で2年目が4%での平均8%かもしれません。

だからこの表は、最初にお伝えした通り「皮算用」として考えるのが正解。

それはつまり、「やるなら本気でやらねば!」とか、「必要利回りが高いのだから、ある程度リスクを受け入れないと!」など、相応の覚悟、いわば「本気の積立」を決意するための皮算用。

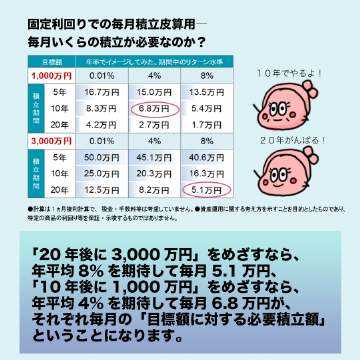

次に、同じことを「目標額に対する必要積立額」にした表をみてみましょう。

時間がたっぷり取れる若い方は、20年後の3,000万円をめざす「本気の積立」なら年平均8%を期待して、リスク高めのファンドで毎月5万円。

同じ「本気の積立」でも、10年後に1,000万円をめざすシニアの方なら、年平均4%を期待して、ミドルリスクのファンドで毎月6.8万円。

こういうふうに計算できますね。

いずれにしても、ちまたでいわれているような、「月1,000円から」や「少額から」ではなく、自分の将来のためを本気で考えたら、「本気の積立」が必要になってくるのです。