▶ 投信の仕組み

❼ 「上がった!下がった!」は理由とともに

基準価額で一喜一憂する前に。何を反映しているのか、考えよう!

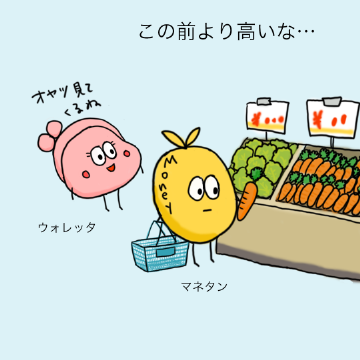

今日は二人でスーパーに買い出し。

マネタンはにんじんがいつもより高いことに気が付きます。

そういえば天候不順が続いていたな…。そうすると育ちも悪くなったり、収穫量も減ったかも。だからきっと供給量にも影響があって…。

こんなふうに、モノの値段が上下すると、「何でかな?」と思いますよね。

ちょっと考えてみることで、色々な理由が見えてくることも。

日々値段が変わる投信の基準価額にも、そんな気持ちで向き合ってみませんか。

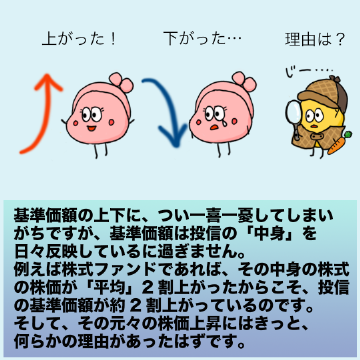

つい基準価額の上下に一喜一憂してしまいがちですが、基準価額は投信の「中身」を日々反映しているに過ぎない、ということを忘れてはなりません。

例えば株式ファンドであれば、その中身の株式の株価が「平均」2割上がったからこそ、投信の基準価額が約2割上がっているのです。

そして、その元々の株価上昇にはきっと、何らかの理由があったはずです。

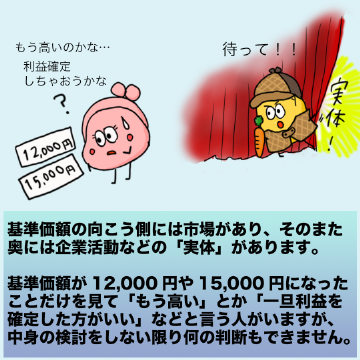

基準価額の向こう側には市場があり、そのまた奥には企業活動などの「実体」があることを常に思い出す必要があります。

基準価額が12,000円や15,000円になったことだけを見て「もう高い」とか「一旦利益を確定した方がいい」などと言う人がいますが、中身の検討をしない限り何の判断もできないのです。

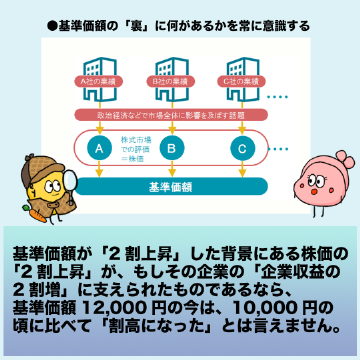

投信の基準価額が「2割上昇」した背景にある株価の「2割上昇」が、もしその企業の「企業収益の2割増」に支えられたものであるなら、基準価額12,000円の今は、10,000円の頃に比べて「割高になった」とは言えません。

そもそも投信の商品性によっては、10,000円の頃の「中身」と今の「中身」の顔ぶれは相当違うかもしれないのです。

ファンドマネージャーが、割高になった銘柄を外して、割安または妥当な株価の銘柄に入れ替えていたとしたら、やはり12,000円は割高とは言えません。

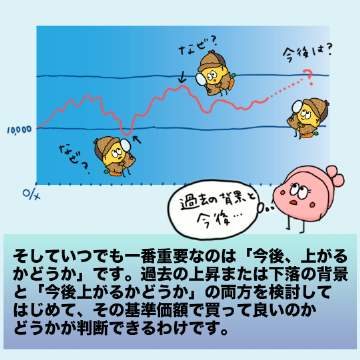

そしていつでも一番重要なのは「今後、上がるかどうか」です。

過去の上昇または下落の背景と「今後上がるかどうか」の両方を検討してはじめて、その基準価額で買って良いのかどうかが判断できるわけです。

とはいえ、今後を見通すのは簡単なことではありません。

だからこそ「一旦売って」とか「また下がったら買って」などとタイミングを計るのではなく、「経済は成長するんだから、放っておいても預貯金よりは…」くらいの「長期のんびりスタンス」を日興アセットはお勧めしたいのです。