具体的な始め方を教えてください

小林 望美

日興アセットマネジメント

結論

-

まずはとにかく口座開設。手続きは難しくない!

-

証券口座の口座区分で迷ったら、「特定口座(源泉徴収あり)」がおすすめ

-

どこで買ってもファンド自体の「運用成果」は変わらない

-

自分の目的に合った金融機関で口座開設をしよう

よし、資産運用を始めてみよう! NISA(二―サ)も利用したい! と思ったものの、どこでなにからはじめてよいのやら・・。手続き中に分からない単語が出てきて途中であきらめてしまった…。どの金融機関を選んだらよいのかわからない…。という方もいらっしゃるのではないでしょうか。

せっかく資産運用の第一歩を踏み出そうとしたのに、これではとても残念。資産運用は一日でも早く始めるに越したことはありません。今回は、そんな方に向けて、「始める準備」の進め方をなるべくシンプルにお伝えしていきます。

証券口座の開設、NISA口座開設の流れ

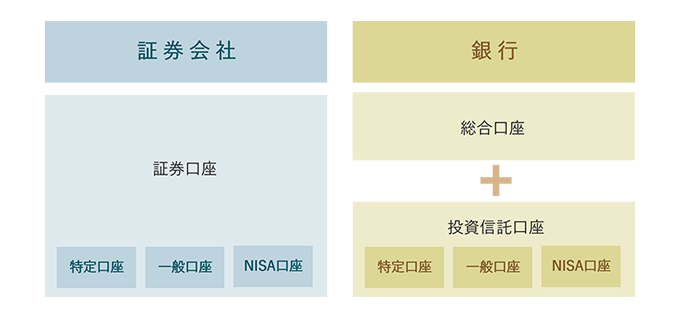

資産運用を行なうには、まずは銀行や証券会社などの金融機関で、取引するための基本となる「口座」を開設する必要があります。

たとえば証券会社なら、「証券口座*」の開設をしましょう。「証券口座」はいわば、銀行でいうところの「総合口座」。入出金から投資信託や株式売買などの資産運用まで、資産全体を一元管理するための口座になります。

-

*「証券総合口座」、「総合取引口座」ともいわれます。

NISAをやりたい! という方はNISA口座の開設も必要です。「NISA口座」は、この「証券口座」の中に作られるイメージです。

銀行なら、普通預金口座(総合口座)の中に「投資信託口座」を開設します。その上で「NISA口座」も開設します。

証券会社・銀行での口座のイメージ

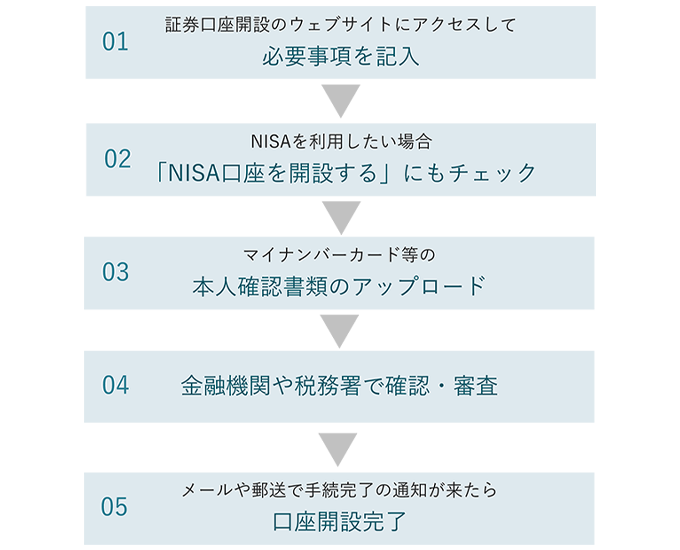

なんだか口座、口座とややこしいですが、手続きは簡単です。それでは大まかな口座開設の流れを見ていきましょう。最近ではウェブサイトやアプリから申し込みができる金融機関も多くなりましたので、ウェブサイト上での手続きを想定してみます。

口座を開設したい金融機関の「証券口座の開設(投資信託口座の開設)」のページにまずはアクセス。基本的には案内に従って個人情報の記入や、本人確認書類の提出をします。本人確認書類では、マイナンバーや運転免許証などが必要になりますので準備しておくとスムーズです。

NISA制度を利用するには、「NISA口座」の開設も必要です。多くの金融機関では、証券口座・投資信託口座の開設と同時に申し込み可能。申請時に「NISAに申し込む」などを選択して手続きを進めていけば大丈夫です。

申し込みフォームに記入して、必要書類を提出したら口座開設の申し込みは一旦終了。その後は、金融機関等で本人確認等の審査が行なわれます。

なおNISA口座の開設時には、「税務署の審査」も行なわれます。「NISA口座」を持てるのは1人につき1つだけと決められているので、他の金融機関でもNISA口座が開設されていないかなどの確認のための審査です。

口座開設までの大まかなイメージ

(証券会社のウェブサイトから口座開設の申し込みをする場合)

審査は金融機関や手続きの方法(ネットや郵送)等により数日ほどかかることもありますが、口座開設完了の通知(メールや郵送)を受け取ったら始める準備はほぼ完了。

その後はウェブサイトにログインして、運用資金の入金や、投資信託の購入へと進めていきます。

口座への入金方法は金融機関によってさまざまです。銀行口座からの振り込みや自動引き落とし、最近ではクレジットカードなど、ご自身のスタイルに合った方法が選択できます。

「特定口座」と「一般口座」、どっちを選ぶ?

さて、口座開設の手順は押さえたものの、「証券口座」/「投資信託口座」の開設時には早々に「?(はてな)」の壁にぶち当たる人も多いかもしれません。それは、「口座区分」は何にするかを選択する時。

「NISA口座」とは別に、口座開設時には「特定口座(源泉徴収あり)」 「特定口座(源泉徴収なし)」 「一般口座」 という3つの口座から1つを選ぶように指示されます。さて、一体どれを選べばいいのでしょうか。

実はこの3つの「口座区分」は、税金を納める際の手続きの違いです。そもそも、非課税となる「NISA口座」以外では、基本的に投資信託や株式などへの投資で得た売却益(譲渡益)や配当金には、20.315%の税金が課せられます。

ですので、「証券口座」/「投資信託口座」を開設する時には、あらかじめ金融機関が、「利益が発生した際の税金の納付方法、あなたはどうしますか? 3択から1つ、事前に選んでおいてください」と聞いてきているのです。

結論からいうと、おすすめなのは、「特定口座(源泉徴収あり)」です。

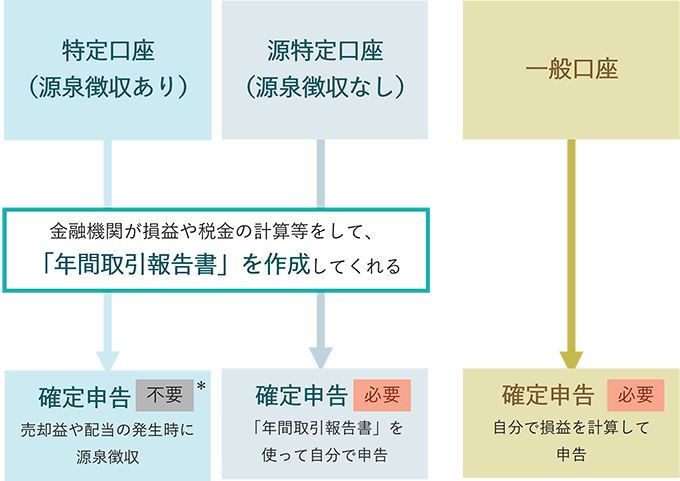

ではそれぞれの特徴を確認しましょう。まず、「特定口座」というものの整理から。「特定口座」とは金融機関がその口座内の利益や損失をまとめて税務計算してくれるものです。1年間の取引の内容をまとめた「年間取引報告書」(確定申告に必要な書類)を金融機関が作成してくれることがポイントです。

そのポイントを押さえた上で、以下3つの違いを整理します。

「特定口座(源泉徴収あり」の場合

金融機関による損益や税金の計算、「年間取引報告書」の作成に加え、「(源泉徴収あり)」では、利益が出た都度、そこから税金が自動計算され差し引かれる仕組みになっています。この税金は後ほど金融機関が本人に代わり納税します。よって、個人で確定申告をする必要は原則ありません。

つまり納税の手間もないため、取引後の作業的な負担はほぼナシ。初心者の方だけでなく中上級者の方にもおすすめです。選択に迷ったら一旦こちらを選んでおいてよいでしょう。

「特定口座(源泉徴収あり)」を選択しても、譲渡損失の繰越控除や一般口座、他の金融機関の特定口座との損益通算を行なう場合は、確定申告が必要となります。

「特定口座(源泉徴収なし)」の場合

こちらも金融機関が損益や税金の計算、「年間取引報告書」の作成をしてくれます。しかし、確定申告や納税は自分自身で行なうことになります。確定申告を自分でやれる! という方は、「(源泉徴収なし)」でもいいと思います。

「一般口座」の場合

金融機関からの税金に関するサポートはありません。取引で発生した損益や税金の計算、そして確定申告と納税まで、すべて自分で行なうことになりますので、かなり難易度が高い作業が発生します。投資経験が浅い方にはあまりおすすめはできません。

特定口座(源泉徴収あり/なし)と一般口座

特定口座を選択しない場合は、自動的に一般口座になります。口座区分の変更は可能ですが、手続き時の口座の状況やタイミング等に制約がある場合もありますので、ご注意を。いずれも最終的にはご自身のスタンスに合わせて選んでみてください。

さて税金の話が出たので、あらためて非課税制度である「NISA」についても簡単に触れたいと思います。

通常、投資信託や株式などへの投資で得た売却益や配当金には20.315%の税金が課されますが、NISAはその税金がナシになるという「非課税制度」です。購入方法や投資金額の制限、対象となる商品(ファンド)などには一定の決まりがありますが、ぜひ上手に利用していきましょう。

2024年1月には制度の内容が従来よりもさらに使いやすく柔軟になり、注目を集めています。NISA制度に関しては、関連記事(NISAって何がいいんですか?)でより詳しく説明していますので、ぜひ併せてご覧ください。

「NISA口座」を持てるのは1人につき1つです。複数の金融機関で「NISA口座」は開設できません。一方、「特定口座・一般口座」は複数の金融機関でも持つことが可能です。

もし複数の金融機関を利用したいと考えている場合は、資産運用のメインとする金融機関で「NISA口座」を開設しておくのがよさそうです。

NISA口座のある金融機関は一定の手続きにより変更することは可能です。

なお、NISA口座は「非課税口座」とも呼ばれており、対して「特定口座・一般口座」は「課税口座」と呼ばれます。NISA対象外のファンドを購入する場合は、通常の課税口座、つまり「特定口座・一般口座」の中で管理されていきます。

さて、一旦ここまでをまとめてみます。

「はじめての資産運用」の準備をはじめるにあたっては、まず証券会社や銀行などの金融機関で投資信託が取引できる口座を開きましょう。口座開設時には、税金を自動処理してくれる「特定口座(源泉徴収あり)」を選択すると使い勝手がよさそうです。あわせて「NISA口座」も開設しておくと準備万端です。

口座開設が済んだら、いよいよ投資信託の買い付けですね。大事な「ファンド選び」についてはこちら(ファンド選びの勘所)もぜひご参考にしてください。

「一括投資」や「積立」などの買い付け方は、ファンドを実際に購入する際に選択(あるいは設定)をします。

積立投資については、こちらの記事(投資信託の積立。まず何すれば?)をご参考にしてください。

どの金融機関で口座開設するのがいい?

ところでよく、どこの金融機関でファンドを買うのがいい? と聞かれることがあります。

確かに、それも最初に迷うポイントです。

まず、純粋に「ファンド」の運用成果だけで考えてみます。結論から言うと、同じファンドであれば、どの金融機関で購入しても、「受け取る運用成果」は全く同じになります。つまりどこで購入しても違いは生じません。

ファンドを購入する際にかかる費用(購入時手数料)は、金融機関によって異なる場合があります。

たとえば、ある「電子レンジ」を購入することを想像してみます。大手家電量販店と地元の電器屋さん、それぞれ店頭にある品揃えは違うと思いますが、「メーカーと型番が同一の電子レンジ」なら、どちらのお店で買ってもその「性能」は同じはず。ファンドでも同様です。

ファンドに置き換えた場合、商品(ファンド)を組成し、日々の運用を行なうのは私たちのような「運用会社」が担当します。つまり運用会社は投資信託の「メーカー」だといえます。

商品(ファンド)は、ひとつひとつ、運用会社で管理・運用されています。また、ファンドを保有している際にかかるコスト(運用管理費用(信託報酬)など)は運用会社が決めています。つまり、取扱の販売店がどこであっても、中身はすべて同じ、運用成果も同じということです。

運用会社(メーカー)は、販売してくれる「お店」に商品を卸します。上記の例でいえば家電量販店や電器屋さんにあたるのが、証券会社や銀行のような金融機関です。投資家の方にファンドを販売している会社なので「販売会社」とも呼ばれます。

販売会社は、各社それぞれの経営方針等に基づき、取り扱いファンドのラインアップを決めています。たくさんの販売会社で取り扱いされる商品(ファンド)もあれば、一部の販売会社のみで取り扱いされている商品(ファンド)もあります。

口座開設をする金融機関を選ぶ際は、ご自身のライフスタイルや使い勝手、提供されるサービスの種類や質(ネットで取引したい、いつも利用している金融機関で取引したい、対面で相談したいなど)や、商品ラインアップなどから、目的に合うところを選んでみてはいかがでしょうか。

さいごに

ちなみに、わたし自身は、2つの金融機関で投資信託を購入しています。

メインとなる金融機関では「NISA口座」と課税口座(特定口座)の両方を使っています。NISAの対象ファンドでないファンドが特定口座に入っていて、いずれも積立でファンドを購入しています。

もうひとつの金融機関でも(こちらではNISAはもうできないので)特定口座で投信積立をしています。メインの金融機関では取り扱いがないファンドなので、こちらの金融機関で買い付けしています。

NISAはできるだけ使いたいですが、わたしは必ずしもNISAが使えるかどうかの基準でファンドを選んではいません。自分の目的、あるいは目標(額! )から、必要と思うファンドやそのために必要な口座をセレクトしています。

NISAの利用の仕方も、利用する金融機関もファンド選びも、人それぞれです。最初は他の人はどうだろうと気になったり悩んだり、これでいいのかなと不安だったりもすると思います。もちろん情報収集はとても大事なことです。ですが、結局は「自分自身のための資産運用」。他のだれかと全く同じにする必要はありません。

事前勉強や情報収集で頭でっかちになるのはほどほどにしつつ(もし悩んだり不安になったりしたら、このサイトの他の記事もぜひ読んでみてください(笑))、とにかくまずは行動を起こしてみることが大事。ぜひ、自分らしい資産運用をはじめてみましょう。

小林 望美

日興アセットマネジメント