NISAって何がいいんですか?

加集 勇夫

日興アセットマネジメント

結論

-

NISAは、投資信託や株式の売却益や配当金に税金がかからなくなる制度

-

抜本的な見直しが行なわれたので、2024年からは、改めて制度を理解し上手く利用することが大切

-

自分のやり方・考え方にあわないなら、あえてNISAを利用しなくても大丈夫

目次

「投資をするならNISAで」という考えには賛成です。なぜなら、お得な制度はしっかり活用して、賢く資産運用したいから。

しかし、使う本人が制度の中身をあまり理解していないというのは、あとから後悔する結果になりそうな気もして心配です。だからここでは、ポイントを絞って確認しておきたいと思います。

そもそもNISAって何ですか?

NISA(ニーサ)は、「少額投資非課税制度」という、個人投資家のための税制優遇制度です。「人生100年時代」といわれていますが、長寿化が進み、資産形成の重要性は増しています。そうした中で、個人の資産形成を、国が力強く後押ししてくれるのがNISAです。

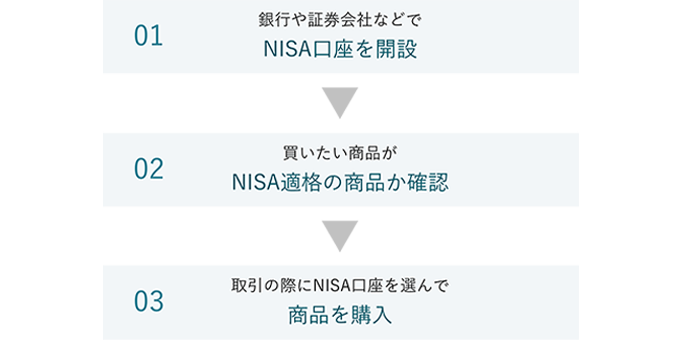

私たち一人一人が、NISAという制度を利用して投資をしたいと思ったら、どうすればいいのでしょう。まずは、金融機関でNISA口座を開設する必要があります。口座が開設出来たら、あとはNISA口座で投資信託や株式を購入するだけ。それだけで、NISAのメリットを受けることができるのです(詳しくは「具体的な始め方を教えてください」をご覧ください)。

NISA口座での取引の流れ

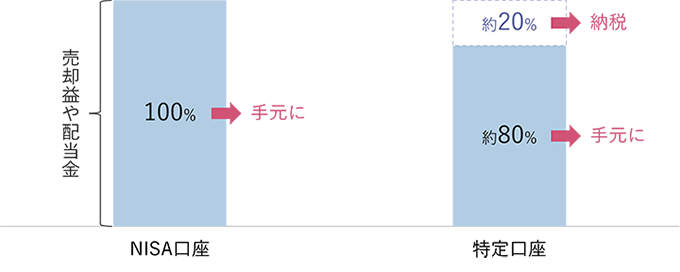

では、NISAの魅力とは何でしょう。まず、NISAを利用しない場合は、投資信託や株式などの売却益や配当金を受け取るときに、20.315%の税金がかかります。つまり、100万円の利益が出たら約20万円が税金として引かれ、約80万円が手元に残るということです。

しかし、NISA口座内での取引であれば、これが非課税に。この利益の大小にかかわらず、投資の成果に対して税金がかからないというのが、NISAの最大の魅力です。

口座で変わる売却益や配当金の扱い

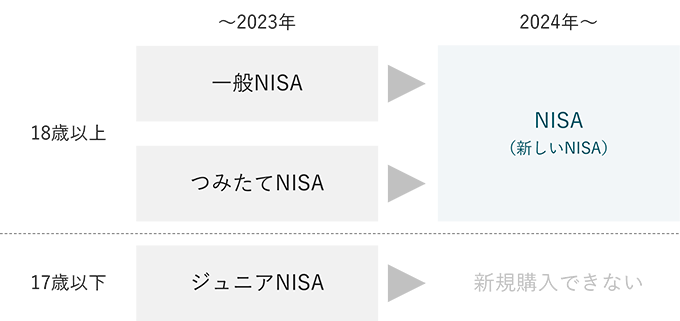

NISAは、2014年1月からスタートした税制優遇制度です。これまで、「一般NISA」「ジュニアNISA」「つみたてNISA」といった3つの制度が生まれてきました。そして、これらのNISAが見直され、2024年以降は新しいNISAが利用できるようになりました。

見直しが行なわれたNISA

2024年からNISAがパワーアップ! その中身は?

2024年からのNISAでは、うれしい変更が主に4つあります。それは、「非課税保有期間の無期限化」「非課税保有限度額の大幅増加」「2つの投資枠が併用可能」「非課税投資枠の再利用」です。1つずつ見ていきましょう。

1つ目は、「非課税保有期間の無期限化」です。これまで、「一般NISA」なら5年間、「つみたてNISA」なら20年間しか、最大でも利用することができません。そのため、道半ばで保有している投資信託などの換金を迫られることもありました。

それが、新しいNISAでは、保有期間が「無期限」となります。つまり、より長期にわたってじっくりと保有することができるようになったのです。

NISAの非課税保有期間

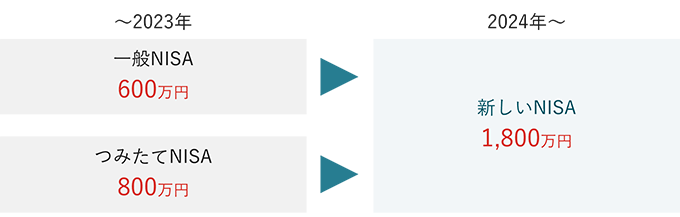

2つ目は、「非課税保有限度額の大幅増加」です。これまでは、「一般NISA」だと600万円まで、「つみたてNISA」だと800万円までの元本に対する利益が対象でした。これが、新しいNISAでは1,800万円まで拡大します。

NISA口座は一人一口座ですが、18歳以上であれば口座が作れるので、夫婦二人で3,600万円、4人家族なら7,200万円まで使うこともできます。

NISAの非課税保有限度額(元本ベース)

3つ目は、「2つの投資枠が併用可能」という点です。これまでは、「一般NISA」と「つみたてNISA」の片方しか利用できませんでした。しかし、新しいNISAでは、「成長投資枠」と「つみたて投資枠」という2つの投資枠を併用することが可能です。「成長投資枠」なら240万円まで、「つみたて投資枠」なら120万円まで、毎年投資することができます。

NISAの年間投資枠

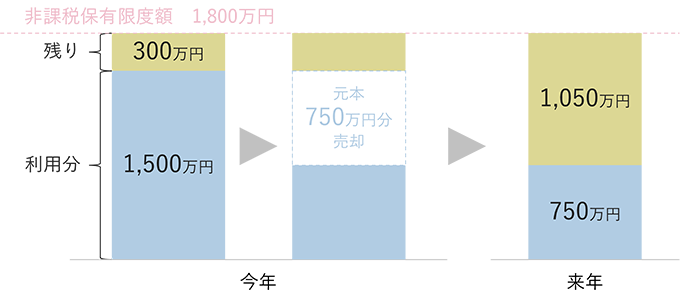

最後の4つ目は、「非課税投資枠の再利用」です。これまでは、NISA口座で持っている投資信託や株式を売却した場合、すでに使った投資枠を再び利用することができませんでした。しかし、新しいNISAでは、売却した分は翌年に復活します。これにより、「銘柄を入れ替えたい」「一旦、利益を確定したい」というケースでも、改めてNISAを利用することができるようになります。

売却の翌年に復活する投資枠

つみたて投資枠と成長投資枠の違いは3つ

これまで以上に、多くの投資家の関心を引く変更が加えられたNISA。そんな新しいNISAを使いこなすなら、「つみたて投資枠」と「成長投資枠」の特徴をしっかり把握する必要があります。2つの投資枠の主な違いは、「購入方法」「対象商品」「投資枠の大きさ」です。

2つの投資枠の名前からもイメージしやすい、「購入方法」から確認すると、「つみたて投資枠」では積立投資しかできませんが、「成長投資枠」にそういった制限はありません。

投資枠で異なる購入方法

こうした購入方法の違いとともに、「対象商品」にも差があります。「つみたて投資枠」は、これまでの「つみたてNISA」と同じように、「長期の積立・分散投資に適した一定の投資信託」のみが対象となり、投資対象はかなり限定されます。一方の「成長投資枠」は、一定の条件はあるものの、上場株式やより多くの投資信託への投資が可能です。

投資枠で異なる対象商品

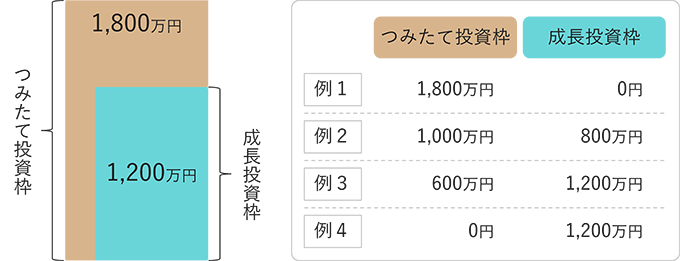

そして、購入方法と対象商品に加え、「投資枠の大きさ」にも違いがあります。「つみたて投資枠」は、年間120万円まで、総額1,800万円まで利用できます。そして、「成長投資枠」は、年間240万円まで、総額1,200万円まで利用できます。

2つの投資枠の併用もできますが、その場合は、総額1,800万円が上限になります。たとえば、「成長投資枠」を800万円使っていたら、「つみたて投資枠」は1,000万円まで使えるといった具合です。

異なる投資枠の大きさ

最大1,800万円まで使えるけど、購入方法や対象商品の制限が強めの「つみたて投資枠」。そして、最大1,200万円までにはなってしまうけど、購入方法や対象商品への制限が少し緩い「成長投資枠」。どちらをどのように使っていくか、どのくらいの時間をかけて使っていくかは、あらかじめ考えておくのが良さそうです(NISAの投資枠をどんなペースで使っていくかを計算するシミュレーションコンテンツ「NISAの具体戦略を立ててみよう」をご覧ください)。

利益が非課税だから、とりあえずNISAでOK?

「NISAを使った方がいいか」と聞かれたら、「使った方がいいです」というのが回答になります。国がせっかく「貯蓄から投資」の流れを後押ししようと設けてくれた、お得な制度なのですから、使わないのは損だと思います。

仮に、20年近くかけて1,000万円の利益をあげたとしても、特定口座などで運用していた場合は、課税対象になり、200万円ほどが差し引かれることになります。それが、NISAなら丸々1,000万円が手元に残るわけです。また、配当金や分配金にも課税されない点は、「定期的な口座への入金がうれしい」という人にとっても見逃せないと思います。

少額からの積立投資であれ、大きなお金での一括投資であれ、非課税のパワーというのは捨てがたいものです。ただ、「将来のリターンが期待できる商品をしっかり選ぶ」というのが、NISAを使うかどうか以上に重要なポイントであるとも思います。なぜなら、「非課税だ!」といくら言ったところで、利益が出ないとNISAの恩恵にはあずかれないからです。

NISAは大切。でも、それだけに縛られない

NISAの概要や魅力を書いてきたわけですが、私自身は、「NISAを使いながらも、それだけに縛られない」というスタンスが、いいのではないかなと思っています。

なぜなら、先程も述べたように、NISAには、いくつかの制限があるからです。いくらNISAといえども、全ての人のあらゆる状況や考え方にあっているとは限らないと思います。

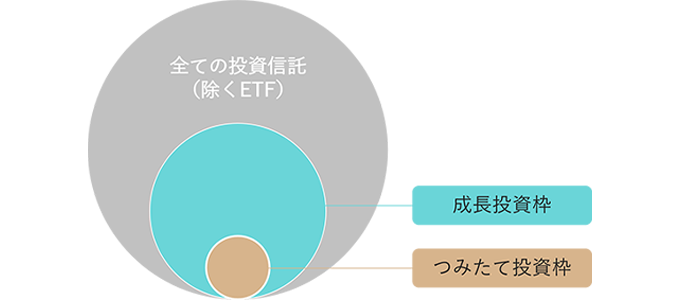

たとえば、対象商品の一つとなる投資信託にしても、NISAで利用できるのは、全投資信託のうちの一部に留まります。対象外の商品の中には、「毎月分配型の投資信託」や「レバレッジを効かせた投資信託」「信託期間が20年に満たない投資信託」などが含まれます。

新しいNISAで対象となる投資信託のイメージ

「投資効率を考えると合理的ではないけど、定期的な入金がうれしい」という理由で毎月分配型を選びたい方や、「リスクを承知で、より大きく増やしたい」とレバレッジ型の投資信託を選ぶ方もいます。

経済合理性やリスクの大きさ、制度の主旨から考えると、「長期・積立・分散」とか、「じっくりコツコツ」を体現できるような投資信託が、初心者向けのお勧め投資法としてあがることは理解できます。ただ、その通りにするのが「あなたにとっての正解とは限らない」ということも、同時に押さえておくのが大切ではないでしょうか。

「大きなリターンが期待できそう」「コストは高めだけどテーマがおもしろい」「毎月分配金を受け取りたい」というのは、あえてNISAを選ばないときの立派な理由だと思います。結局、制度を利用するもしないも最終的には自分が決めることで、その決定に対して、責任を取るわけでもない他人がとやかくいうのはおかしな気がします。だから、自分の考えにあわないなら、「無理にNISAを使わない」というのも、間違いではありません。

制度を理解し、上手く活用。納得感が一番大事

NISAは、私たちの資産形成や資産運用において、知っておいて損のない素晴らしい制度です。ただ、「お得と聞いたから」という安直な気持ちでの利用は、NISAに限らず、何事においてもお勧めしません。

「投資は自己責任」という言葉がある通り、ひとたび投資を始めると、その資産価値は日々変動し、ときには大きな損失を被ることもあります。そうしたとき、「なんとなく」という気持ちで始めた場合には、「損をした!」「お得じゃない!」となってしまい、投資に対しても嫌なイメージしか残らないかもしれません。

制度を理解し、それを上手く利用するのは大切ですが、それ以上に大事なのは、リスクとリターンの関係や商品選び。NISAであろうが特定口座であろうが変わらない、「投資の本質」に繋がる部分だと思います。そうしたことを深く理解できれば、自分なりのやり方が掴めると思います。それに、万が一、思ったようにいかなくても、納得して始めたことなら、結果をしっかり受け止めて、次に活かすこともできると思います。

SNSや投資関連の書籍の中で紹介されている方法の真似をするという他律的な考えだけだと、「このまま続けていいのかな」と思った時の判断の軸がない状態になってしまいます。「周りがやっているから」と決して焦らずに、「NISAを自分なりに賢く使ってやろう」と思えたところで活用していくのが、長く続けるためには大切になると思います。

加集 勇夫

日興アセットマネジメント