分かりやすいにも程があるイラスト投信部屋

#11 新NISAにある2つの投資枠って?

ポイント

-

2つの枠とそれぞれの年間上限。2つを合わせた生涯の上限。一方の枠にだけある生涯の上限。――このあたりが新NISAの仕組みの肝

-

全部埋めようと焦ったり、欲張ったりするのは禁物。中身は普通の投資です。じっくり考えていきましょう

2つの非課税枠

2024年1月から始まった新しいNISAが話題です。

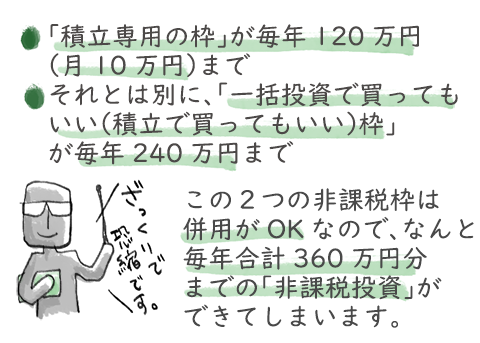

おおざっぱに説明すると、

つまり売却などした際に生じる利益を、非課税ですべて受け取ることができる制度というわけです。

とはいえ「毎年360万円ずつを何年どこまでも積み上げてもいいよ」ということではさすがになくて、

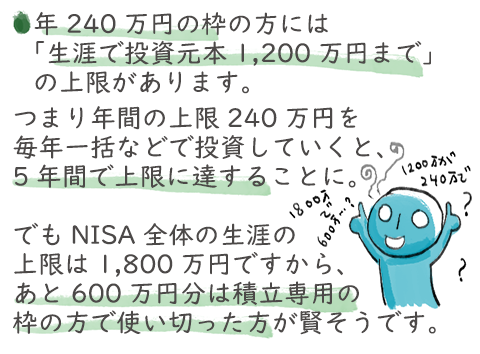

● 生涯で投資元本1,800万円が上限

という条件が付けられました。

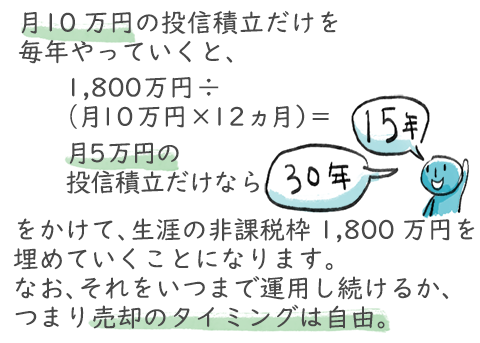

1,800万円に達した5年後でも10年後でも、いつ売ってもその利益は非課税です。できるだけ長く保有して大きな利益を得てから売却し、大きな非課税効果を享受したいものです。

条件がもうひとつありました。

悩みも多いけど…

つまり最後の最後の売却時の話でしかないわけです。大事なのはやはり、

● 積立の枠だけでも最大月10万円となると、さすがに1本の投信でいいのだろうか。

● 積立の枠とそれ以外の枠との使い分けをどう考えたらいいのだろうか。

● 積立はやっぱりしておきたい。でも実はまとまったお金が手元にあるので、早めに240万円の枠に使っていきたい。

● 長く運用することが大事だから早めに非課税枠の投資を完了させたいが、一方で急ぎ過ぎると投資タイミングの分散が不十分になるかもしれない。

…悩みは尽きませんね。

どうせ悩むなら有意義に

関連する記事

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ