初心者3分シリーズ:投信イチから編

分配金(2) 分配金は複利効果をなくす悪者ですよね? <前編>

今福 啓之

日興アセットマネジメント

当「20年後ラボ」は「これから投資信託を始めよう」または「始めたけど自信ないんだよね」という人に向けて、投信メーカーならではのちゃんとした内容を、でも社員個人の考えを自由にカジュアルにお届けしたい、というサイトです。

・・・なのですが、どうしても皆、長くなりがち。そこで通常のコラムとは別に、3分で読めるくらいのショートシリーズを立ち上げました。さて短く書けますかどうか。

最近になってまた分配金の出る投資信託が人気のようです。一方で、分配金はせっかくの複利効果を失う、投資効率を下げる“悪”である――という意見も根強いようです。

このテーマは昔から誤解も多く、一部には感情的な意見も招く厄介なものなのですが、投資信託の「必要十分知識」を身に付けたいという人には、そんな複雑な議論ではなく、もっと手前の「シンプルな仕組み」を理解してもらいたいと思っています。

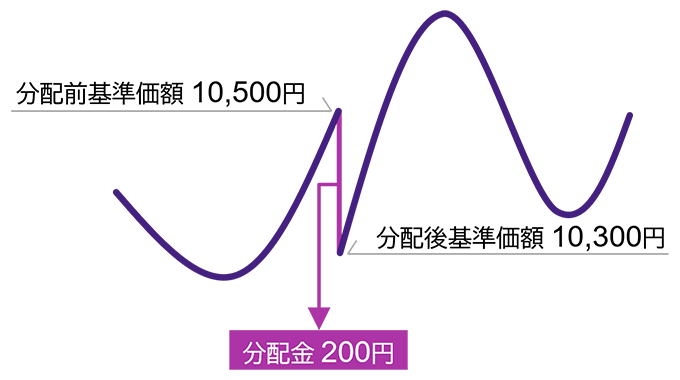

ひとつは、「出したらその分だけ必ず減る」――です。

分配とはファンドの中のお金を“削って”外に出す行為であるため、ファンドの価値は分配金の分だけ必ず下がります。1万口当たり200円出したら、基準価額は200円下がり、10,500円だったものが10,300円になる「はず」です。

基準価額と分配金の関係

ただし今日もマーケットは動いているのでヤヤコシイ。キッチリ200円下がらないし、下手をすると昨日より上がったりするために、「下がる事実」が見えにくいだけなのです。

基準価額でなく金額で説明した方が分かりやすいかもしれません。分配金を出す前に100万円の評価額だった時、分配金を10万円受け取ったら、その瞬間のファンドの評価額はいくらでしょうか。——90万円です。

預貯金のように利息を受け取っても元本が変わらないのならいいのですが、そうはなりません。投資信託の分配金と預貯金の利息の決定的な違いです。

つまり、分配金を積極的に出すタイプの投資信託は“自動解約機能付きの投資信託”といえます。自分で一部解約の手続きをせず、運用会社側が“勝手に”、一斉に一律に一部を現金化して返してくるのです。

「あなたの投資元本から利益が出たので、その利益分を返しますね」ではありません。この点の誤解が、どうも10年経っても20年経っても、十分にクリアになっていないのです。

投資信託は1:1の契約による専用運用口座ではなく、皆でひとつの運用の船に乗っているようなもの。いや、前のコラムでは“乗り合いバス”と書いたので、船じゃなくてバスに乗っているようなものなのです。

ところで、当社のコールセンターには「次の分配金はたくさん出そうか」とか「次の分配金をもらうためには、いつまでに買う必要があるのか」という電話が多く入ります。

もちろんこんな失礼な言い方はしませんが、上記の仕組みである以上、お伝えすべきことは以下のようになります。

「分配金がたくさん出たら、その分だけあなたの“残り”(保有分の価値)がたくさん減るだけです。一部解約をたくさんするだけですよ。」

「買ってすぐに分配金が出たら、自分のお金がすぐに返ってくるだけです。その返ってくる分にも、(購入時手数料がかかるファンドの場合は)手数料を払うことになるのはもったいなくないですか?」

となります。でも実際、理解いただくのは簡単ではないようです。「出したら減る」という仕組みを理解されておらず、元本とは別に付く利息のようなものといった思い込みが根強いのだと思います。

ついアツくなってしまい、3分では収まらなくなってしまいました。続きは後編で。

今福 啓之

日興アセットマネジメント