第十話 投資信託の信託報酬というコストの意味

今福 啓之

日興アセットマネジメント

ポイント

-

投資信託の運用中に日々引かれる信託報酬は重要だが、低いコストが高いリターンに直結するわけではない

-

コストからではなく、リターンに対する期待から考えることが重要

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

投資信託の「コスト」のことを話しとこう

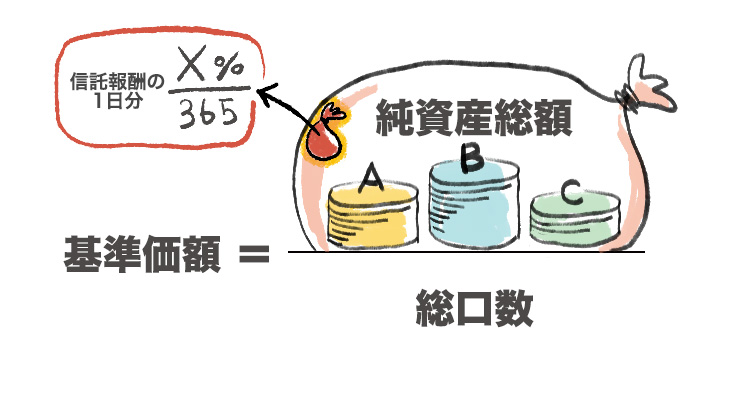

基準価額はその日の投信が持っている資産の時価÷持っている人の口数合計という割り算の結果だ、っていう話だったよね。

この絵には、前にはなかった「信託報酬の1日分」っていうのが加わっている。

信託報酬って何だろうか。

すごく簡単に言えば、運用会社の社員である僕の給料はここから出ている。これで僕は娘2人を育ててきたわけです。

ウチみたいな運用会社はもちろん、証券会社や銀行などの販売会社と、それから資産を預かって管理してくれている信託銀行の計3社が、この信託報酬を分け合っていただいてるんです。

この絵でわかるように「割り算の前に引き算する」かたちでいただいている。大事なことなので少し丁寧に説明しようかな。

まず信託報酬の料率は投信毎に1つに決まっているのね。

一方、もうひとつの手数料に「申込手数料」というのがあって、それは買うときに販売会社に支払うものね。

3%以内くらいのことが多いんだけど、販売会社が決めるものなので、例えば同じウチの投信でも、A銀行では3%なのがB証券では1%だったりする。

ウチには一銭も入って来ず、全部販売会社が受け取る。

つまり、払う側からすると、販売会社に対して「相談料」や「事務手続き料」として支払う意味合いがあると言えるかな。

ちなみにネット証券では、そうした対面アドバイスなどがないので、申込手数料をゼロにしていることがほとんど。

手数料のことを英語で「ロード」と言うので、申込手数料がゼロの投信を「ノーロードファンド」って言ったりする。

信託報酬については、さっき言ったように投信毎に1つの料率が決まっていて、というか運用会社が決めていて、どの販売会社で買っても一緒。1%台から安いものでは0.1%を切るものもある。年率ね。

さっきの絵を見てほしいんだけど、例えば年率1%の信託報酬率の投信だとしたら、その1日分、つまり1/365パーセントを毎日の純資産に掛け算して、少しずつ頂戴している。

総口数との「割り算をする前に引き算する」と言ったのはそういうこと。

投資信託におけるコスパは、「パ」があってこそ

2人もそうかもしれないが、最近はとにかくコスト意識が高まっているよね。投資信託の手数料も低いに越したことはないだろうと。

ところで、結構誤解されているのが信託報酬の「取られ方」で、別途どこかで取られている、あるいは証券会社に支払う口座管理料みたいに思っているようなネットの書き込みをたまに目にする。

そうではない。さっきの絵の通り、信託報酬は基準価額の算出過程で毎日少しずつ引かれている。

その日の時価である資産総額を出した後、それに「信託報酬分の1日分」を掛け算した金額を先に投信の外に出してしまう。そしてその後に総口数で割り算して基準価額を算出してるんだからね。

つまり毎日発表される基準価額は、すでにその日1日分の信託報酬が引かれた後なわけだ。

基準価額を見れば保有投信のその日の評価損益がわかるわけだけど、それはすでに「コスト控除後」の損益ってことだね。

別の言い方をすれば、毎日の基準価額というのは、信託報酬の1日分だけ毎日ちょっとずつ下げられて発表されているわけだ。

信託報酬率が低いということは、その「下げられ方」が小さいということだから確かにいいよね。

でも「投資成果の大勢」を決めるのは、そっち(コストの多寡)ではないんだよな。

当たり前だけど、投資の成果というのは「基準価額そのものがどれだけ上がるかによってこそ」決まる。

コストが低ければ低いほど、自動的に良い結果が導かれるわけではないのが難しいところだ。

いくら信託報酬率が業界最安でも、基準価額そのものの上がる力が結果的に乏しかった場合、その低さが意味を持てない。

上がってくれてはじめてコスト差が意味を持つ。

つまり、AとBという投信があって、その上がる力が等しかったときに、Aの信託報酬率がBより低ければその差分だけAが少し得だったね――という話でしかない。

このリターンとコストの主従関係を理解していないと、投信選びを間違えることになる。

ウチは数年前から、「コストよりリターンから考える投信選び」っていう考え方を提唱してる。

コストコストと目を三角にして、肝心のリターンのこと、つまり投資対象選びをおざなりにしては主客転倒だよと。

投信を選ぶ際の順序として間違えないでほしいポイントだと思っているんだ。

コストの低下は主に「インデックスファンド界」で進んできた

結構難しいことを話してるよね。でももう少しだけ、さらに難しい話になってしまうんだけど付き合ってほしい。

今日話してる信託報酬の多寡、高いか低いかについては、シンプルに言えば「仮に投資対象がまったく同じなら、信託報酬は低い方がその分だけお得」っていう説明が正しい。それ以上の意味はない。

でも「投資対象がまったく同じなら」ってことはあまりなくて、あるとすればインデックスファンドの間でくらい。

インデックスファンドって説明したことあったかな。詳しくはまたにするけど、日経平均や米国のS&P500など、世の中にある株価指数などと日々同じ動きをするように設計・運用されたタイプの投信のカテゴリー名ね。

例えば日経平均のインデックスファンドなら、ウチのも他の運用会社のも目的は一緒、つまり今日の日経平均と同じ率だけ動くように運用することなので、さっき言った「投資対象が同じなら」に該当するわけだ。

ということは「引き算」される信託報酬率が低いインデックスファンドを選ぶのが賢いよね。

ところが、インデックスファンドの世界では既に信託報酬の低下がかなり進んでいて、信託報酬が低いほどリターンが高いといった単純な話にならないほど。

信託報酬の差よりも、対象指数に連動させる技術の差でついてしまう方が可能性としては大きいくらいだ。

つまりインデックスファンド、とりわけNISAで選べるようなインデックスファンドのコストは皆合格点なので、神経質にならないでいいと思う。

というか、そもそも同じ指数のインデックスファンドなら、どの会社のインデックスファンドも動きは連動対象の指数と同じだ。 だから信託報酬の差は本当の本当に微差になる。また詳しく話すね。

しつこいけどそれより何倍も大事なのが、自分は何にどんなリターンを期待して投資しようとしているのか――。リターンのことを考えるエネルギーの方だ。

コストによる投資信託の「乗り換え」?

前に僕の20年を見せたじゃない。あの時に「日本株でなければ……」なんて後悔話をしたと思うけど、あれもそう。

僕はあの時、一番身近な自社ファンドの、一番売れているものにしてしまった。お世辞にもリターンのことにエネルギーを割いた結果ではなかった。

僕が君たちに今、避けてほしいと思うのは、「よっしゃ。最初はインデックスファンドがいいって聞くし、これが人気みたいだから〇〇インデックスファンドで決まりだな!」と安易に決めたり、「コストが大事なんだから信託報酬の最安ファンドを探さなきゃ」とそこだけに血道をあげたり、結果としてそのうち「あ、もっと低い信託報酬のが出てきたぞ! 乗り換えなきゃ」なんてなったりすること。

「乗り換え」っていうのは、持っているものを売って、そのお金で次のものを買うことなんだけど、結構落とし穴があるんだよね。

まず、売ったものに利益が出ていたら(NISA口座でなければ)利益分に約2割の税金がかかってしまう。次に買うファンドがいくら信託報酬が安くても、利益が2割減った元本で次のを買うんだよね。利益を減らしてから再び投資するなんて、愚の骨頂だ。

あと、売ったものが現金になるまでに4日も5日もかかるんだよね。で、次のものを買うにも、申込日の翌日の基準価額とかになるのも多いわけじゃない。つまり乗り換え作業の間には結構なラグが生じるんだよね。

そうした数日の間にも当然株式市場は動いているから、新しいものを買う前に大きな上昇を逃してしまうかもしれない。

僕が20年以上前に読んだ本の有名な言葉に、『稲妻が光る瞬間に市場にいないのは長期投資家にとっての極めて大きなリスクだ』というのがあるんだけど、まさにそれ。稲妻は突然光るんだから、いい時も悪い時もずっと居ないとダメ。

ウチも以前から「THINK BIG, Stay Invested」って言い続けてるんだ。「細かいこと考えず大きく考え、投資をずっと続けていようね」っていう意味だね。

今福 啓之

日興アセットマネジメント