第十一話 投資信託の基準価額は単なるモノサシですから

今福 啓之

日興アセットマネジメント

ポイント

-

投資信託の基準価額の水準自体に割高・割安などの意味はない

-

投資信託の基準価額は変化率を計るモノサシと考え、変化は「額」でなく「率」で見ることが重要

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

投資信託の基準価額の見方を教えておこう

また投資信託に関する大事な基礎知識について話そうと思う。

コロコロ変わる株式市場の解説を追うのと違って、一度理解すればずっと役に立つのが投信の基礎知識なんだよね。

必要にして十分な投信知識だけを厳選して話していくから付いてきて。

前に基準価額がどういう計算をされ、どういう意味を持つのかは理解したよね。資産と口数の割り算だという話だった。

でも、実際に色々な投信の基準価額を見ると驚くと思う。1,000円台のもあれば数万円台のものもあったりするからさ。

1,000円台のは「うわ、安っ!」、数万円台のは「げ、高っ!」って思うかな。数万円の投信よりも1,000円台の方が安くて「お買い得なのでは?」と思うだろうか。

はい、間違いです。

基準価額の額、というか水準はまったく気にしないこと。そこに何の意味もないので――。これが正解。

ほとんどの投信は基準価額10,000円で誕生する。

専門用語では「新規設定」っていうんだけどね、10,000円で新規設定され、運用が始まって10,100円になったり9,800円になったりを、1日1回の変化として繰り返しながら、それぞれの投信は今現在の基準価額になっている。

つまり「誕生日」が違うんだから、今の水準が違うのは当たり前だよね。

昨日誕生した投信はきっと10,000円に近いだろうし、10年前に誕生してたら3,000円かもしれないし30,000円かもしれない。

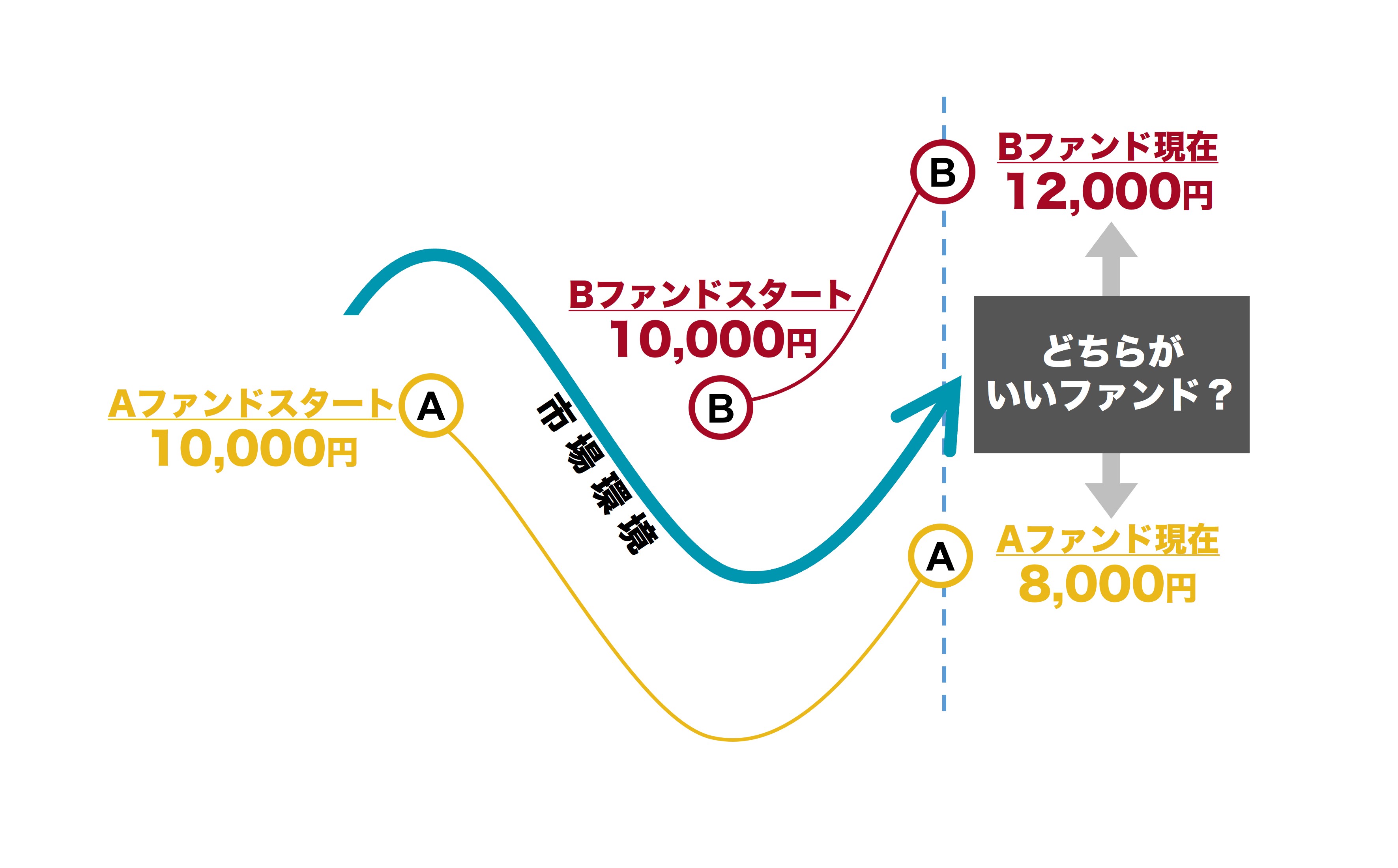

この図を見て。

Aファンドは誕生してからすぐにマーケットが悪くなってしまって一緒に下がっちゃった。

Bファンドは逆にマーケットが底を打って上がる直前に誕生しているね。

さて、共に10,000円で始まった両ファンドだけど、Aは今8,000円でBは12,000円だ。

何が言いたいかはもうわかると思う。この2つに優劣などないってことだよね。両ファンドとも市場全体と同じように動いているだけだから。

さっき話したインデックスファンドだと考えるとわかりやすいかもね。AもBもインデックス、ここでは「市場環境」と書いてあるけど、それと同じ動きが出来ているんだから、両方ともいいインデックスファンドだ。

生まれたタイミングが違うだけで8,000円と12,000円になっているだけ。

もしこの後に市場が2割上昇するとしたら、Aは8,000円の2割の1,600円上がるから、基準価額は9,600円になるだろうし、12,000円のBは2割の2,400円上がって14,400円になるはずだ。

そして、もし100万円分でこれらの投信を買っていたとしたら、Aを買ってもBを買っても2割増しの120万円になっているはずだよね。

そう、基準価額の水準には何の意味もない。投資の成果をはかるための「モノサシ」でしかないと覚えておいて。

投資信託の基準価額の変化は「額」でなく「率」で

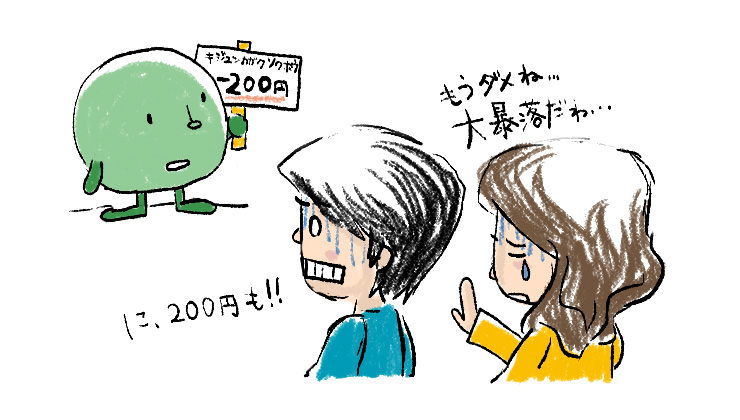

ただ、モノサシでしかないと理解していても、ふとチェックした日に基準価額が「―200円」とかになっていると、すっごくビックリするんだよね。

でも「200円」という額だけでは何もわからないんだよな。

10,000円の基準価額の投信が1日で200円下がっているなら2%の下落だけど、20,000円の基準価額の投信なら1%だもんね。

そう、基準価額の変化は「額」でなく「率」で見ないと何の意味もない、ってことを覚えといて。

君たちが口座を開く金融機関のアプリやウェブサイトではきっと、基準価額の変化、騰落率って言うんだけど、それを「-200円(-1.0%)」のように額と率を併記していると思う。

もしそうでない会社だったら、今僕が言ったことを思い出して、頭の中でザックリと「率」に置き換えるようにしてね。

実はウチのウェブサイトは長いこと「額」のみだったんだよね。

それが数年前のリニューアル時に「率」を併記するように変わったんだ。「あぁ良かった、これでビックリする人が減るな」と安心したのを覚えてる。

ところで、僕の今までの経験というか感触としては、投信の基準価額の1日の騰落率、変化率って、上にも下にも数パーセント台がほとんどだと思うな。

1日で5%上がったり、5%下がったりすると「お、今日は結構動いたな」と思う感じ。

もちろん投信の中身が何なのかと、その時々のマーケット次第ではもっと動くので、あくまで印象論としての数字だけどね。

この数字は株式の投信、つまり中身が株式100%の投信の場合の感覚かな。中身が株式100%でなく「クッション役」的な効果を期待した債券も一緒に入っている、いわゆる「バランスファンド」の場合だと、1日の値動きはもっと小さくて、1%以下とか大きくても2%台とかのイメージかな。

どうだろう。「意外と動かないんだな」と思っただろうか。

そうなんだよね、個別の株式は1日でその何倍も動いたりするから、いわゆる「株って怖い」っていうイメージと比較する限りにおいて、投信は確かにマイルドではある。

投資信託の基準価額、変化率のチェックもほどほどに

個別株式への投資から見てマイルドな理由は、投信とはそもそも最初から「中身」が分散がされる商品だから。

株式100%の投信で、少ない場合で30から50銘柄くらい。多くて100から200銘柄くらいが組み入れられている。ファンドの設計思想によって違いはあるけど、まぁ結構多いわけ。

つまり、ある銘柄が1日でドンと20%上がったとしても、50から200銘柄くらいが入ってるってことは、その銘柄のすごい上昇の「パワー」は薄まっちゃうわけよ。

もし100銘柄が濃淡付けず均等の比率で組み入れられている投信だとしたら、その銘柄の20%の上昇は100分の1の0.2%の上昇インパクトしか、その投信に与えられないわけだよね。

だから投信を使って「一発当てる」大儲けなんて、そもそもできないの。だから毎日基準価額をチェックするなんて、そもそも意味のないことだと思ってほしいのよ。

もちろんさっきの1日5%とか1%とかっていう数字は単なる僕の感触でしかなくて、日によってはもっと動くし、1日では1%しか動かなくても毎日続けばそれなりなわけなので、「投信の値動きは小さいから安心しなさい」と言い切りたいわけでは決してない。

それでもやっぱり、基準価額の変化の「額」を毎日チェックして、あれこれ悩むのはやめた方がいい。

前にも話したけど、夫婦でオープンに同額で取り組んで、それを例えば毎月1回、日にちを決めて2人でチェックする、とかがいいんじゃないだろうか。

「今月このファンドは〇%下がっちゃってたんだね」「でもこれは〇%しか下がってないね。やっぱ商品性が違うからなんだねー」なんて会話ができたらいいなぁ。

うん、すごくいいなぁ。めちゃめちゃいいなぁ。

今福 啓之

日興アセットマネジメント