第二十五話 株式ファンドの選び方(インデックスファンド・前編)

今福 啓之

日興アセットマネジメント

ポイント

-

(コスト控除後である)基準価額が対象指数に連動することが使命であるインデックスファンドにおいて、連動のハンデになるようなコスト差は元々存在していない

-

インデックスファンド選びにおいて、「どの指数のインデックスファンドにするか」の指数選びが最も重要

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

インデックスファンドは「儲からない」(指数以上には)

ここ数年でインデックスファンドが投信積立の定番になったという話をこれまでちょくちょくしてきたよね。具体的には米国株式の指数である「S&P500」か、全世界株式というカテゴリーの指数である「MSCIオール・カントリー」という指数のインデックスファンドが二強だ。

しばらく、その辺の具体的な話をしていこうと思う。

あらためてインデックスファンドについて説明しとこうかね。

インデックスとは「指数」のことで、その指数通りに動くことを目的に作られたのがインデックスファンドという、業界共通のカテゴリーの名称だってとこまではOKだよね。

つまり「S&P500のインデックスファンド」は色んな運用会社から出ていて、大ざっぱに言えばどれを買っても同じだ。

だってそれらのファンドの目的は皆同じで、日々のS&P500と同じ動きをしていくことだからね。

お?「いやいやお父さん、コストが大事なんでしょ?コストが低い方が儲かるって聞きましたよ?」って顔しとるな。さすが息子。25回もこんな話をしてると、自然にアンテナも高くなってきたと見た。

でもちょっと違うな。というか、まずひとつ言っていい?「儲かる」って言葉は違うよ。

僕も君たちも、考えているのは「儲ける」ための投資じゃなかったよね。そうではなく、将来自分で人生のハンドルを握った「イケてる自分たち」になるための、たっぷり時間をかけた覚悟ある作戦のはずだったよね。

綺麗なことばかり言いたいわけじゃないんだけど、ウチの会社では「儲かる」って言葉を使わないようにしてるの。

単なる語感の問題なんだけどさ、「儲かる」って言った途端、遊び金で「相場張ってます」みたいな感じがしちゃうからさ。

ああ、謝らないで。こちらこそ説教臭い話をしてスマン。じゃあ、気を取り直してハイ、これ見て。

これは色んな運用会社から出ている主な「日経平均インデックスファンド」の過去の基準価額を使って作ったグラフをイメージ化したものなの。

一番太い日経平均の推移の線の他にA社の日経平均インデックスファンド、B社の日経平均インデックスファンドの線もある……んだけど見えないよね。同じ動きをしてきたから重なっていて、ちゃんと見えない。

このグラフ、どう思う?

さっき「大ざっぱに言えばどれも同じ」って言ったのはこういうことなのよ。

使うなって言った言葉を早速使っちゃうけどさ、「どのインデックスファンドも日経平均より儲からない」のよ。どんなにコストが低くても、その低さのおかげでそのインデックスファンドだけが「儲かる」なんてことはない。

というか儲かっちゃいけないの。インデックスファンドは対象とする指数を逸脱しちゃいけないんだから。

この一番太い線をはみ出たら、もうインデックスファンドとしてはダメな、下手なファンドということになっちゃうんだよね。

インデックスファンドの運用は簡単じゃない

「下がる時もキッチリ一緒に下がる」のが優秀なインデックスファンドなの。

上がる時は同じだけ上がって、下がる時には下がらないでほしいっていうのが普通の感覚だよね。でもそれじゃダメなのがインデックスファンド。

専門用語で「トラッキングエラー」っていうんだけど、指数をいかにズレなくトラック、追随していくかがインデックスファンドの命題なんだよね。

そのズレ、乖離である「エラー」をいかに小さくするか、「トラッキングエラー」をいかにゼロに近づけるかが、インデックスファンドのファンドマネージャーの腕の見せどころなんだよね。

インデックスファンドは指数に連動させるだけだから簡単、だからコストが安い、「だからオトク!」みたいな言い方をされることが多いんだけど違う。

インデックスファンドの運用って実は簡単じゃないし、実はコストが安いことがすべての選択肢の中での「絶対的なオトク」を意味するわけでもない。指数以上に儲かっちゃいけないんだから、そもそも指数という縛りから解き放たれたオトクにはなれない。

そう、インデックスファンドの運用って実は結構難しいんだよね。

だってさ、日経平均にしてもS&P500にしても、指数にはまずコストからして存在しないじゃない。あ、わからないよね。説明するわ。

指数ってね、そもそも僕ら運用会社は関係なくて、「指数算出会社」という専門のところが計算して発表しているのね。

その計算において、彼らは実際に株式を買い入れる必要はなくて、コンピューター上で計算するんだけど、それをインデックスファンドとしてトラックする我々運用会社としては、ペーパーシミュレーションってわけにはいかない。お客様から集まったお金で、その指数に入っている株式をその計算方法通りの割合で実際に買わないといけないわけよ。

そうなると色んなコストがかかる。株式売買の取次をしてくれた証券会社に払う売買手数料に始まり、海外の株式だと現地での株券保管費用みたいのも結構高いし、僕も含めた社員の人件費に始まり、法定書類を作る費用などの諸経費がどうしてもかかる。

そのコストが信託報酬などのコストなわけ。

そのコスト分はどうしても指数をトラックする際の足かせになる。

だってコストなどかからない指数に対して、毎日コストがかかってしまうインデックスファンドなんだから、その分だけ劣後するよね。

さらに毎日買いと売りを受け付けていれば、買ってくれた人からはお金が入ってくるし、売った人にはお金を返すために現金を工面しなければならないんだよね。ファンドの中でね。これも結構な足かせなのよ。

日経平均のインデックスファンドなら、日経平均の中身の株式をまったく同じだけ買って、そのままロックしてしまえば完璧にトラック、連動できそうじゃない。

でも実際は、お客様のお金すべてで株式を買っているわけにはいかない。売却する人に備えて現金を少しは持っておかないといけないし、今日入ってきたお金はまだ投資にまわってないからタイムロスが出る。

そうしたハンデを所与のものとして、それでも指数をキッチリとトラックしているのがインデックスファンドなの。かなりの技術と経験が求められる運用なんだよね。

さっきのイメージ図で見せたインデックスファンドは、そういう意味で皆優秀なインデックスファンドだ。それぞれに信託報酬の率は違うけど、出している結果は皆、ちゃんとグレーの日経平均の値動きをしっかりトラック、トレースできてたからね。

随分前に話したから忘れちゃってるかもだけど、基準価額ってそもそも「信託報酬控除後」じゃん。コストが高かろうが低かろうが、それが引かれた後が基準価額なわけだよね。

そしてその基準価額がいかに連動対象の指数と一緒に動くかってのが、大きな意味でのインデックスファンドの目標なんだから、一番見ないといけないのは、基準価額の値動きと指数の値動きがちゃんと連動しているかどうか、であってコストの多寡じゃないわけよ。

ここってどうもちゃんと理解されてない気がしててね。

「コストは安い方がいい」って当然正しいし、強い言葉なのですごく浸透しやすいんだけど、今話した「インデックスファンドってそもそも何なのか」とか、「基準価額ってそもそも信託報酬引いた後だよね」ってことまでは十分に理解されていないんじゃないだろうか。

インデックスファンド間のコスト差をどう見ればいいか

つまりインデックスファンドにおけるコストには、そもそも「お客様のオトク」のためということの前に、運用会社として指数を忠実にトラックするための必要条件として「低い方が運用面で助かるわー」という側面があるわけ。

コストが高いとそれだけで連動させづらい。足かせだからね。

だからインデックスファンドのコストは元から低いし、ここ数年の値下げアピールみたいな競争の結果、もうどのインデックスファンドも極限と言っていいくらいに低い。

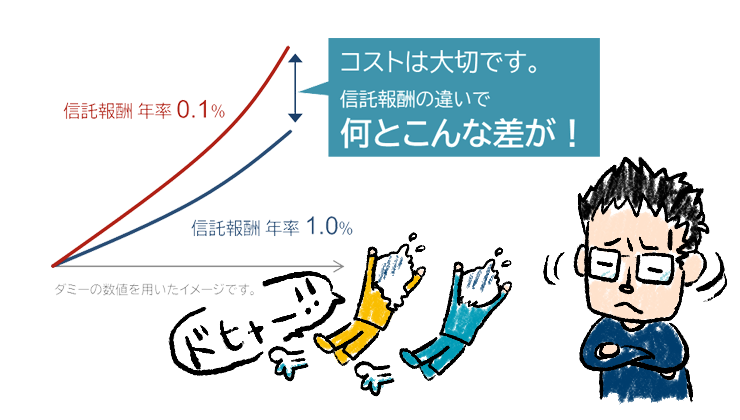

そういえば、「コストが大事です!」という、こんな感じのグラフを目にすることがあるんだけど、これはかなりミスリードなグラフだと思う。

だって、ここにある信託報酬1%と0.1%みたいな差があるというなら、そもそも同じ土俵で比較しちゃいけないファンドだからさ。

同じ運用のファンドが2つあって、そこから引かれる率がこれだけ違えば――ってグラフなんだろうけど、例えば同じインデックスファンドでここまで料率が違うってことは、ほぼあり得ない。

もしインデックスファンドのコストの話でこのグラフを正しく使うなら、「信託報酬0.1%と0.2%のインデックスファンドの20年運用の差は?」という見せ方にしないとおかしい。フェアじゃない。

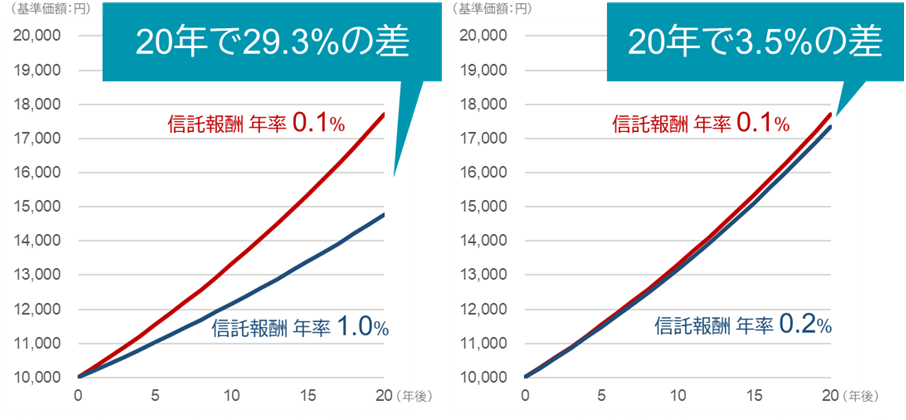

暇だからシミュレーションしてみたわ。

リターンは毎年固定になんて絶対にならないけど、年3%の固定とした。それがこれ。

同じ運用で、つまり同じ指数のインデックスファンドで、もし信託報酬が最初に見せたやつのように、0.1%と1.0%といった10倍の差があるのなら、その差がもたらす結果の違いは、左側のグラフのようにとても大きい。

100万円の一括投資で20年後に約177.0万円と約147.7万円だから29.3万円の差、29.3%の差だ。

でも、そんなに差のある同一指数のインデックスファンドなんて、まず存在しない。

インデックスファンドのコスト差として現実的な0.1%と0.2%の場合は、右グラフの通りで「100万円の20年・3%運用」でその差は3.5万円、3.5%だ。

皆が言ってる、思ってる話とはだいぶイメージが違うんじゃないだろうか。20年にしては僅かと言っていい差だよね。

そしてより大事なこととして、その0.1%と0.2%の僅かなコスト差って、最終的な基準価額の値動きという意味では、簡単に優劣が逆転しかねないほどの微差だってことだ。

さっき言った、お客様の売りと買いによる「現金マネジメント」の巧拙など、連動させるための「インデックス運用力」の差で吹き飛んでしまう、逆転してしまう可能性があるってこと。

それほどまでにインデックスファンドのコスト水準自体が下がっているわけだね。だから「コストが低いからこのインデックスファンドを選ぶ」という発想自体が通用しない時代になったと言ってもいい。

とにかく、現在主流となっているインデックスファンドなら、コストはどれも十分に低いのだから、どこのでもOK。

それよりも何よりも、どの指数を選ぶかが大事。指数選びがインデックスファンド選びのすべてと言っていい。

もし日経平均のインデックスファンドを選んだら、コストが0.1%だろうが0.5%だろうが、選んだその瞬間に将来のリターンは、コストなどではなく「日経平均という指数の今後」に規定されてしまっている。

この話って、僕の20年間の積立の時にもしたね。ではまた次回。

今福 啓之

日興アセットマネジメント