投資信託の「今」について

山崎元さんと語り尽くした3時間

テーマ①

S&P500一択?商品選択の風潮ついて

テーマ②

「クチコミ全盛時代」の今、持っておくべき知識とは?

テーマ③

インデックス vs. アクティブの議論はそんなに重要?

今福啓之(マーケティンググローバルヘッド)

では最後のテーマになります。今までもちょっと議論があったんですけれども、米国株なのか全世界株なのかっていう論争をよく目にしますし、「インデックスvs.アクティブ」の論争なんかも昔からあり、ネット上にもたくさんの動画があります。

山崎元 氏(経済評論家)

はい。

今福: 当社はどちらもやっていますから「どちらも大事です」という立場なんですけれども、私はそれ以前のこととして「それってそんなに重要か?」と思っています。

山崎: (笑)なるほど。

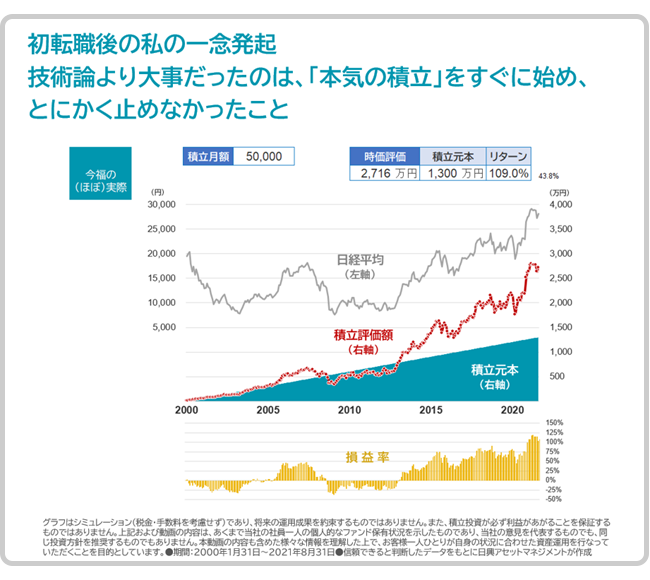

今福: 恥ずかしながら私自身の資産形成を公開しております。まず私の経歴ですが、1990年にある証券会社に入り10年間営業をして、2000年に転職しました。

そのときちょうどITバブル真っただ中で、日経平均で今示していますけど2万円でした。

私は証券マンにあるまじきといいますか、株があまり好きではなくて、郵便局の定額貯金と、住宅債券をですね、いつか家買うかなと思ってずっとやっていて、そういう変な証券マンだったんですけど、外資系の投信会社に入って一気に考えが変わりました。

自分のお金は自分で何とかしないとマズい!と、一気にスタンス変わりまして、かなり「本気の積立」始めました。その会社が日本株に強い運用会社だったこともあって、何も考えずにそのファンドを買いました。

青い三角形が積立額の積み上がりで、21年間ですので1,300万円ですね。グレーの線が日経平均です。釈迦に説法ですけど、下がって上がって、下がってもみ合ってまた上がってと。アベノミクス以降に上がってという推移でした。

赤い線がその時々の資産評価額。もしこの積み立てを今解約したら得なのか損なのかっていうグラフです。厳密には5年ほど前にファンドを変えたのですが、そのまま延長してシミュレーションを作っています。

これ本当に私の資産形成のメインでして、一応(毎月)5万円というふうにしていますが、あまりリアルになるとちょっとまずいので。

山崎: ええ(笑)。

今福: 私が20年積立をしてきて、それこそ自分の子供にも話したことは、とにかく早く始めることが大事である。あんまり細かい技術論ではなくて、早く始めてとにかく止めないことが大事である。それから「本気の金額」、自分なりでいいから本気の金額でやりなさいと。

山崎: はい。

今福:

今100円からできるとか、1,000円からとかポイントからとかってあるじゃないですか。あれ私は本当に結構苦々しく思っていて、そんなんだったら定期積立でいいじゃんって思うんです。せっかくリスクをとるなら、将来の自分が最後に笑えるように「本気の金額」じゃないと。

同じこの20年でも(毎月)1,000円だったか1万円だったか5万円だったかで、今私が手にしている金額は全然違って、今の私が選び取れる人生の選択肢も全然違うわけです。

毎月1,000円の20年だったら車も買い換えられない金額なんでしょうけど、毎月5万円で頑張っていたから私は今、FIREにはちょっと遠いですけれども、何かちょっと小さなビジネス始めることもできるかもしれないし、会社辞めてもいいと、私55歳なので、思うかもしれません。

とにかく商品で変なリスク取ったり、売買で何とかしようとしたりするのでなく、自分なりのでいいから「本気の金額」で始めることが大事だなと。

あと冷静に考えて本当に運が良かったなと思うのは、ドルコスト平均法が効きやすかったマーケットだったということです。2回大きく下がって最後に上がっていますから、下がったときに溜め込んだ口数が、アベノミクス以降、2013年ぐらいにグワっと上がっているときにブーストして非常に大きなリターンが得られているということなんです。これは単純に運が良かった。途中で止めなかったことが奏功した。ということだと思います。

ただ後悔していることが、日本株だけでやってきたっていうことです。

山崎: はい。

今福:

もう一つ、山崎さんに言うと怒られそうなんですけど、インデックスファンドとかアクティブファンドとかっていう話なんてどうでもいい。リスクテイクをして居続けられるかどうかに勝る意思決定はないな。ということでして。

今、多くの人が「コストがコストが」って言っていて、もちろん低コストの方が今手にしている金額は多少大きかったかもしれないんですけれども、この20年でみるとそんなことはどうでもいいぐらいに増えている。やめずに頑張った成果自体に私は満足しているので、そういう細かいところはあまり関係なかったですね。

山崎: 物事のインパクトからして、仮に期待リターンが5%あるのだとすると、やっぱりまずそれを取りに行っていたかどうかの決断が大事だということですよね。結局その金額×期間のエクスポージャーでリスクプレミアムを取りに行くわけだから、やっぱり金額はなるべくたくさんあった方がいいし、本当なら早くからたくさんあった方がいいし、っていうようなことであるし、マーケットに居続けるということも大事なんですよね。ただ、でもこういうシミュレーションであんまり見たことないのって、累積で払った手数料っていうのをグラフにしてみるといいな。

今福: (笑)

山崎: やっぱコストっていうのは大きいとは思いますね。でもアクティブファンドの方が気持ちよくやることができるっていうことなら、アクティブファンドでも良かったはずだろうし、これからもきっといいんじゃないか。とは思いますけれどもね。

今福: 私が思っているのは、アクティブかインデックスか以前に、日本株でやると決めた瞬間にもう結構なリターンが決まっていたんだな、ってことです。20年振り返れば。

山崎: あ、それはそうですよね。やっぱりアセットクラスの選択っていうのは、結構決定的な影響ありますね。

今福: はい。20年前は日本株でやるアタマしかなくて。当時は米国株なんて本当に不人気で、世界株もあまりなかったです。考えなかった、選べなかったっていうのが実情だと思いますけれども、今振り返って思うのは、さっきも申したように日本株という中でも、日本株で決めた瞬間に、大方のリターンは決まっていたんだな。ということですね。

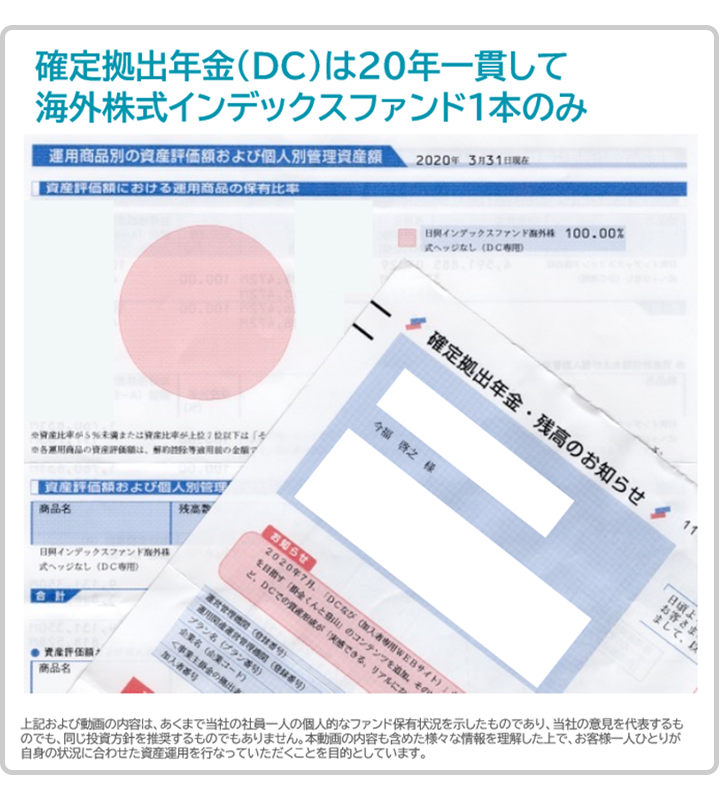

次のスライドは、もうここまでいくと徹底的に山崎さんに私の家計を見てもらおうという話で、これ私の確定拠出年金なんです。

最初の転職をして2年後に会社が制度を導入して以降、私はずっと企業型確定拠出年金をやっています。そして私の保有ファンドは、このレポートの円グラフが丸になっているので分かるように「分散なし」なんです。私はずっとこの1本にしてきました。

山崎: 海外株、先進国株ですか。

今福: はい。MSCI - Kokusai(日本を除く先進国株式指数)のインデックスファンドです。

山崎: いや、これはずいぶん分散されているポートフォリオだと考えればいいと思いますよ。

今福: 確かに。一般的には、確定拠出年金の最初の投資教育講座などでは「分散しましょう」って言われて、いわゆる債券が何割っていう(複数本を組み合わせる)円グラフが示され、多くの人は怖いからと言ってすごく分散されているものや、もっと怖がる人は預金型を選んだりします。

山崎:

預金に固まっちゃうか、あるいは上手に説明されてバランスファンドにフラフラっと行っちゃうかっていうことですね。預金に置いとくのはもったいないし、バランスファンドも今債券ほとんど利回りがないわけなので、これは確定拠出年金のところにはリスク資産を固めるのが有効であるということですよね。

確定拠出年金のところに外国株のファンドを集中して、それ以外の場所で例えば日本株のファンドを持つっていうような、それは確定拠出年金を正しく使ったと。そのときの前提条件で判断すると、正解はこれ一択のはずです。

今福: 褒められましたので、調子に乗って「インデックスvs.アクティブ問題」について、こちらでお話したいと思います。

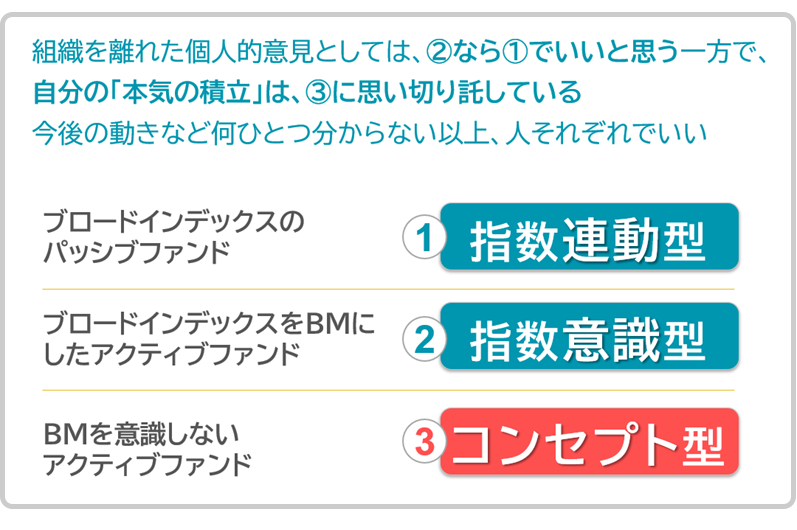

今世の中では「インデックスかアクティブか」の二択になっており、良いアクティブファンドが事前に選べない以上、次善の策としてもインデックスファンドが良かろうという、山崎さんのご発信されていることについては私もすごくよく分かっているつもりなんですけれども、実は二択でなく三択だと思っているんです。

一つは「指数連動型」、インデックスファンドです。ブロード(広範な)インデックス、つまりS&P500やMSCIオールカントリーみたいな幅広い業種を時価総額比重で買うような指数に連動するタイプです。

二つめが、そうした指数をベンチマークにして、そこに対して濃淡を付けて勝とうとする従来型のアクティブファンドです。このタイプはどうしてもベンチマークを意識するので大した差がつかないことが多くて、それらファンドを全部平均すれば、信託報酬が高い分だけインデックスファンドにやっぱり負けがちです。

そして、それでは括れない「第3のタイプ」があると私は考えていまして、それが三つめの「コンセプト型」です。すべての業種から時価総額の大きなものを買う指数を意識しながら勝とうとするアクティブファンドとは異なり、それらを一切意識することなく、それぞれに定めた「コンセプト」だけに縛られて企業を選びに行くタイプです。

山崎: はい。

今福:

私が20年以上前に始めた日本株一辺倒の積立は実は5年ぐらい前に全部売っていまして、今は毎月ある「イノベーション関連企業」にしぼったファンドで「本気の積立」をしています。いわゆるインデックスファンドではありません。確定拠出年金では世界株式のインデックスファンドで広く押さえていますので、その上に乗せる自助努力の分は、自分が期待するエリアに絞って長期の大きなリターンを期待しているというわけです。

もちろん、投資のユニバース(範囲)を自ら狭めてしまうというリスクを取っているわけなんですけど、そのリスクよりもリターンの期待が高いはずというコンセプトに私は共感しているというわけです。

私以外にも、もし「イノベーションで今後の世の中と企業の序列が変わるのに、幅広く全部買う投資でいいのか?」という、まさに『コンセプト』に共感する人がいるのなら、考えてもいいと私は思っていますが、いかが思われますか?山崎さんにする質問としては、緊張しますけど。

山崎: そうですね。「コンセプト型」っていうのは、例えば投資対象が狭くなる、あるいはコストが高くなるっていうことを納得した上で、自分のお金でやるんだったらやったらいいわけだけど、私の立場で人には広く勧められないかなあとは思います。

例えばフィンテックならフィンテックといったことが投資として注目に値すると思ったら、それはファンドを買うよりは個別株で買いたい。ただお互いに職業上、個別株にはなかなか自由に投資できないので、その代わりとして「コンセプト型」だっていうようなそういう事情もあるかなというふうには思いますけれどもね。

また、「手数料の差が重要であるかないか」っていう話と「投資対象の何がいいか」っていう話は、それぞれが性質の違う重要さを持っているので、別の話として整理したらいいのかなぁと思いますね。

最近アメリカではアクティブETFとか、あるいはこのコンセプトを決めたETFみたいなものが結構盛んに投資されていたりもするし、日本の投資家もインデックスファンドと、金融機関に言われるままに言うことを聞くような投資の間にある選択肢として、自分の考えを反映させるようなそういう選択肢が出てきて、そんなものの中に案外うまくいくものがあったりするっていうのも、運用業界の面白みではあります。

まぁ、「山崎さんが言ったインデックスファンドの組み合わせよりも、ずいぶん儲かりましたよ」っていう人がいたら、それは良かったですねという話ですからね。

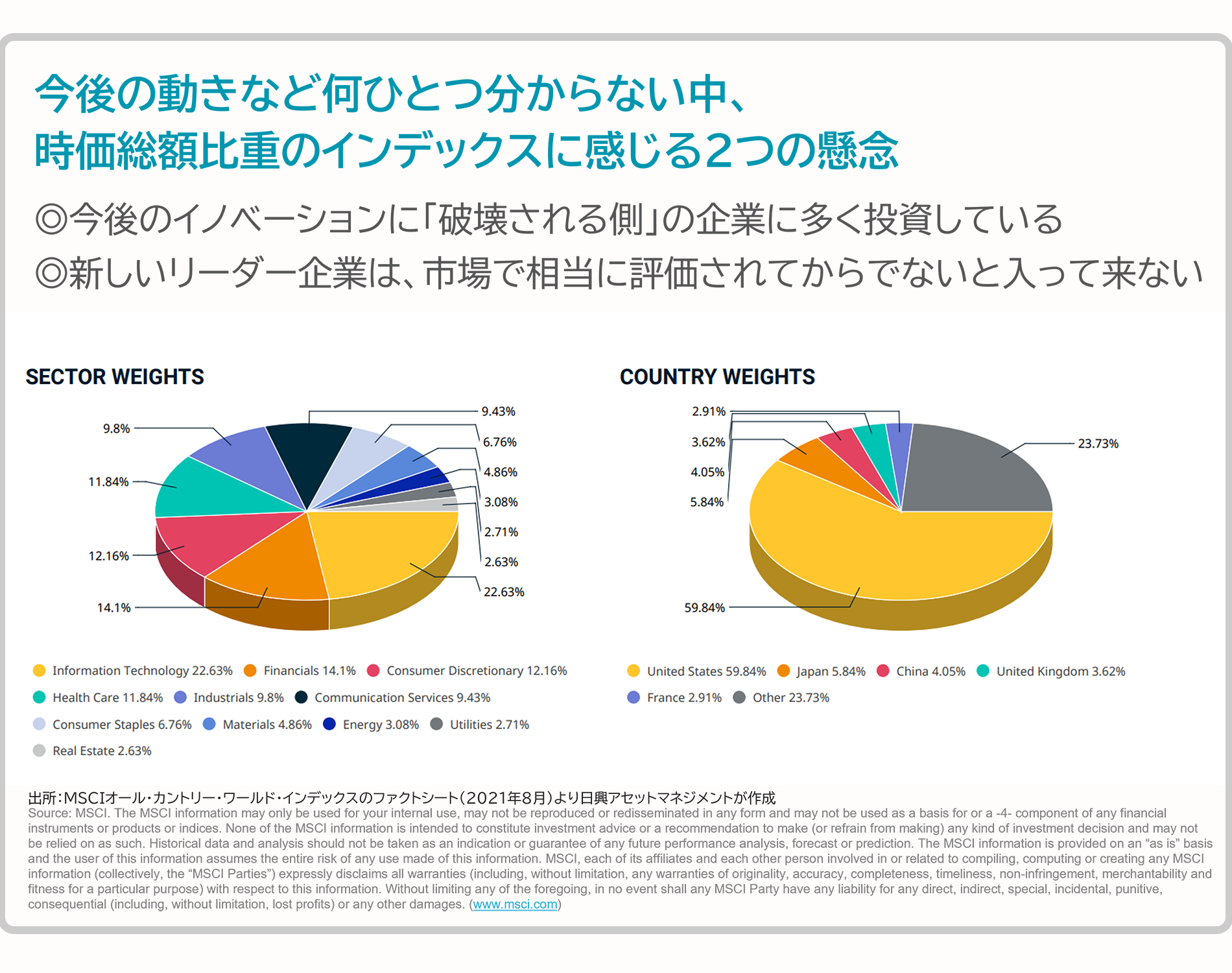

今福: ありがとうございます。本当に最後のスライドはこちらです。左のグラフはいわゆる世界株指数のセクター(業種)の比率を表しています。

これを見て思うのですが、これまでずっと続いてきた色んな構造が、ある意味「破壊」されていくようなことがこれから大きく起きるんじゃないか。だとすると、特に若い人がこれから20年の投資をするなら、そうした長年続いてきた業界構造を所与とした投資でいいのか。と。

例えば我々のいるような金融、銀行や保険が指数の2割ぐらいを占めているんですよね。2割の時価総額を占めているこの指数を買うことが、本当にこれから自分の子供が20年間投資するときに最適なのだろうかと、(金融に勤める私としては)自己否定ですが思います。

もちろん、新しい会社は指数の銘柄入れ替えなどで入ってはくるんですけれども、例えばテスラがS&P500に組み入れられたのが2020年12月だったように、皆が認めて株価も相当高くなってからでないと入ってこないし、除外銘柄は相当悪くなってからでないと除外されないっていうのは事実としてありますよね。

とはいえ、イノベーションが変える未来みたいな話は結局「信じる、信じない」みたいな世界でもあって、全員に強要すべきものではありません。それでも未来に対して投資をしていく若い人たちなんかは、もっと自分の時間軸と合わせた未来の世界に思いを馳せてもいいのではないかなと思うわけです。これは趣味でやったらというよりは、結構真面目に語りたいところです。

山崎:

新しいイノベーションって言ったとき、時価総額でも大きくなったような状態にある企業は、既に新しいイノベーション企業ではないはずです。それはもう同語反復的にもそうです。

時価総額が将来大きくなるであろう現在は小さなものっていうのは、セクターとしても企業としても見つけることができると、それは投資として意味があるなっていうのはその通りです。

ファンドマネージャーとしての感覚で言うと、もう既に大きくなって皆が評価しているようなものを、そのまま評価するっていうのはあんまり気が進まないなと思うところはありますね。例えば昔の日本株の運用で言うと、皆で人気になっているから(自分は)NTTを外すとかね、そのようなことはしたい性質でした。

今福: やっぱり(笑)。

山崎:

時価総額が大きくなっているもの、今既に大きいものに投資するっていうのは、投資の考え方としてはイケてないよねっていうのはあると思いますね。ただ、金融なんかにしてもやっぱり一時よりも業界の勢いがなくなってくると、やっぱり比率は小さくなっていて、それは結局ほっといても調整されていく。それはある意味で時価総額加重のいいところで、時価総額加重って要するに、いろんな考え方を持っている投資家の平均値だというふうに思えば、平均値を持ってじっと動かずにいることができて分散投資されているっていう状態は、それは市場が効率的であろうとなかろうと有利なわけです。

そういう意味では時価総額基準のインデックスの有利さっていうのは、現実のファンドのパフォーマンスを見ていても思います。でも例えばファンドの運用っていうことを考えると、例えばもっと絶対的なリスクを小さくしたら面白いんじゃないかとか、あるいはセクターっていうことにあまりこだわらないで、その個別の別の属性でポートフォリオを作ったら面白いんじゃないかとか。老後に個別株投資をする際には、時価総額加重とは全然違うポートフォリオを自分では持つだろうと思いますね。

今福: (笑)

山崎: ただ広く人に勧められるかという意味でロジカルに考えれば、時価総額加重のポートフォリオの範囲の広いインデックスファンドっていうことにならざるを得ないのかなっていうふうには思いますよね。

今福: 山崎さん、今日は本当にありがとうございました。夕方5時から始めたお話でしたが、もう9時を過ぎています。撮影しているスタッフはヘロヘロですが、私は本当にまだまだ話したいくらい刺激的でした。

山崎: 今日は運用のことをいっぱい考える機会があって、やっぱ運用っていうのは結構いろいろ面白いところがまだまだあるなっていうふうに思うことができました。やはり「インデックスファンドを計画的に投資しましょう」っていうだけではない。

今福: (笑)

山崎: それ以外に楽しめるところが運用にはあるぞと。だけれども合理的に資産はなるべく運用して、あとは人生を楽しんでお金を有効に使うことも大事だよねっていうような。そういう理解をマーケティングの責任者がしている運用会社があるっていうのは、いいことですよね。

今福: ありがとうございます。お金とは爽やかに付き合いたいと、どこかに書かれたのを読みました。本当にその通りだと思います。私もさっきの自分の資産形成の話で申しましたけど、必要と思ったら本当に躊躇なく解約して、その時欲しい車を買ったり、家の頭金にしたりしながら、でも20年間ずっと市場に居続けました。今後もそういうふうにして人生を楽しみたいです。60歳で終わりじゃないですしね。

山崎: そうですね。

今福: 今日は本当にありがとうございました。僭越でございましたけども、大変光栄でした。ありがとうございました。

山崎: こちらの方こそ、ありがとうございました。

(本対談の内容は、全て2021年9月時点のものです)

テーマ① |

テーマ② |

テーマ③ |

山崎元氏をお招きして実現した当対談。フラットで率直なご意見や示唆に富む見解を数多くいただいた時間でした。常に投資家目線に立ち、資産形成における情報発信や鋭い問題提起をくださった山崎氏。心より哀悼の意を表し、ご冥福をお祈り申し上げます。

(2024年1月 日興アセットマネジメント・追記)

上記で言及した個別銘柄について売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。