増やすだけが資産運用ですか?

加集 勇夫

日興アセットマネジメント

結論

-

プラチナNISA構想をきっかけに分配金が話題になることが増えそう

-

「分配金が多い=運用が順調」といった誤解をしないためにも仕組みの理解が大切

-

「資産運用をしながら使う」という意識を持つと、現役世代でも分配型ファンドを使う余地が出てきそう

目次

2026年度の税制改正に向けて、金融庁が検討を進めているとされる「プラチナNISA」が話題です。報道される中での最大の特徴は、これまで少額投資非課税制度(NISA)の対象外とされてきた「毎月分配型ファンド」が、非課税投資の対象に含まれる点。悪者のように扱われることもある分配金ですが、その仕組みを押さえたうえで活用すれば選択肢が広がるかもしれません。今後話題になることも増えそうな分配金について、その仕組みを確認し、資産運用に取り入れる際の考え方を整理してみます。

-

*税制については、原稿作成時点のものであり、将来変更になる可能性があります。

プラチナNISA構想で注目される「分配金」

2024年にスタートした新NISAは、若年層や現役世代などの長期資産形成の支援を目的とした制度。テレビのワイドショーでも特集されるほど注目を集めました。投資信託や株式の運用益にかかる税金がゼロになるとあって、NISA口座数は、2025年3月末時点で約2,647万*に達しています。

-

*

資産運用に対しては、「老後のための資産形成」というイメージを持つ人が多いかもしれません。ただ、すでにある程度の資産を有している人の中には、資産を「増やす」よりも「活用する」ことを重要視する人もいます。そうした人のニーズに応えるように浮上したのが、「プラチナNISA」構想。運用しながら非課税のメリットを享受し、毎月分配金を受け取れるというのが、ポイントです。

プラチナNISAで対象となりそうな毎月分配型ファンドとは、分配金が毎月入金される投資信託のこと。年金や利息を主な収入源としている高齢者を中心に支持されてきました。新NISAでは重視されていなかった「資産の取り崩し期」の運用を支援することが、一つの狙いになっているようです。

合理的でなくても支持される理由

にわかに注目されている分配金ですが、資産を増やすことを目的にすると、その経済的合理性は乏しくなります。なぜなら、分配金は、運用している資産の一部を取り崩して支払われるからです。

それでも分配金を支払うタイプの投資信託は、一定の支持を集めています。そこにはいくつかの理由がありますが、主なものは以下の二つでしょう。

一つ目は、「運用していることを感じられる」という手触り感。たとえ長期で資産を増やすことを主目的にしている人でも、口座に入金があると、運用した成果のように感じられ嬉しくなります。10年や20年後の成果だけでなく、「今、お金が入ってくる」という実感も大切にしたいという人は、現役世代の中にも意外と多いようです。

二つ目は、「定期的に現金が受け取れる」という安心感。特に年金生活に入って所得が減ってしまった高齢者の中には、分配金を生活費の補填やちょっとした娯楽に割り当てるという人もいるようです。

いずれの場合においても、必要な分だけ売却する方が経済的には合理的です。ただ、売るタイミングや売るときの値段を考えなくていい分配金には、運用しながら取り崩すことに伴う心理的なハードルを下げてくれる良さがあります。

注意したい分配金の「錯覚」

そんな人間心理を上手く捉えた分配金ですが、投資信託を使って資産運用をしていく上では、その仕組みへの理解が必要になります。なぜなら、あまり分かっていないで持っていると、「分配金が多い=運用が順調」「分配金が出ている=儲かっている」といった錯覚に陥ってしまうことがあるからです。

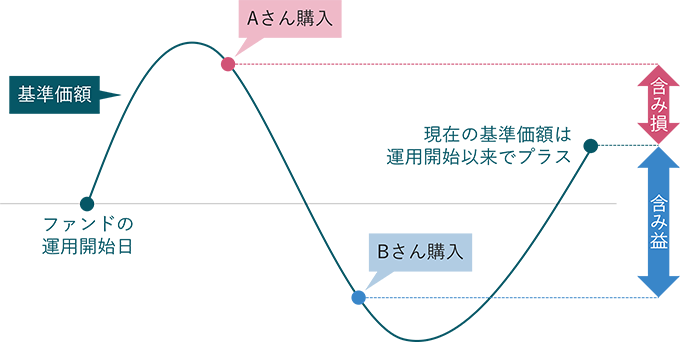

この錯覚に陥らないようにするためにも、まずは、「投資信託は、多くの投資家のお金をまとめて運用するもの」「投資信託という器に対して、一人一人違うタイミングで投資家は資金を投じている」という点を押さえておきましょう。同じ投資信託を購入して基準価額はプラスになっているのに、含み益を抱える投資家と含み損を抱える投資家が両方出てくる理由がこれにあたります。つまり、投資信託自体で利益や損失が発生していることと、それ購入している投資家一人一人における含み益や含み損の有無や程度は、別物だということです。

投資タイミングで変わる含み損益のイメージ

しかし、分配金は、そうした投資家一人一人の損益状況に応じて、その金額を加減してくれるわけではありません。あくまでも投資信託自体の運用状況などを踏まえて、委託会社(運用会社)によって決められます。そして、「1万口当たり〇〇円」というように、投資家に対して一律で分配金は支払われるのです。だからこそ、分配金の入金記録だけを見て「儲かっている」と誤解してはいけません。「基準価額と分配金を合わせたトータルリターンで、投資の損益を確認する」という癖をつけることが、とても大切になります。

「当期の収益」以外も分配金の原資になる

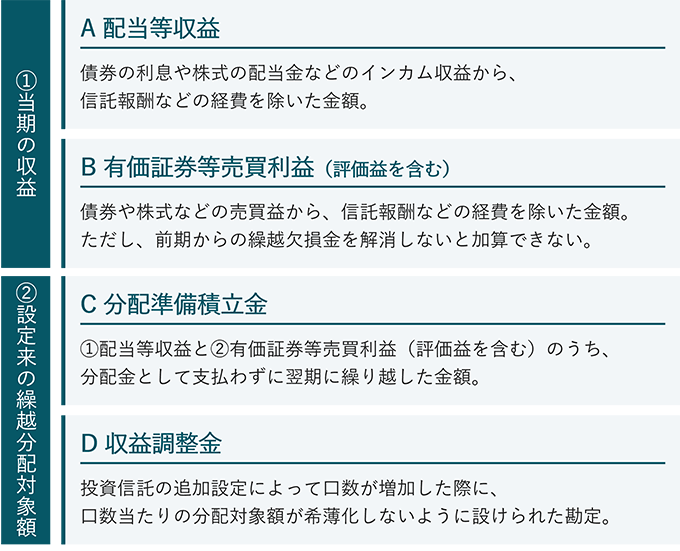

すべての投資家に対して、その持ち分に応じた分配金が一律で支払われていると説明しましたが、無制限に分配金を支払って良いわけではありません。分配金として支払って良い範囲である「分配対象額」は、一般社団法人投資信託協会が定める規則によって決められています。

投資信託の分配対象額

ここで押さえておきたいのが、「①当期の収益」だけでなく、「②設定来の繰越分配対象額」も分配対象額となり、この範囲内で運用会社は分配金額を決めることができるという点。毎月分配型ファンドなどに見られる、「運用が不調な状況でも分配金を安定的に支払っている」ということができるのは、②の繰越分も分配できる仕組みのおかげなのです。

過去の繰越分も含めて支払われた分配金は、「タコ足(タコが自分の足を食べている)分配」と呼ばれ、批判の対象となることがあります。ただ、個々の投資家の利益以上に支払われた分は、税金がかからない「元本払戻金(特別分配金)」として扱われます。つまり、投資信託から自分の口座に資金が戻ってきただけであり、特段の損失も発生していない状態です。

「分配金が出ている=儲かっている」と誤解をする人もいるため、「当期の収益からだけ分配金を支払うべきだ」と言う人もいれば、「分配金の安定性が高まる方がいい」と言う人もいます。それでも、投資家一人一人にあわせた分配金のカスタマイズができない以上は、「分配金は元本の一部解約と同じ」というリテラシーを持つことが、分配型ファンドと付き合う上で大切になります。

分配型ファンドの取り入れ方

では、分配型ファンドをどのように活用していけば良いのでしょう。弊社が推奨するアプローチの一つは、預貯金も含めた金融資産の中で、目的に合う投資信託を選んでいく「金融資産の全体設計」です。それは、毎月の予算を食費や光熱費といった費目(支出目的)ごとに分けて管理する「袋分け予算」にも似た考え方になります。

費目に応じて支出を管理する「袋分け予算」のイメージ

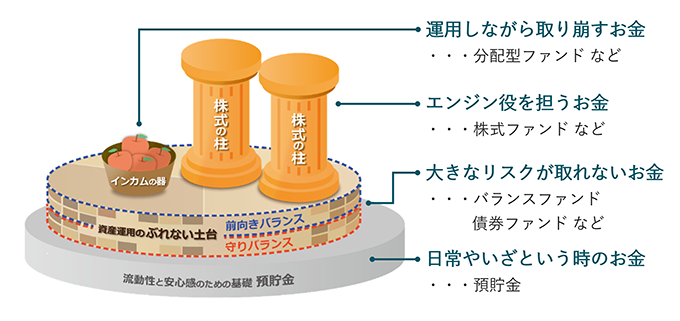

金融資産の全体設計では、資産を「基礎」「土台」「柱」「インカムの器」の4つに分けます。基礎は、日常生活を送るうえで欠かせないお金のことで、主に預貯金のこと。土台は、分散を効かせたバランスファンドや債券ファンドなどを使って、大きなリスクはとらずに、インフレ対策などをしていくお金。柱は、株式ファンドなどを使って長期的に資産を増やすことを目指すお金。そして、インカムの器は、運用しながらも使うことを目的にして分配型ファンドなどを割り当てていくお金です。

金融資産の全体設計のイメージ

運用していくことになる「土台」「柱」「インカムの器」の配分は、一人一人異なります。中には、「分配型ファンドは高齢者向けだから、若い私には必要ない」というイメージを持つ人もいるかもしれません。しかし、資産形成層にあたる人が、株式ファンド(柱)で将来のために増やすことを目指しつつ、分配型ファンド(インカムの器)からの分配金を今の生活の楽しみに使うといった利用の仕方は、十分に考えられます。

「増やす」と「活かす」で考える

資産運用というと、「お金を増やすこと」をゴールに据える人は多いでしょう。ただ、運用した「お金をどう使うか」という視点は重要ですし、最近では「DIE WITH ZERO(お金を使い切ってゼロで死ぬ)」という考え方に共感する人が増えているようです。

新NISAがスタートして以降、「老後のための資産運用」がキャッチコピーのように使われていますが、人生は老後のためだけにあるのではありません。毎月のちょっとした支出や2ヵ月に一回の贅沢な食事のために、分配型ファンドを持っておくのも悪いことではないでしょう。

将来に対する漠然とした不安を多くの人が持っている時代ではありますが、普段の生活にちょっとした潤いをもたらしてくれる手段として、分配型ファンドを取り入れるという選択肢は、年齢に関係なく十分に考えられます。

金融機関によっては、「定期売却サービス」という特定の日に自動的に投資信託を売却するサービスを提供している場合もあります。分配金を積極的に支払わない投資信託を持っているけど、「活かす」を意識した資産運用にチャレンジしたいという場合には、こうしたサービスの利用を検討してもいいかもしれません。

加集 勇夫

日興アセットマネジメント