第三話 預金でもいいけど、僕の20年の投信積立は参考になるはず(前編)

今福 啓之

日興アセットマネジメント

ポイント

-

天引き貯蓄にパワーを与えるのが投信積立

-

運用の結果は何も決まっていない。ある意味「運」頼みだともいえる

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

投資はマストじゃないけど、誰しも欲はあるからね

最初に「ズルズルしちゃうくらいなら銀行の積立預金でいいからすぐに本気の天引きを!」という話をしたけど、「やっぱりどうせやるなら投信でやるべきだろうね」という話をしようと思う。

それは決して僕が投信業界の人間だからではなく、僕自身が32歳から投信積立を20年以上やってきたという実体験からも、もっと長い客観データから紐解いても、それが今後の2人にとって賢明なアドバイスになると強く思うから。

時間が長ければ長いほど、預金ではなく投信でリスクを取った積立をすべきだと思ってるから。

親子で綺麗なことを言っても仕方ないのでハッキリ言うけど、これって実は「欲」の話なんだよね。あるいは「夢」の話。

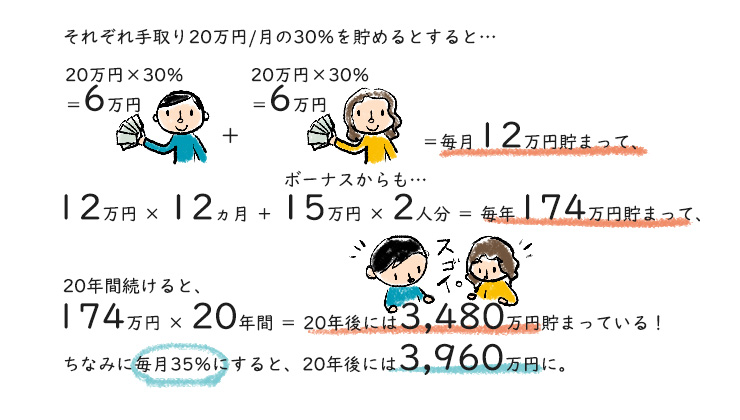

前に計算したように、手取りの30%とか35%の天引きをきちんと頑張れさえすれば、20年後には立派なお金を手にしているわけじゃない。

預金でやってれば逆に、計算通りの金額を確実に手にしてるわけだよね。そうそう、この図。

でもこの3,480万円とか3,960万円というお金がですよ、もし2倍とか3倍とか4倍の金額になってたら最高だよね! っていう、「欲」や「夢」の話が投信積立なのよ。

そう、欲を出して皮算用するって話なの。

つまり、あくまでも毎月30%とか35%のお金を拠出し続ける努力の方がメインであって、それを運用の力を借りてブーストしてみないか?っていう話なわけ。主従を間違えちゃいけない。

実は運用って、しょせんは「運」の話

運が良ければ本当に2倍とか3倍にもなるだろうと思う。

運なんて言うと「え~?」と思うかもしれないけど、実際そうなんだよ。

君たちのこれからの投資期間が果たしてどういう経済環境、投資環境になるのかという運に、完全に左右されちゃう。

これはいくら勉強しても事前にはわからないし、どんなに過去好調だったファンドも、どんなにコストが安いファンドも、その運には逆らえない。

逆に、運に恵まれた投資期間に積立をやっていたなら、どの資産、つまり米国株とか世界株とか、あるいはREITとかも、すっごく大雑把に言えばまぁ大体同じような方向で、大体同じように「最高な結果」に満足することになると思うし、運に恵まれなかったら大体全部つらいことになる。

ガッカリさせるような言い方で悪いけど、そういうことなの。

商品選択とか知識とかよりも、運に大きく左右される。

ただ、君たちのように15年とか20年で取り組める人なら、いい時と悪い時とを数回経験しながらも最終的には大笑いする結果を、相当に高い確率で得ているだろうと思う。

「最高の運」に恵まれるかどうかはわからないけど、少なくとも「預金じゃなく投信でやっててよかった~。あの時お父さんに相談してよかった~」となるだろうという確信があるからこそ、大事な娘と夫にこういう話をしている。

父の投信積立20年。見せとこ!

概念はもういいよね。そろそろ具体的なのを見せましょう。

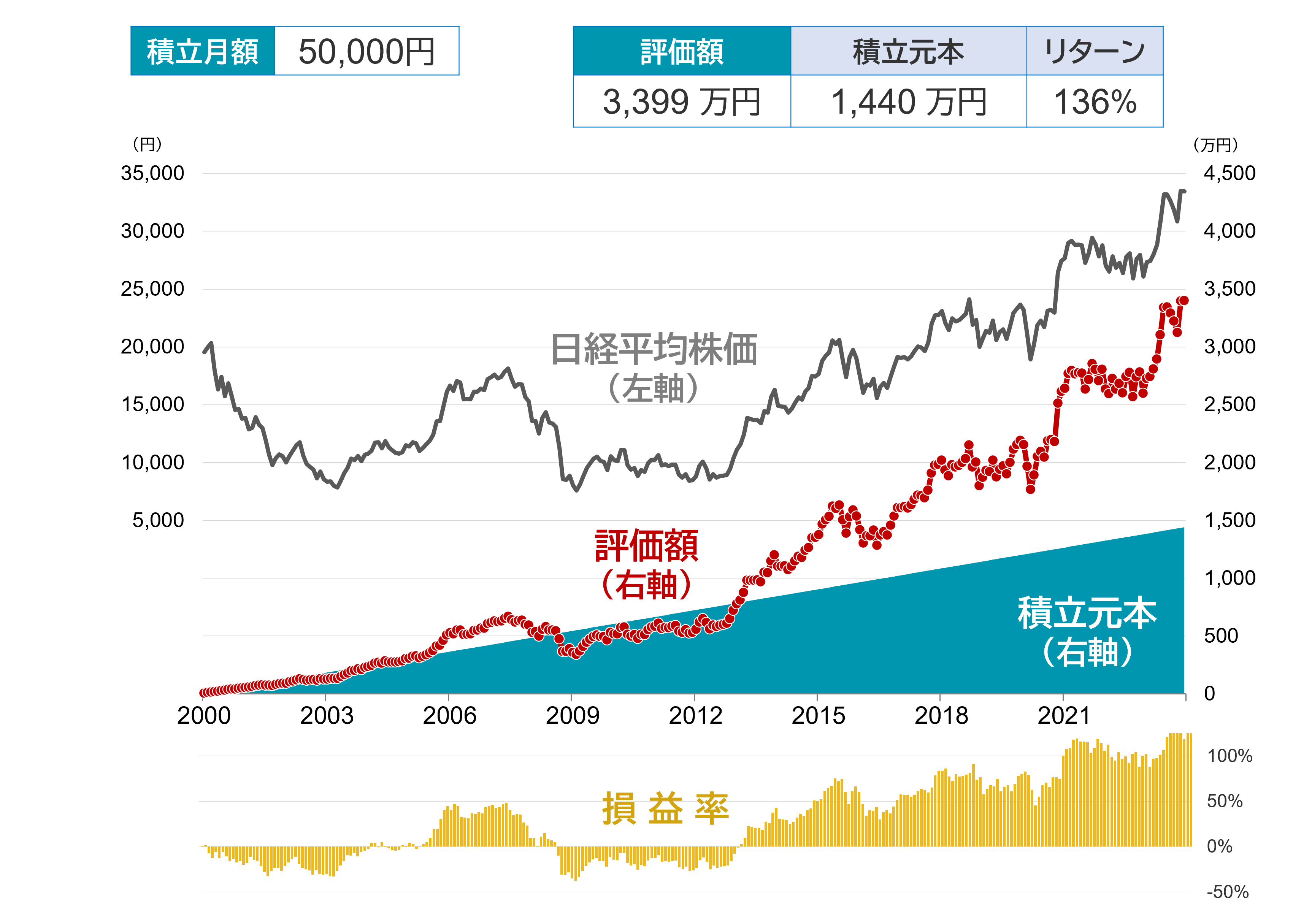

僕の32歳からの20年。はいコレ。

各月末の日経平均株価に定額積立をしたと仮定したシミュレーション(税金・手数料を考慮せず)であり、将来の運用成果を約束するものではありません。また、積立投資が必ず利益があがることを保証するものではありません。信頼できると判断したデータをもとに日興アセットマネジメントが作成

これは僕が32歳、今の会社の前の運用会社に初めての転職をして以降の僕のお金の歴史。

入社直後に初めて投信積立をスタートした、その推移を示してる。月5万円の積立がどういう推移を経て今に至っているかを示してるリアルなグラフ。

ちなみに月5万円でスタートしたのはホントなんだけど、後から金額を増やしてます。

全部正直に見せると僕が今いくら持ってるかバレて変な期待されても嫌なので、ずっと5万円だったということで話をしていくね。あ、笑ってるな。

さて、転職した先が日本株ファンドが強い運用会社だったので、何も考えずそのファンドで月5万円で始めたのが2000年の1月。

でも、グラフ上にファンドの代替として示した日経平均株価の線でわかるように、スタートのホントの直後から暴落しちゃったのよ。しかも激しく。

2000年1月末の約2万円の日経平均は、2003年の3月には8,000円を割ってしまった。

右肩上がりの三角形は積立元本の積み上がり。

月5万円、年に60万円(5万円×12ヵ月)を24年続けてるので1,440万円のところまで直線的に積みあがってるよね。

そして「評価額」の線が、その時々のそれまで積み立てた分の時価評価額の推移。つまり、もしその時々で積立を全部売ったらいくらになってたのかを示してる。

父の投信積立20年。最悪のスタートでした

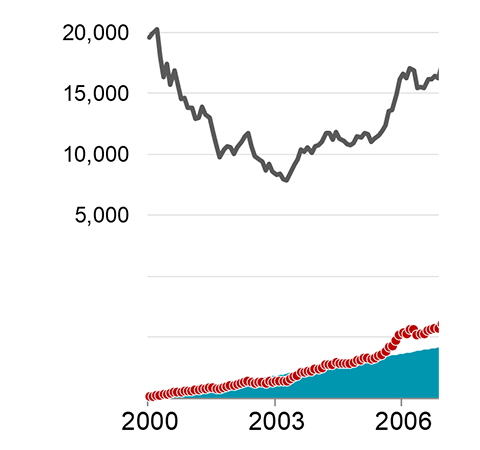

さて、グラフの見方はわかったと思うので、ここ見て。

2000年1月にスタートしてから日本株はずっと3年間暴落していくんだけど、僕は気にせず毎月5万円の積立を続けていた。

もちろん時価評価(評価額の線)はずっとマイナス状態なんだけど、でも金額としての「実害」はまだそう大きくないから気にしなかった。

月5万円、1年で60万円、3年で180万円の拠出だから、2割の評価損だったとしても36万円だからね。まあ気にせず続けてた。

というか初の転職先で毎日忙しくて、気にする余裕なんかなかった。

そしたら2003年の春ごろに「コツン」とばかり日本株は底を付けて上がっていく。

評価額の線が積立元本の三角を上回っていることでわかる通り、僕の積立は「含み益」の状態になっていった。日経平均は2005年、2006年と順調に回復して15,000円とか16,000円になっていく。

「あぁよかった~」という感じだったと思う。

しかしそれも束の間、恐ろしいことに……。

今福 啓之

日興アセットマネジメント