第六話 告白:僕の20年の投信積立で後悔していること

今福 啓之

日興アセットマネジメント

ポイント

-

意思決定において商品(どのファンド?)は最後

-

「インデックスかアクティブか」「S&P500かオール・カントリーか」などから入ってはいけない

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

僕の投資信託、日本株ファンドでなければ……(泣)

2000年の当時、そもそも投信積立はメジャーじゃなかった。

もちろんNISAもないし、投信ブロガーもYouTuberもいなかった。

それでも今で言うところの「コツコツのほったらかし」を、しかも「本気の積立」で始めた自分を褒めたい。

波乱の20年、一度も積立ストップなどせず、あとで話すけどボーナスのお金も前向きに果敢に使って続けてきた自分を褒めてあげたい。

でも後悔していることが1つある。

それは日本株ファンドで始めてしまったこと。

始めた時の日経平均は20,000円で、その後8,000円割れを2回見て、13年後からようやく上がっていった日本株だけど、結果的に投信積立の効果が出やすい展開を辿った日本株だったけど、それでも20年前のあの時、もし米国株や世界株に投資するファンドで積立をセットしていたら、僕の資産は今よりもっともっと増えているわけだよね。

……と後悔するわけ。

でも当時、米国株のファンドなんてまったく不人気だったし、よくわからない外国の株に投資するファンドがまったくピンと来てなかったんだと思う。この業界にいたくせにね。

まぁでも、そういうセコイことは考えないようにしてる。

だって、もしリスクを取ること自体を躊躇して預金で積み立てていたら、今の僕は半分のお金しか持っていないわけなんだから。

あの時リスクを取って、20年続けたことは十分に報われているんだから、と。

リターンを決めたのは「インデックスかアクティブか」などではない

ただ君たちに伝えたい教訓は、20年前に僕が日本株のファンドを選んだ瞬間に、リターンのほとんどは決まっていた――ということ。

商品選びについてはあとで具体的に話すけど、いわゆる「インデックスファンド」だろうが「アクティブファンド」だろうが、信託報酬というコストが高かろうが安かろうが、「何とかファンド賞」を取っていようがいまいが、まぁ乱暴な言い方で悪いけど、日本株に投資するファンドを選んだ瞬間に、僕のこの20年のリターンのほとんどは規定されてしまっていた、というのが事実なんだよね。

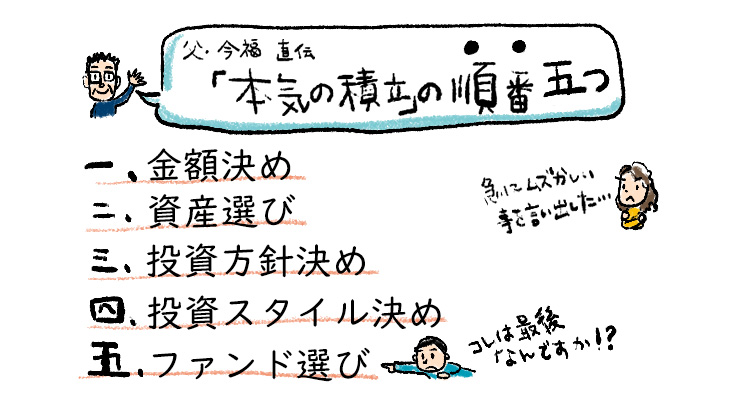

つまり、商品選びは大事だけど、順番は最後。

考え方の順番について話してみようか。

まず最初は、前に話した通り「金額決め」だ。

「本気の積立」と言えるような金額の拠出をするかどうか。

2番目は「資産選び」。

簡単に言えば、株式100%の投信でやるかどうか。難しく言うと資産選択、資産配分、アセットアロケーション。

投信には「中身は株だけ。常に100%株に投資してます!」っていう株式ファンドから、株と債券を半々などに保つことで「安定と成長の両方を追求します!」みたいなバランスファンドや、「怖い株なんて一切持ちません!」っていう債券ファンドもある。

その中でどこに腹を決めるか、が2番目。

3番目がその中での「投資方針決め」。

株100%でいくとして、その対象は米国か日本か世界か、はたまた地域で縛るのではなく業種や何らかの投資コンセプトで絞るか――。

手法より手前の投資そのものの考え方の部分。あとでもっと具体的に説明するね。言いたいことたくさんあるし。

4番目がその中での「投資スタイル決め」。

これがさっき言ったインデックスファンドかアクティブファンドかなど、商品の中の運用手法の話。

これもあとで話すけど、既に世の中にある株価指数――日経平均とかTOPIX(東証株価指数)などに上にも下にも連動するように作られたのが「インデックスファンド」で、良さげな銘柄を選んでパッケージにするのが「アクティブファンド」。

意思を持って積極的(アクティブ)に銘柄を選びます、ってことだね。今はとりあえずそう覚えといて。

そして最後が、そうした絞り込みプロセスを経た上での「ファンド選び」。

4番目までの思考の中で絞り込まれたカテゴリーの中から、運用会社の信頼度や実績やコストといった商品スペックを見て最終的なファンドを決める、と。

何か急に本格的な話をしてしまったね。「急に何だよ~」と思ったかもしれないが、今は何となくでいいから、「商品選びを急いではいけないんだな」ということだけ感じてくれたら十分。

今は僕の20年前とは真逆に、商品も情報も溢れまくってるよね。 SNSでは「S&P500(米国株インデックス)とオルカン(オールカントリー=全世界株式インデックス)のどっちがいいですか?」とか「クレジットカードでの積立のポイントが下がったのでどうしたら?」なんて質問が、ネット上の匿名で顔も知らない人に対してされていて盛り上がってる。

もちろん既に目覚めた賢い人たちだから、その答えを鵜呑みにしようなんてことではなく、多くのセカンドオピニオンを集めに行ってるんだと思う。

それでも僕からすれば、その多くはさっきの4番目か5番目の技術論の議論でしかないと思える。

さっき言ったように、インデックスでもアクティブでも、AファンドでもBファンドでも、コストが高くても安くても、最初に「日本株で」とか「米国株で」などと決めた瞬間に、リターンはその大きな枠組みにおける今後の「運」に規定される。

なんか難しくなっちゃったので、次回。

今福 啓之

日興アセットマネジメント