第二十二話 投資に必要な「納得ずく」になるために

今福 啓之

日興アセットマネジメント

ポイント

-

お金を増やす要素の元本×期間×利回りのうち、利回りが投資のリスクテイクによって動く部分であり、深い納得が求められる

-

積立だけが投資の方法ではなく、リスクを取れるまとまった資金があるなら一括投資と積立投資の併用は検討に値する

では少し照れるが早速始めますか。投資信託(投信)の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

投資に必要な「利回り」=納得ずくのリスクテイク

続きの話をするね。

3,000万円を35年の積立で作ろうとする場合、利回りをゼロで考えると毎月7万1,400円が必要だったのが、利回り年4%を前提におくと毎月の必要積立額が3万3,000円へと半減したよね。

ただし資産運用の世界に「固定利回り」など存在しない以上、これはある意味「皮算用」とでもいうべきことでしかない。

それでもこうしたことを考えるのは意味がある。人に説明できるくらいにスッキリとした理解を持ち、「預貯金じゃダメなんだ、裏にあるリスクを受け入れて『利回り』を上げるしかないんだ」と自分を納得させることに繋がるから、という話をした。

僕の会社ではこのことを、「納得ずくのリスクテイク」という言い方でずっと発信してきた。

もう10年以上前から言っているかな。

「覚悟」だとか「納得ずく」だとか仰々しいことばかり言ってると引かれちゃうかもしれないけどね。

でも君たちにも何度でも言っておきたいわ。

別に脅したいわけじゃなくて、「納得ずく」になれた人は俄然、成功の確度が高まるから。そして、それがないがゆえに失敗する人がたくさんいるから。

さてさて、怖い話はこれくらいにして、さっきはエクセルで3,000万円の35年の4%というワンケースしか見せなかったから、今日は一覧表を見せておこうか。

「期間」を20年に固定して、「元本」と「利回り」の組み合わせによって「目標金額」はいくらになるんだろうか? の一覧表だ。

5%の列をずーっと下がってみようか。

毎月1万円の積立だと20年後に413万円、3万円だと1,238万円、5万円だと2,000万円を超えたね。

キリが良くていいね。つまり目標金額が2,000万円の人にとって、「月5万円×20年×5%=2,000万円」というのがひとつの分かりやすい皮算用になる。

「5%か。ってことはそこそこ高いリスクを受け入れないといけないな。どういう投資信託ならそれを20年の平均としてゲットできるだろうか...」という思考を経て、具体的な投信選びに進むことができるはずだ。

そういえば最初に「将来に備えるお金は夫婦2人平等にオープンに」なんて話をしたじゃない。

それで言えば、2人それぞれが月5万円を20年、5%が期待できるもので積み立てていけば、20年後の君たちは家計で4,000万円を持てているかもしれないってことだ。いいねえ。

積立投資と一括投資の「合わせ技」

2人はきっとまだ積立でしか考えられないと思うけど、前に「元本」には積立以外に、一度にお金を投じる「一括投資」があるという話をしたのを覚えているかな。

今、少しまとまったお金を預貯金などに持っている人が、将来のための資産作りを考えようとする時には積立と一括の「合わせ技」を考えてもいいという話をしておこうかな。

2人にはまだ関係ないかもしれないけど、こういうこと。

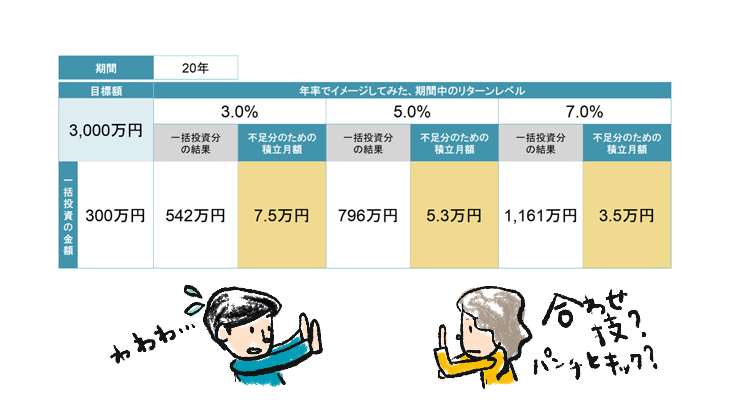

見方が難しいよね。説明します。

まず期間を20年に、そして目標金額は3,000万円に固定している。

今まではそれを今月からの積立でゼロから作ろうとしてきたわけだけど、この人は「将来の3,000万円大作戦」に対して、今手元にある300万円を投じてもいいと思っているわけだ。

今300万円を投じた上で、君たちと同じように今月から毎月の積立も始めるという合わせ技。分かりやすくするために、同じ投資信託を買うってことにしている。つまり同じ「皮算用利回り」を適用している。

3%の列を見ると「一括投資分の結果」というところに542万円とあるよね。これは今投じた300万円が20年後には542万円になっているという意味。242万円も増えてくれて嬉しいね。

でも、目標の3,000万円にはほど遠い。2,758万円も足りないわ。でももうこの人は20年分、歳をとってしまった。

それでは困るので、足りない分は今からの積立で補っていくしかない。ということで、その2,758万円を目標金額にした「必要積立額」を計算した結果が、隣の枠にある7.5万円ってわけだ。

分かったかな。この人は今300万円を投じると同時に、同じ投資信託で今月から7.5万円の積立をスタートし、その両方を20年間ずっと続ける。

そうすると20年後に3,000万円を手にしていることになる――という皮算用のワンケースってことだ。

やや下品な言葉かもしれないけど「タネ金」っていう言い方があってね。この人は300万円のタネ金を持っているから、それがないであろう君たちより有利な作戦が立てられるってことだよね。羨ましいね。

今ってさ、何だか「積立ブーム」みたいになってて、業界の僕からするとすごく嬉しいことなんだけど、一方で少しまとまったお金の方は依然として預貯金に眠らせたままって人も多いらしいんだよね。

もちろん使うアテがあるお金やイザという時のための、俗に「生活防衛資金」と呼ばれるようなお金は絶対にこの「合わせ技」に使っちゃいけないんだけど、「投資信託には積立しかない」とか、「クレジットカードの引き落としでポイントをゲットしながらコツコツやるのが王道だ」みたいな固定観念が広まっているとしたら、それは少し違うよって思うわけ。

投資信託のクレジットカードポイントもいいけれど

クレカのポイントが悪いわけじゃないけど、元々リスクを取る理由は何なのか、その考える順番を大事にした方がいいんだろうと思う。

自分にとっての目標金額の3,000万円とか5,000万円を達成するためには「利回り」の部分がゼロではダメだから、つまり「元本」が異様に大きくなってしまって無理だから、本当は嫌だけど自分のために納得ずくでリスクを取っていこう、っていう考え方の順番がいいと思うんだよね。

投信積立をクレジットカードの引き落としでやる場合の上限って月5万円のところが多いんだけど、「だから5万円やってます」っていうのって違うと思うんだよね。

「とにかく積立していれば儲かるらしい。しかもポイントが付くからポイ活にもなる」っていう始め方では多分ダメだと思うわけ。

ダメって意味は、いつかやってくる「含み損」の時に心が折れてしまい、後から見ると絶対に売ってはいけない時に全部売ってしまったり、やめるどころか増額すらしたい下落時の積立なのに「積立停止」してしまったりすることになると思うってこと。

ごめん。説教臭くなったので話を戻します。

さっきの合わせ技の皮算用ができるこの人なんだけど、もしこの人が「毎月7万5,000円なんて絶対ムリ」と言うなら、どうしようか。

仕方ない。この人が取れる選択肢は「皮算用レベル」を上げることだよね。つまり3%でなく5%を前提にすると、必要積立額は月5.3万円に下がるし、7%前提にすれば3.5万円でOKってことになる。

あるいは20年じゃなくて30年にするか。

老後資金って意味で言えば「もっと長く働くか!」ってことよ。

この人が40歳だとすると60歳で3,000万円を作ってリタイアしたかったんだけど、それは難しい作戦であることが皮算用の結果分かったから、70歳まで働こうと。そしたら運用期間を30年にできるので、もっと楽な積立額で済むことになるよね。

ここでの「考える順番」もとても大事だと思う。お金を増やす方程式を思い出してほしいんだけど、目標金額を達成するための「変数」は「元本」と「期間」と「利回り」の3つだったよね。

「元本」を大きくするには限界があるし、無理をしてさっき言った生活防衛資金までを投じてはいけないし、いくら「本気の積立」をと言っても毎月カツカツになるような積立をしてしまっては、肝心の毎日が楽しくなくなるしさ。

となるとより長く「期間」を設定することは十分アリな考え方だよね。つまり、長く働けるように今の仕事を頑張る、スキルを積む、そして健康を維持することを考える。

次に「皮算用レベル」としての「利回り」をどの程度に設定するかを考える。こういう順番だと思う。

さてさて、そうなると次の順番が「利回り」だね。

次回、その「利回り」と投信選びの関係についての話をしようと思う。

今福 啓之

日興アセットマネジメント