NISA全体をどう設計するか(2)

今福 啓之

日興アセットマネジメント

結論

-

世界株式などのインデックスファンドをメインとするのは堅実な手法。ただし、株式投資である以上、そのリスクへの覚悟は必須

-

「非課税はより大きな利益あってこそ」と考える人には、それとは別の選択肢も検討に値する

「NISA全体をどう設計するか(1)」では、「目的と時間軸」で2つ以上の投資信託に分ける考え方は決して間違っていないということを紹介しました。

ネット上には「金融機関の営業活動に気を付けろ」という文脈から、「つみたて投資枠も成長投資枠も、とにかく全世界株インデックスファンドひとつにしておけばいいのだ」というアドバイスがあります。

前半の「気を付けろ」については、人任せにせず自身の「納得ずく」を大事にしてほしいという意味において同意ですが、後半については「それは人による。目的と時間軸による」というのが、当「20年後ラボ」の意見です。

今回と次回の記事「NISA全体をどう設計するか(3)」では、もう少し大きな観点からNISAの活用法を3つ提案します。いうまでもなく、皆さん自身で「納得ずく」に近づいていただくための整理であり、どれが正解などというものではありません。

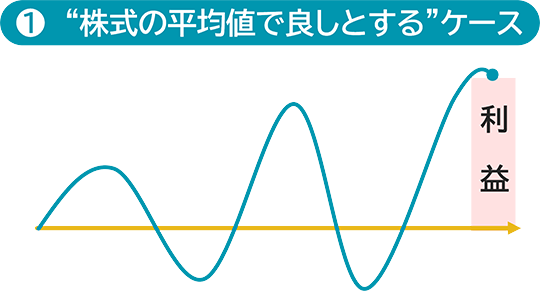

3つの活用法(1)—“株式の平均値で良し”という視点

1つめは一般的なインデックスファンドを選ぶケース。インデックスファンドのメリットと限界(詳しくは「インデックスvs.アクティブのホントの話」をご覧ください)を理解した上で、一般的な株式指数に連動するインデックスファンドを「NISA設計」の主軸に据えるという考え方です。

● つみたて投資枠の適格ファンドに多い世界株式のインデックスファンドなどを選び、長期的な株式の平均的なリターンを期待する。

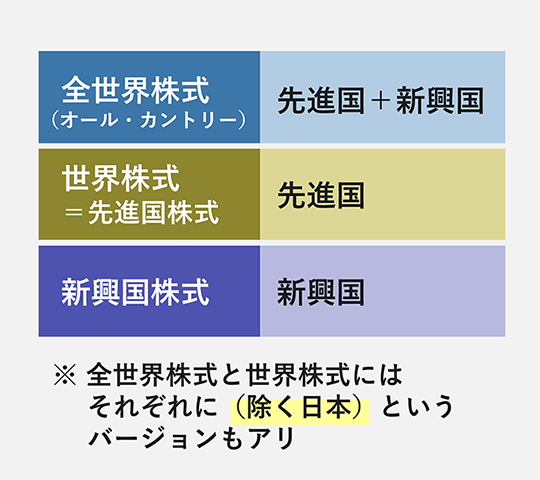

「一般的な株式指数」としましたが、実は結構なバリエーションがあって混乱しがち。ここでは持っておくと良い大枠の整理を示します。

私たち運用会社は海外の株式の指数について、上図のように日本語を使い分けている場合があります。色々と例外はあるかもしれませんが、一般的には、世界株式に「全」を付ければ新興国の株式を含み、付けない場合は先進国のみということです。

「世界株式」については、「先進国株式」と呼ぶ方が一般的かもしれません。なお、最近では全世界株式をカタカナで「オール・カントリー」と呼ぶことも多くなってきました。

ややこしいのは、「先進国株式(除く日本)」などというカッコ付きの指数があること。日本部分は別途日本株ファンドを好きな分量買って、海外との比率を自由に調整したいなどと考える人にとっては、元々日本が入っていないバージョンの方が便利だということで作られている指数です。

リスクはあるが控えめな方法

この「ケース1」は、特につみたて投資枠ではメインとなる考え方でしょう。全世界株式指数で約2,900社、先進国株式指数で約1,500社*もの株式に分散されているこれらの指数は、欲張らずに全投資家の「平均点」を狙っていく控えめな株式投資といえます。

*いずれも資料作成時点

とはいえ、インデックス投資であっても株式投資は株式投資。まれに「インデックス投資は初心者向けで安心」といった表現を見かけますが、「初心者向け」はどの投資においても使いたくない言葉です。趣味ではないのですから、初心者向けとか上級者向けという言葉はおかしいと「20年後ラボ」は考えています。

どんな投資でも、一度は元本割れを経験するものだと思っているくらいの方がいいですし、中身が株式100%の投資信託ならなおさら、インデックスファンドであろうとなかろうと、2ケタの大きなマイナスはいつでも起こり得るものと考えるのが正解です。

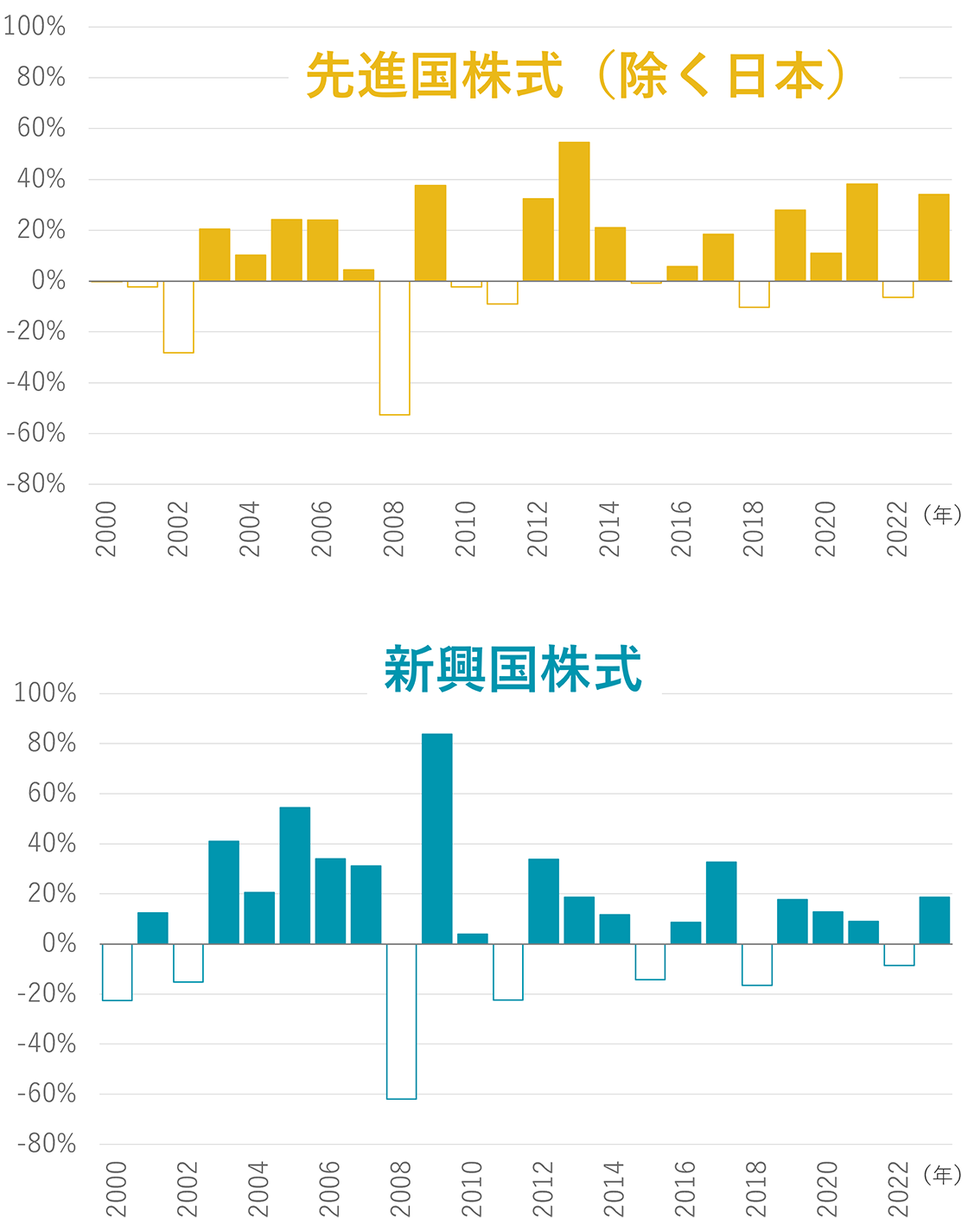

実は、過去のデータは将来のリターン予測にはほとんど役立ちませんが、来るべき変動の大きさを「覚悟」する際には参考になります。その水準は、1年毎の変動率で見て、下図のような推移でした。

先進国株式(除く日本):MSCIコクサイ指数(円換算)、新興国株式:MSCIエマージング・マーケット指数(円換算)。信頼できると判断したデータをもとに日興アセットマネジメントが作成。データは過去のものであり、将来の運用成果等を約束するものではありません。

年間リターン

特にITバブルからの反動で下落した2000年からの数年間と、リーマン・ショックの2008年にとても大きな下落を経験したことが見て取れます。

上図はまさにインデックスファンドでよく使われる指数を用いて作っていますが、そのような広く分散した指数であっても20%や50%ものマイナスになったことは、「ケース1」の活用法を採る場合においても、頭の中に留めおくべき事実です。

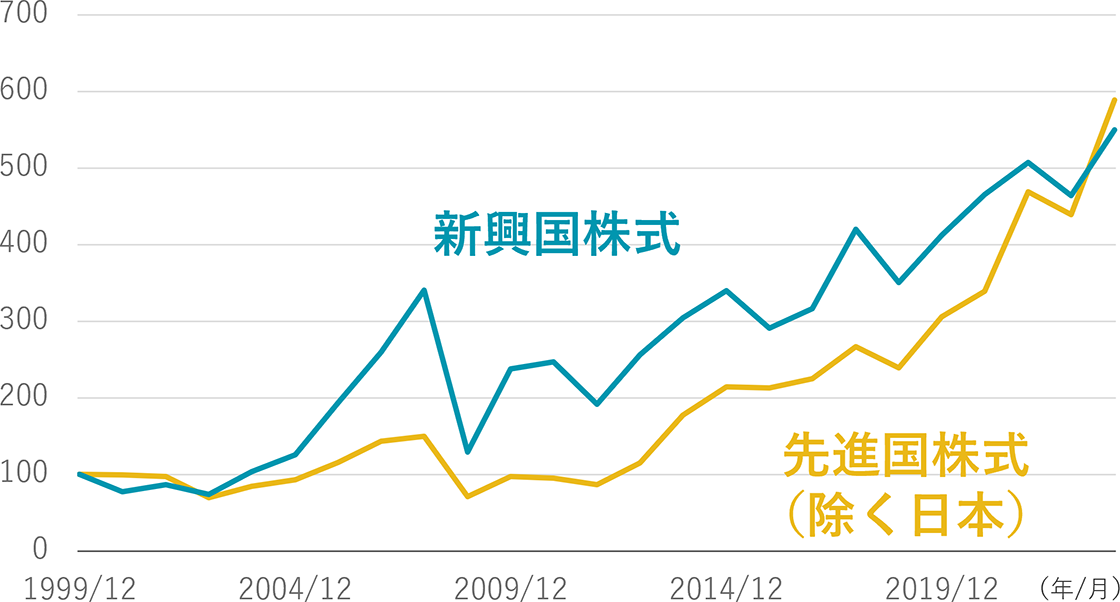

ただ同時に、この変動にめげずに長く持ち続けられた人は下図のように同じ期間で資産を5倍以上にしたことも同じ期間における大事な事実です。

時に3分の2や半分になるような「ストレス」を受け入れた見返りとして、「この時期のこの人は」十分に報われました。この「途中と最後」の両方の認識を合わせて考える態度こそが正解だといえます。

先進国株式(除く日本):MSCIコクサイ指数(円換算)、新興国株式:MSCIエマージング・マーケット指数(円換算)。信頼できると判断したデータをもとに日興アセットマネジメントが作成。データは過去のものであり、将来の運用成果等を約束するものではありません。

累積リターン

3つの活用法(2)—「利益あってこそ」という視点

2つめの考え方を紹介します。少し下品な表現な気もしますが、隠すべきではない大事な視点としての、「非課税は大きな利益あってこそ」という考え方です。

例えば10年でNISAの生涯投資枠すべてを埋めた*後に10年保有した「20年投資」の結果として、1,800万円の元本が約2.8倍の5,000万円になったと「夢想」してみましょう。

*「NISAの具体戦略を立ててみよう」には、シミュレーションでNISAの2つの枠の使い方が分かるコンテンツをご用意しています。

NISAでなく通常の口座だったとしたら税金はいくらでしょうか。

今から20年後なら復興特別所得税は終わっていますから20%の税率で計算すると、利益3,200万円に対する税金は640万円です。

つまり、640万円が引かれた4,360万円になるところ、NISA口座なら5,000万円の売却代金をそのまま手にすることになります。

まさに非課税制度の醍醐味。非課税は「利益あってこそ」を徹底追求するなら、こういう世界を目指したいと思う人もいるはず。これが2つめのアプローチです。

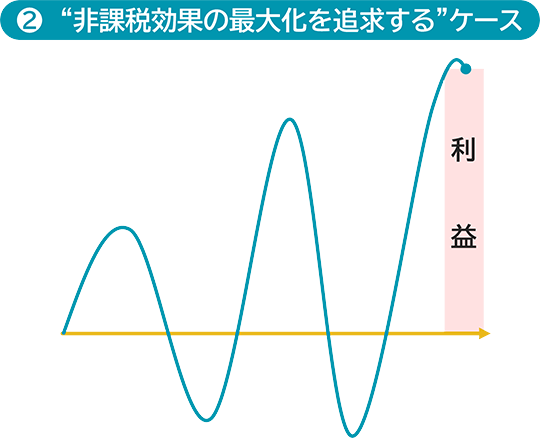

● イノベーション株式のファンドや一般的なアクティブファンドなど、あえて期待リターンの大きなファンドを選んで長期保有し、非課税効果の最大化を追求。

● 長期で構えられ、“途中”の変動の大きさを受け入れられることが条件。

上図は値動きの波が大きく、だからこそ期待できる利益も大きくなるということを示しています。ただ見て分かる通り、短期で臨んでしまっては、波の一番低いところで投資を終えることにもなりかねず危険です。

さらに、波がいくら大きくても、「長期では右肩上がりであること」がこの「ケース2」が成立する条件だということも分かります。「波が大きくても、長く放っておけば報われるだろう」と信じられることがマストです。

「放っておけば報われる」と思わずに、波が大きいだけと考えるなら、タイミング売買で成功するしかありません。いうまでもなく、それはNISAで行なうべき投資ではありません。

「イノベーション株式」とは?

上図の説明にある「イノベーション株式」とは耳慣れない言葉かもしれません。新しい技術やサービスで変革(イノベーション)を起こすリーダーとなるであろう企業の株式のことです。

一般的には、AI(人工知能)やセンサーや自動化技術といったテクノロジー関連の企業群を指すことが多いですが、金融の在り方を根底から塗り替える可能性のあるブロックチェーンや、人工衛星のコスト低下が誘因する新ビジネスなど、すぐにはピンと来づらい分野にも有望なイノベーション領域があります。

要は一般的な株式インデックスファンドよりも高いリターンを期待して、投資対象を特定のコンセプトで絞り込んだ投資信託を選ぶということです。

しかしそれは、日々の値動きの大きさという意味でのリスクが大きくなることを意味します。

業種を問わず広くに分散した株式投資、つまり一般的なインデックス投資よりも、業種や分野を絞り込んだ分だけ、上にも下にも変動が大きくなりがちです。

上に変動する分には結構なことですが、株式市場全般が不調な時は、一般的なインデックスファンドよりも大きな下落を覚悟しなければなりません。

そのリスクの大きさを受け入れるからこそ、その見返りとして大きなリターンが期待できるわけですが、大事なことは、この「ケース2」を選ぶお金については、自身により強い納得と覚悟が必須であることです。

前の記事「NISA全体をどう設計するか(1)」と本記事の「ケース1」では、S&P500や全世界株式(オール・カントリー)など業種を問わず幅広く分散された指数のインデックスファンドは、資産形成の中心に据えるにふさわしい選択肢のひとつだと説明しました。

したがって、多くの人にとっては、この「ケース2」はそれらインデックスファンドを「メイン」として据えた上で、自身にとっての適切な量を「トッピング」あるいはファンドの分散を考えるための枠組みとした方がいいかもしれません。

国・地域で“しばる”方法も

一例としてイノベーション株式を挙げましたが、有望領域である「イノベーションでしばる」以外にも、「今後成長するであろう国でしばる」というアプローチもあります。

例えば、インドやインドネシアといった、これから国全体が成長する勢いのある新興国の企業にしぼった投資です。

インデックスファンドであれば、その国の株式市場に上場している企業を大きい順に重みを付けて計算する指数に連動させる投資になりますし、アクティブファンドであれば、その国の企業から選りすぐった企業への投資になります。

いずれにしても、技術やテーマなどでなく、国・地域でしばることにより、世界の株式全体へのインデックス投資よりも高いリターンを期待するわけです。これもやはり、しぼった分だけリスクは高くなります。

なお、つみたて投資枠では新興国の個別国のインデックスファンドは認められていないので、つみたて投資枠で考えるなら「新興国株式インデックスファンド」といった、新興国全体をカバーするものを選ぶことになります。

もしインドやインドネシアといった個別の国・地域の株式だけに投資したい場合は、成長投資枠を用いてファンドを買うケースが多くなるでしょう。

次の記事「NISA全体をどう設計するか(3)」では最後の「ケース」を説明しますが、関連記事に関心あるテーマがあれば、ぜひあわせて読んでみてください。

今福 啓之

日興アセットマネジメント

20年後Lab.セレクトファンド

-

Tracers

「こんなの欲しかった」をデザインし、ルール通りに運用(トレース)する

-

INNOVATION Investing

長期投資だからこそ必要な「未来志向」の投資コンセプト

-

Quality Investing

投資銘柄を厳選する「真のアクティブファンド」を目指して