本稿は2023年10月10日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

世界的に市場が下落するなか、アジアではタイ、香港、韓国が下げを主導

サマリー

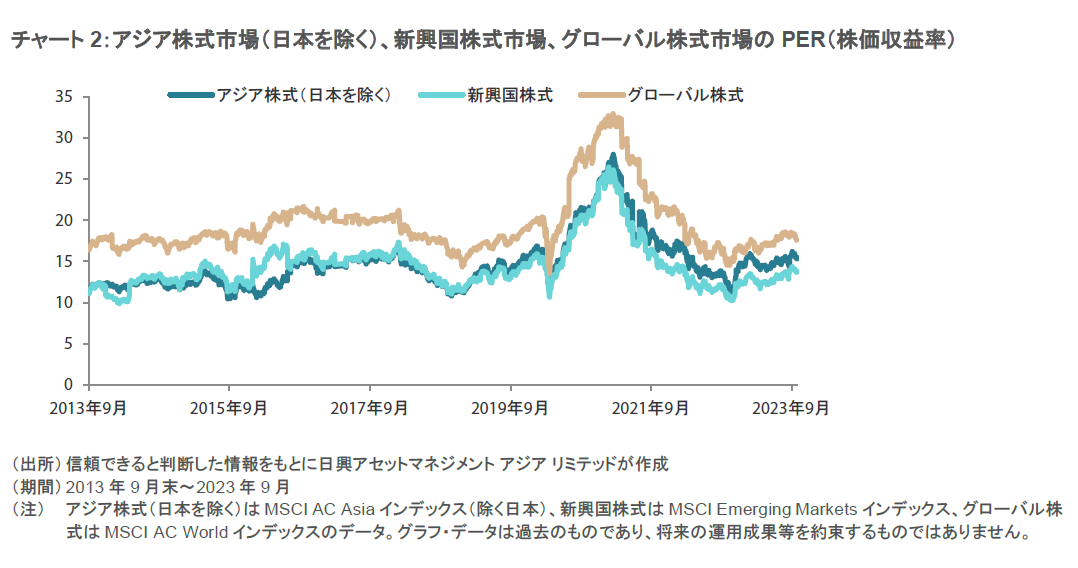

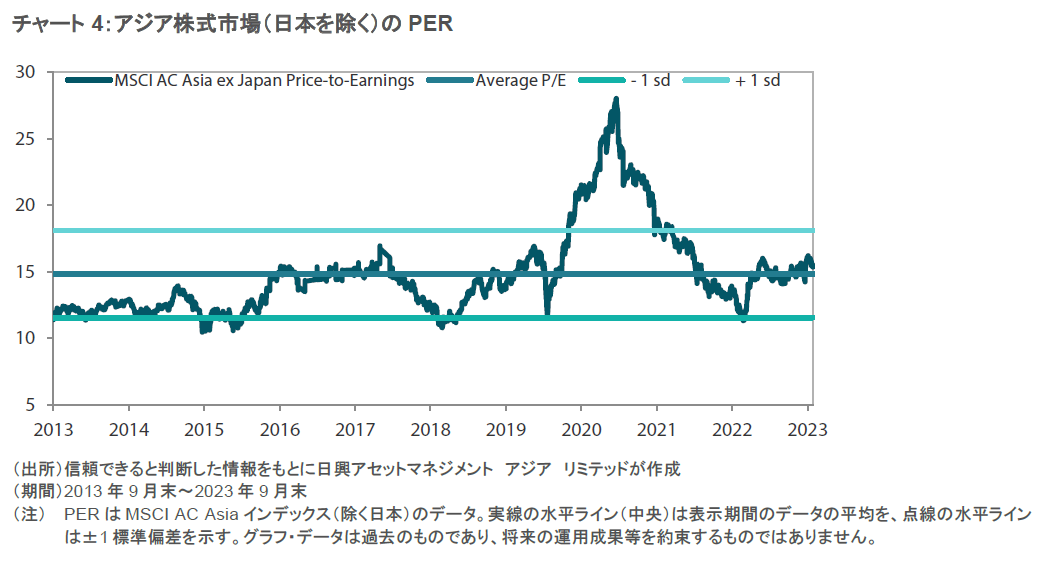

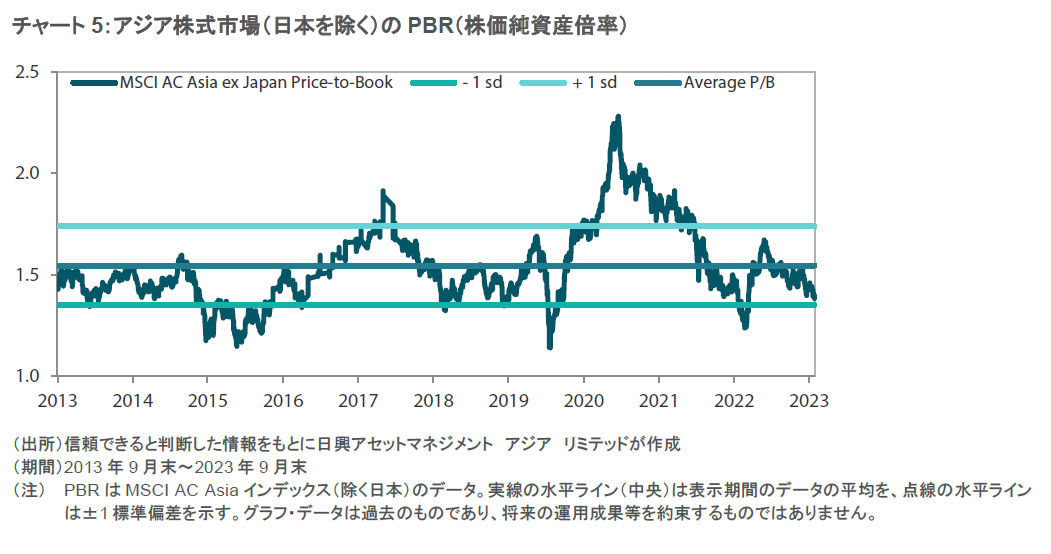

- 原油価格が1バレル=100ドルに迫り米国債利回りが16年ぶりの高水準に達するなかにあっては、投資家が発作的に守りの姿勢に入るのも無理はない。バリュエーションのばらつきは再び過去最高の水準に拡大しており、長期的な視点に立てば、アジア株式のリスク・リターン・バランスは魅力度を増していると考える。

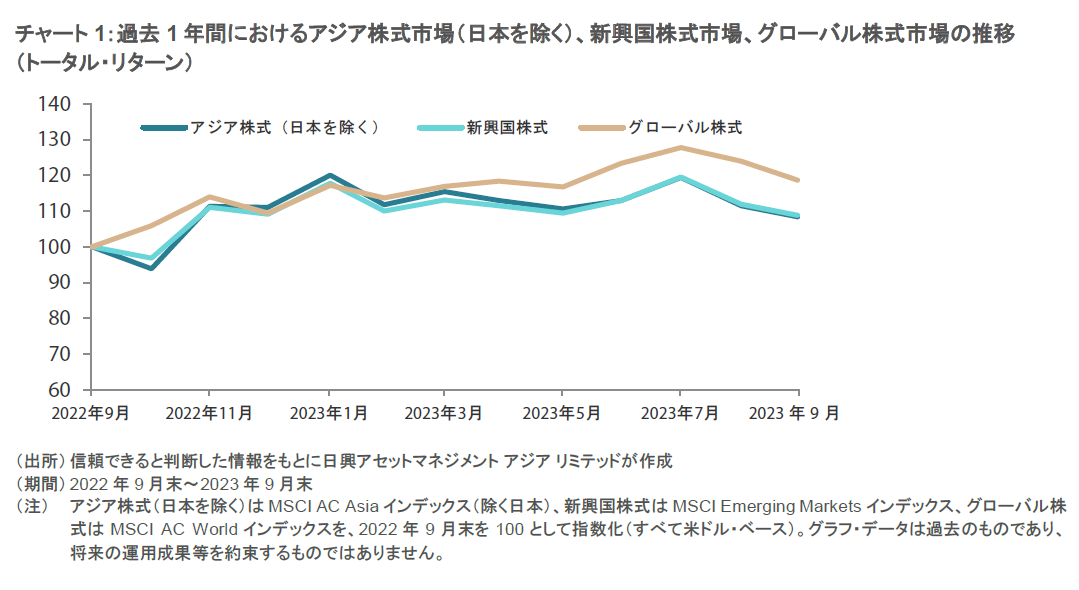

- 当月のアジア株式市場(日本を除く)は、長期金利の急上昇と原油高への反応が世界的に広がるのに伴って下落し、月間リターン(米ドル・ベース)が-2.7%となった。

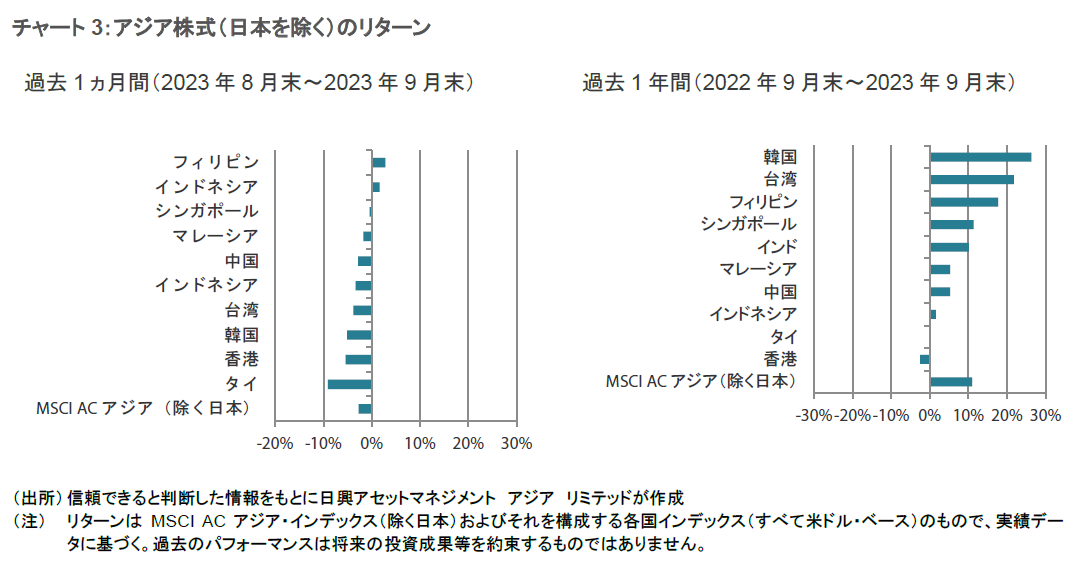

- 国別のパフォーマンスでは、タイ(米ドル・ベースの月間市場リターンが-9.1%)や香港(同-5.4%)、韓国(同-5.1%)が下げを主導する一方、フィリピン(同2.9%)とインド(同1.7%)は下落トレンドに抗って市場リターンがプラスとなった。

- 中国では内需の恩恵を受けやすい企業に注目している。アジアにおけるより有望な投資機会の一部はインドおよびインドネシアに見出すことができ、また、韓国と台湾はAI(人工知能)活用型ハードウェア構築の世界的な潮流が引き続き追い風になるとみられる。

市場環境

アジア株式市場は債券利回りの急上昇や原油高を受けて下落

当月のアジア株式市場(日本を除く)は、長期金利の急上昇への反応が世界的に広がるのに伴って下落し、月間リターン(米ドル・ベース)が-2.7%となった。米FRB(連邦準備制度理事会)は政策会合で政策金利を据え置いたが、同中銀の高官は2024年にかけて金利をそれまでの予測よりも高く維持するとの見通しを示した。一方、原油価格の上昇を受け、各国中央銀行にとってインフレの抑制が困難さを増すかもしれないとの懸念が広がった。

北アジアでは香港と韓国が下落を主導

中国株式市場は、不振の同国不動産セクターをめぐる懸念の深まりが引き続き重石となって下落したが、月末にかけては、経済指標の改善や中国人民銀行による追加金融緩和の見通しを受けて下落幅が縮小し、月間リターン(米ドル・ベース)が-2.8%となった。中国では、8月の鉱工業生産、小売売上高、製造業活動が前月から回復する一方、CPI(消費者物価指数)上昇率が前年同月比0.1%となり、同国がデフレ・スパイラルの危機にあるとの懸念が後退した。月中、中国人民銀行はすべての銀行に対して預金準備率を0.25%引き下げると発表し、国内の民間投資を促進するてこ入れ策を実施すると付け加えた。

香港市場は、中国の不動産問題の深刻化や原油価格の大幅上昇を受けて、インフレや同特別行政区の個人消費への影響があらためて不安視されたため、月間リターン(米ドル・ベース)が-5.4%となった。

その他では、世界的なテクノロジー株の下落を受けて、同セクターの構成比率が高い韓国および台湾市場に対する投資家心理が悪化し、月間リターン(米ドル・ベース)がそれぞれ-5.1%、-3.8%となった。台湾市場で株価インデックスに占める割合の大きいTSMC(台湾積体電路製造)の株価が下落したのに加え、主要国の中央銀行が高金利をより長期的にわたって維持するのではとの懸念も、テクノロジー・セクターの比率が高い両市場の重石となった。

タイは9%を超える急落、フィリピンは域内の下落傾向に逆行

アセアン諸国の株式市場は大半が売り込まれ、タイ(米ドル・ベースの月間リターンが-9.1%)、インドネシア(同-3.3%)、マレーシア(同-1.7%)、シンガポール(同-0.4%)が下落する一方、フィリピン(同2.9%)は域内の下落傾向に抗って上昇した。フィリピンの中央銀行は4会合連続で利上げを見送ったが、高官はインフレの加速が続けば次回の会合で引き締めを再開する可能性があると述べた。インドネシアとマレーシアの中央銀行も同様のスタンスをとり、政策金利をそれぞれ5.75%、3.00%に据え置いた。当月の市場パフォーマンスが域内最低となったタイでは、新政府が生活費の低減と経済成長の促進を目指す措置を実施し、エネルギー価格が切り下げられるとともに農業従事者の債務返済が猶予された。一方、同国の中央銀行は予想外の追加利上げを行い、主要政策金利を0.25%引き上げた。シンガポールは、8月の鉱工業生産が電子機器の低迷を主因に前年同月比12.1%減と、11ヵ月連続での減少となるとともに減少幅が市場予想を上回った。

インド株式は相対的に良好なパフォーマンス

インド株式は月間市場リターン(米ドル・ベース)が1.7%となった。インドでは、8月の小売価格インフレ率が、食品価格の上昇鈍化を受けて前月の7.44%(15ヵ月ぶりの高水準)から6.83%へと減速した。さらに、JPMorganがベンチマークとして広く使われている同社の新興国債券インデックスにインドを含めると発表し、同国に対する投資家心理の追い風となった。

今後の見通し

内需の恩恵を受けやすい中国企業に注目

原油価格が1バレル=100ドルに迫り米国債利回りが16年ぶりの高水準に達するなかにあっては、投資家が発作的に守りの姿勢に入るのも無理はない。米国における大規模な財政出動と生成AIの発展への継続的注目を受けて、グローバル株式市場は最近上昇してきたが、これは米国の「マグニフィセントセブン(壮大なる7銘柄)」(Apple、Alphabet、Meta、Amazon、Microsoft、Nvidia、Tesla)を除けば大半の企業で状況が悪化していることと相容れないように見受けられる。一方、アジアではインフレ圧力が和らぐなか、大半の国で金利の据え置きが続いており、域内最大の経済大国である中国では金融緩和策が強化されている。バリュエーションのばらつきは再び過去最高の水準に拡大しており、長期的な視点に立てば、アジアおよび新興国株式のリスク・リターン・バランスは魅力度を増していると考える。

中国では、当局が長引いている国内景況感の低迷や経済環境の悪化に対処している。長期的には、不動産市場の過熱を抑制しようとする中国の動きはより質の高い成長をもたらし得るが、その転換は決して整然としたものとは言えない。当局は支援策を強化し、全国的な不動産政策の緩和や地方政府の債務再編に向けた様々な措置を実施してきた。これらの対策は、国内債券市場ではイールドカーブが若干スティープ化するという反応を引き出したが、株式市場のセンチメントを回復させるには至っていない。バリュエーションが極めて割安な水準にあり、投資家のポートフォリオにおける配分も非常に低いことを考えると、リスク・リターンのバランスは上方に分があると思われるが、市場の回復は政策支援の強化次第だろう。中国については、銘柄選択の重要性がこれまでにないほど高いと考える。当社では、産業の「自給自足」確保を促進する企業や需給動向が有利な分野を中心に、内需の恩恵を受けやすい企業に注目している。

インドやインドネシアは世界的なサプライチェーンの移行が追い風に

しかし、中国に注目しすぎると、アジア内に存在するいくつものより有望な機会を見逃すことになりかねない。サプライチェーン再配置への投資拡大に向けた改革・体制整備が複数の国で進められているなか、インドに多くの注目が集まっているのはもっともと言える。インドでは、前向きな構造改革といくつかの製造・生産連動型インセンティブ制度が相まって、国外の多国籍企業からだけでなく主に国内企業からの投資を後押ししている。この動きは幅広い分野にわたっており、経済活動を高水準に保っている。長いあいだ働きかけが行われてきたインド国債のグローバル債券インデックスへの採用を受け、海外からの資金流入がさらに進んで全体的な債務コストが軽減されることになる。国内市場の一部で過熱感があることは認識しており、株価バリュエーションが魅力的で持続可能な利益が見込まれるとともにファンダメンタルズにポジティブな変化が見られている分野への注目を継続する。

インドネシアは、電気自動車のサプライチェーンの下流部門における生産拡大の促進を目指しており、アセアン地域内で非常に優位な立場を維持していると考える。また、事業運営の利便性向上やヘルスケア・金融などの分野における国内サービスの育成を目指す複数の改革も実施している。したがって、アセアン地域では同国を特に有望視している。

AI主導の成長トレンドの波に乗る韓国と台湾

韓国や台湾などテクノロジー・セクターの比率が高い市場は、バリューチェーン全般の大部分において環境が低調であるものの、AI活用型ハードウェア構築の世界的な潮流が引き続き追い風になるとみられる。また、テクノロジー・セクターから生まれるエネルギー転換やエネルギー効率化のソリューションにおいても、見出される投資機会がますます増えている。しかし、両国ともに国際輸出への依存度が高いことに変わりはなく、先進国の景気に陰りが見え始めているなか、市場全体としてはより慎重な姿勢で臨むのが妥当と考える。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した 日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。