本稿は2024年4月19日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

アジア株式市場はポジティブなモメンタムが継続

サマリー

- アジア全体の重大な焦点となっているのは、引き続き中国の経済および株式市場だ。中国の不動産セクターは、依然として脆弱である。しかし中国株式は、財政および資本市場の両方における追加支援策や市場期待の修正を受けて、2023年末から今年1月にかけて見られたパニック売りから回復している。こうしたなか、一部でファンダメンタルズの強固さが足元で評価され始めており、明るい兆しとなりつつある。

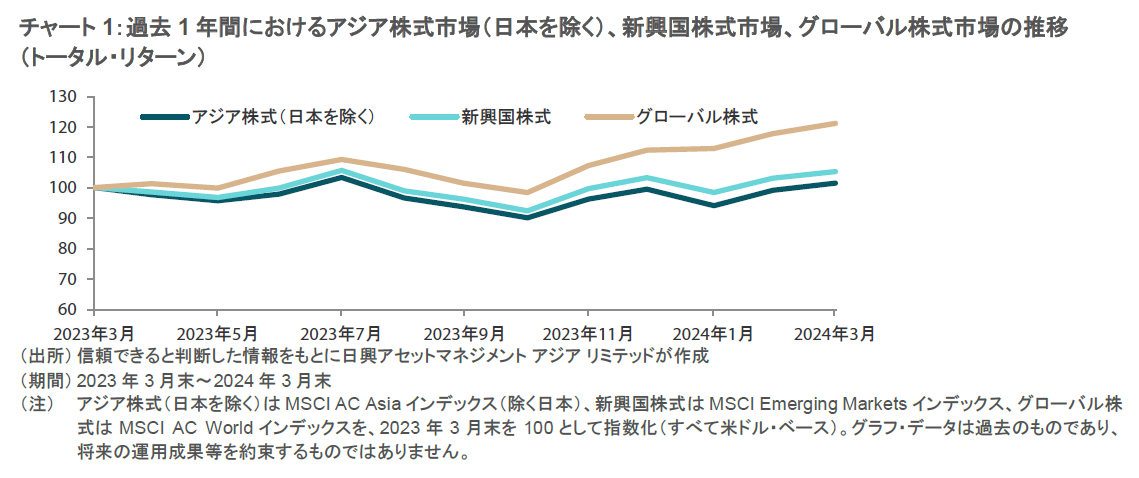

- 当月のアジア株式市場(日本を除く)は、米ドル・ベースの月間リターンが2.5%となった。米FRB(連邦準備制度理事会)は政策金利を据え置き、2024年に3回の利下げを行うとの政策見通しを維持した。景気が底堅く推移している兆候があることやAI(人工知能)の発展に対する期待感が継続していることも、相場上昇の後押しとなった。

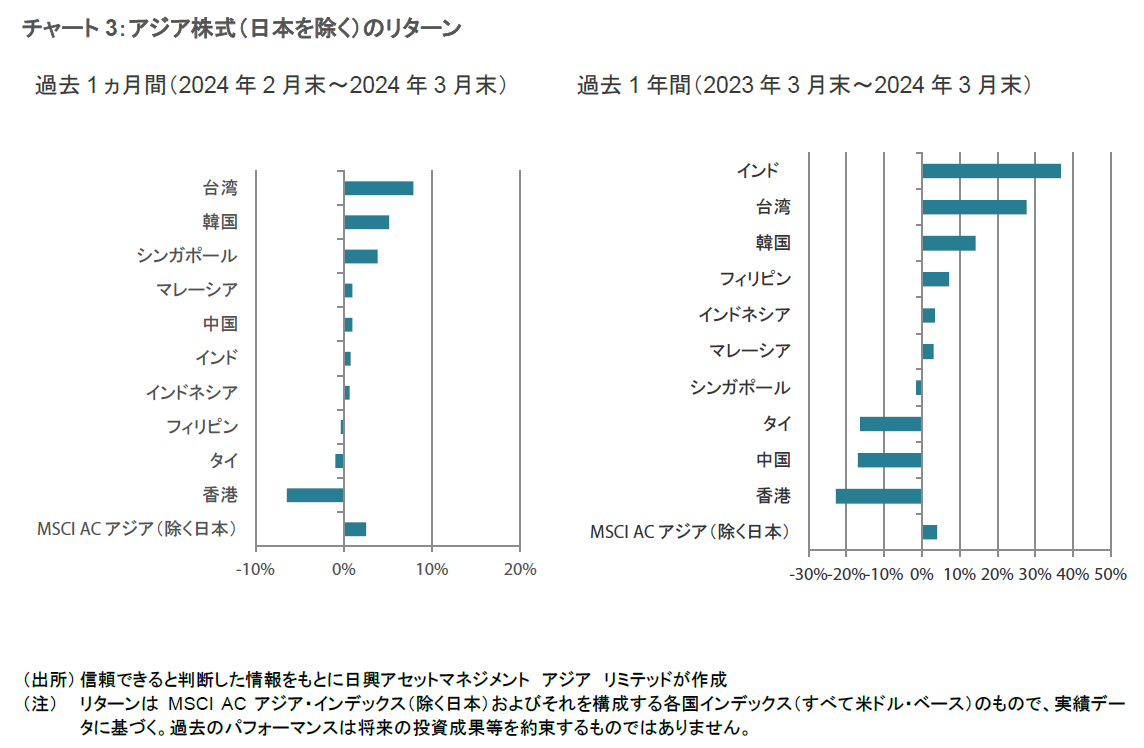

- 国別では、台湾(米ドル・ベースの月間市場リターンが7.9%)や韓国(同5.2%)がアジア地域の上昇を牽引する一方、タイ(同-1.0%)や香港(同 -6.5%)は劣後した。

- 米国の経済状況は堅固さを維持しているが、アジアおよび新興国株式市場の市場参加者は金融緩和を期待して注目している。こうしたシフトは、方向転換の兆しを待って当局が政策を保留にしているアジア諸国の多くの市場にとって、歓迎すべき安堵感をもたらすだろう。その中には、金融緩和策を講じているものの、金利差や自国通貨への圧力から金融政策に制限がある中国も含まれる。米ドル安と流動性環境の緩和はアジアにとって好材料となる可能性がある。

市場環境

当月のアジア株式市場は前月に続いて上昇

当月のアジア株式市場(日本を除く)は世界的な動向に沿って上昇し、米ドル・ベースの月間リターンが2.5%となった。FRBは3月に政策金利を据え置き、2024年に3回の利下げを行うとの政策見通しを維持した。景気が底堅く推移していることやAIの発展に対する期待感が継続していることも、相場上昇の後押しとなった。

テクノロジー・セクター比率の高い台湾や韓国がアジア市場の上昇を牽引

北アジアでは、AIブームが引き続きテクノロジー・セクター比率の高い台湾(米ドル・ベースの月間リターンが7.9%)および韓国市場(同5.2%)の追い風となった。台湾の2月の輸出の伸びは4ヵ月連続で加速して、前年同月比1.3%増の314億米ドルとなった。台湾の中央銀行は、インフレ期待を抑制するために市場の予想外に政策金利を0.125%引き上げて2.00%とした。韓国では、2月に発表した企業バリューアップ・プログラムに関連する税制改革など、当局が追加措置を検討している。韓国の2月の輸出は前年同月比4.8%増の524億1,000万米ドルとなった。

中国(同0.9%)では、年次の全国人民代表大会(全人代)が開かれ、今年の経済成長率目標は5%前後に設定された。同国は、発展モデルの転換に向けた措置を講じ、不動産セクターのリスクを低減するとともに、産業の過剰生産能力を抑制する方針を示した。中国経済は、2024年に力強い出だしとなった。年初2ヵ月の鉱工業生産の伸びは前年同期比7.0%増となり、消費の指標となる小売売上高は同5.5%増となった。輸出は市場予想を上回り、1~2月は前年同期比7.1%増を記録した。また、中国のCPI(消費者物価指数)上昇率は、主に旧正月休暇に関連する支出が押し上げ要因となり6ヵ月ぶりにプラスに転じた。一方、香港は企業業績への警戒感から米ドル・ベースの月間市場リターンが-6.5%となった。

アセアン市場のパフォーマンスはまちまち

3月のアセアン市場はまちまちとなった。シンガポール(米ドル・ベースの月間市場リターンが3.8%)のコアインフレ率は、旧正月時期の需要拡大を受けて、2月に前年同月比3.6%へと加速した。マレーシア(同1.0%)の中央銀行は、内需の拡大と外需の改善を背景に、経済成長見通しは4~5%になるとの見方を維持した。インドネシア(同0.6%)では、大統領選挙でプラボウォ・スビアント氏が正式に勝利宣言し、間もなく年後半に同氏が指導者として就任することとなった。フィリピン(同-0.4%)の2月のインフレ率は前年同月比3.4%に加速した。米の価格高騰が続いたことが要因となり、5ヵ月ぶりの加速となった。タイ(同-1.0%)は、140億米ドルのデジタルマネー給付よる景気刺激策の実施計画を、今年の最終四半期へと延期した。

インド株式は小幅に上昇

インド株式は、米ドル・ベースの月間リターンが0.8%となり、小幅に上昇した。インドの2月の総合インフレ率は前年同月比5.09%と上昇率がほぼ横ばいとなった。10~12月の実質GDP成長率は、主要な補助金の大幅削減が要因となりGDPを押し上げるなか、市場予想を大幅に上回る前年同期比8.4%となった。しかし、当局が中小型株や消費者向けの無担保融資に関する活動を制限しようとしたことを受けて、市場全体の上昇は限定的となった。

今後の見通し

米ドル安や流動性環境の緩和がアジアにとって好材料となる可能性

米国の経済状況は堅固さを維持しているが、アジアおよび新興国株式市場の市場参加者は金融緩和を期待して注目している。こうしたシフトは、方向転換の兆しを待って当局が政策を保留にしているアジア諸国の多くの市場にとって、歓迎すべき安堵感をもたらすだろう。その中には、金融緩和策を講じているものの、金利差や自国通貨への圧力から金融政策に制限がある中国も含まれる。米ドル安や流動性環境の緩和は、アジアにとって好材料となる可能性がある。加えて北アジア市場は、AI関連企業の業績の追い風を受けやすく、また米国からの需要を受けて、引き続き上昇している。インドとアセアンは、改革や人口動態、供給可能な労働力といった要因を兼ね備えており、新たな海外からの投資のより確かな選択肢として浮上している。

不動産市場のセンチメント安定化の確かな証拠を注視

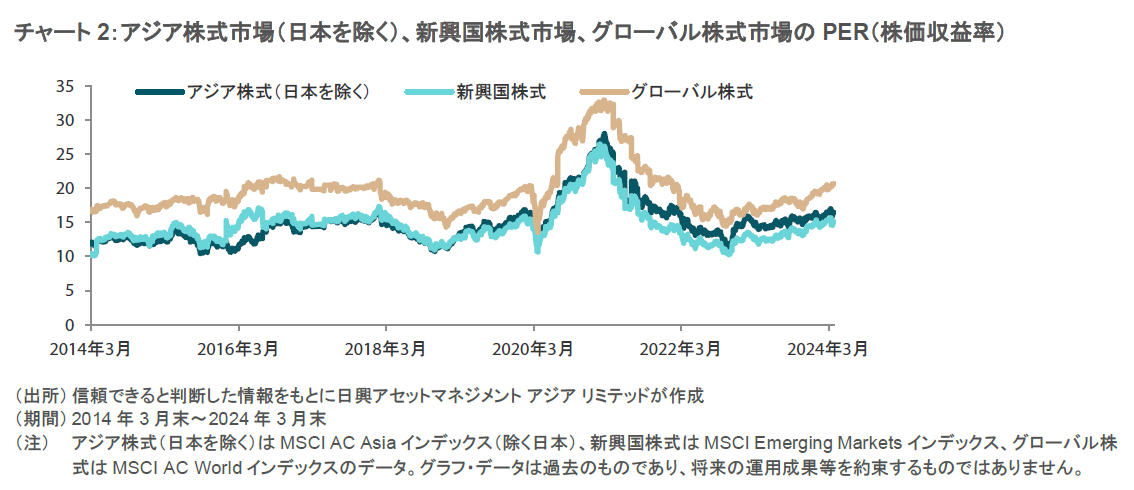

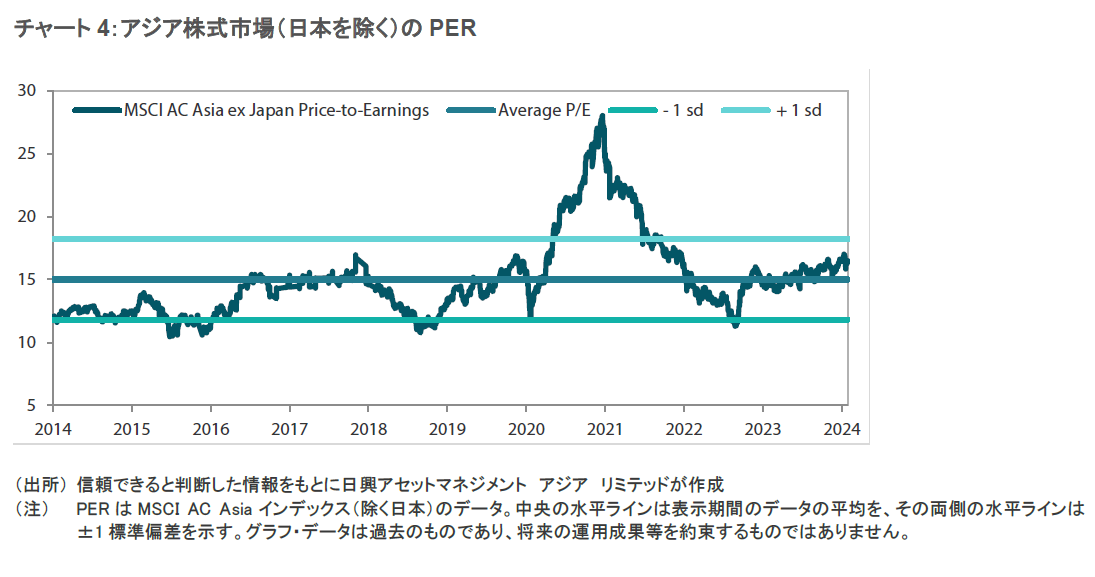

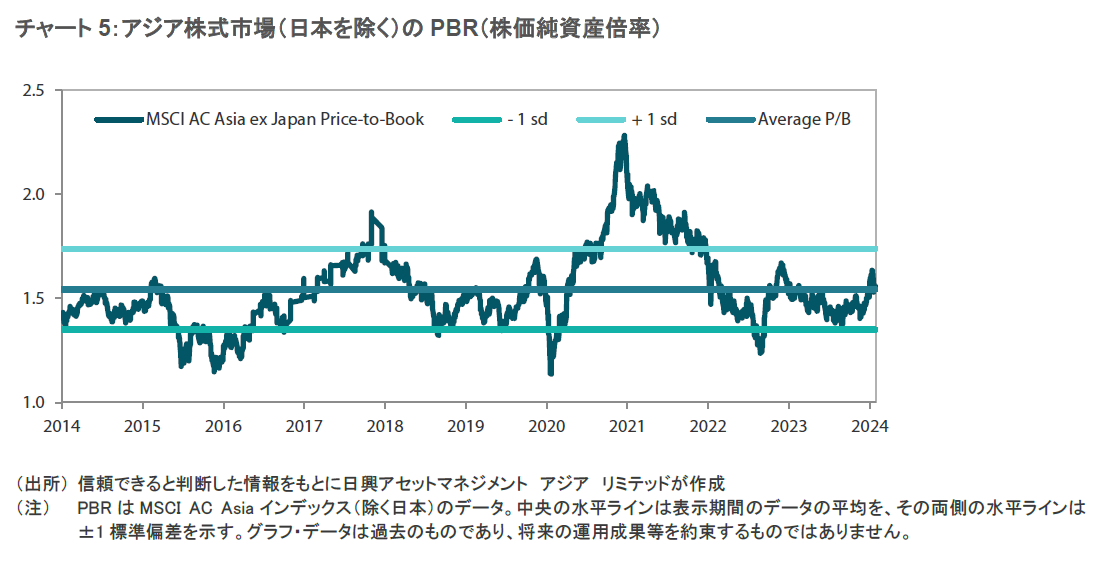

アジア全体の重大な焦点となっているのは、引き続き中国の経済および株式市場だ。中国経済のシフトや家計の景況感の重要な部分となっている不動産セクターは、依然として脆弱である。一方で、財政および資本市場面における追加支援策が実施されており、また、アジア株式と比較して記録的な低バリュエーションに反映されているように、市場の期待の修正も進んでいる。中国株式は2023年末から今年1月にかけて見られたパニック売りから回復しつつあり、一部でファンダメンタルズが評価され始めている。景況感が持続的に持ち直すためには、不動産市場のセンチメントが安定する必要があるだろう。従って、当社ではセンチメントの安定化を示す証拠を引き続き注視している。

インドに対する強気な姿勢を維持、アセアンについては良好な見方を引き上げ

インドでは、中央銀行と証券取引委員会の両方が許容できないリスクを引き起こすと判断した分野、すなわち中小型株や消費者向けの無担保融資において、若干の引き締め措置を講じた。現段階では、これらの措置だけでインド株式全般の魅力が損なわれることはないとみられる。特に、インドのナレンドラ・モディ首相が3期目に突入する場合、金融政策の緩和やポジティブな構造改革のさらなる実施が見込まれることから、インド株式の魅力は維持されるだろう。中小型株の一部はファンダメンタルズに対して過度に割高になり始めているようだが、特にファンダメンタルズのポジティブな変化と個別企業の持続可能なリターンを考慮すると、指数全体が過度に割高なわけではないとみている。当社ではインド市場がアウトパフォームするとの見方を維持しており、幾つかの新たな投資アイデアを評価中である。

アセアンとインドネシアでも、規模はより小さいとは言え、同様の動きが見受けられる。経済活動はアセアン諸国の大半にわたって比較的堅調さを維持しており、各中央銀行は緩和サイクルを開始する余地がある。海外からの投資の回復が続いており、国内の信用サイクルは現地の消費者需要に支えられている。アセアン株式は、複数のポジティブな材料があるにもかかわらず、多くの投資家から見過ごされがちであることから、バリュエーションが魅力的だ。こうしたなか、当社では不動産や消費関連分野を中心として同地域を一層有望視している。

テクノロジー・セクター比率の高い台湾および韓国市場は、スマートフォンやパソコンの買い替え時期が迫り、テクノロジーサイクルの広がりが見込まれるなか、構造的なAI需要の波に乗り続けている。これを受けて、特に台湾では内需が力強い状態にあり、中央銀行は利上げを余儀なくされている。こうしたなか、当社では国内向けの事業を中心とする企業よりも輸出企業を引き続き選好する。韓国は、「バリューアップ」プログラムを通じて、ファンダメンタルズの変化が見込まれる。韓国政府は、同国株式の再評価を促すべく、日本のコーポレート・ガバナンス改善策に倣った政策を取り入れようとしている。4月10日に実施された韓国の総選挙やそれによる影響が最初のハードルとなるが、その後は具体的な税制改革に注目する。現時点では、期待できそうな様相だ。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。