#03 投資信託は少額からでいいの?

ポイント

-

「どのファンドがいいか?」もさることながら、「いくら投資するか」の金額がとても大事

-

自分にとっての「本気の積立」を考えてみましょう

どんなファンドで積み立てたらいい?

新NISAのおかげもあって、投資信託の積立が「流行って」きました。

「投資信託のメーカー」の私たちとしては嬉しいことで、セミナーなどでも「どんなファンドで積み立てたらいいでしょうか?」という質問を耳にすることも増えています。さて、その答えは!?

身もフタもないことを言うようですが・・・

ひとことで言えば、

たとえば今、巷では「S&P500がいいか全世界株がいいか」とか「信託報酬(投資信託のコスト)はもっと下がるのか?」などの話題がアツいのですが、あなたの積立期間の“運”が良ければ、株もREITも米国株も世界株も、どの投資信託も大体同じ方向に上がるでしょうし、逆の時は残念ながらどれも同じように下がってしまうはず。

大事なのは…

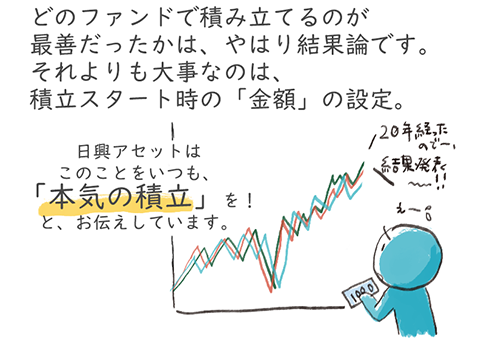

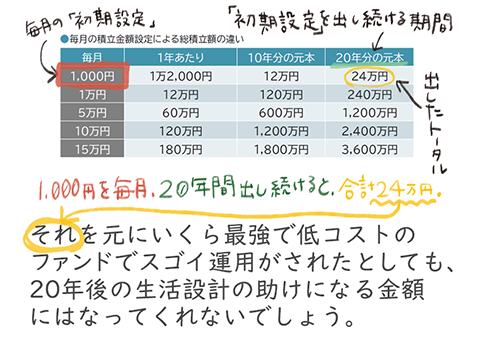

確かに月1,000円とか100円からの投信積立ができる便利な世の中になりました。しかし、この表↓ を見てください。

だったら、(もちろん年齢によっては苦しい)月5万円の「本気の積立」で初期設定してもらいたいと思うのです。

くどいですが「最終結果」は事前にわかりません。どの投資信託でやるべきかはもっとわかりません。結局のところ、20年なら20年という積立期間がどんな投資環境になるかという“運”に大きく左右されます。――というのはお伝えした通り。

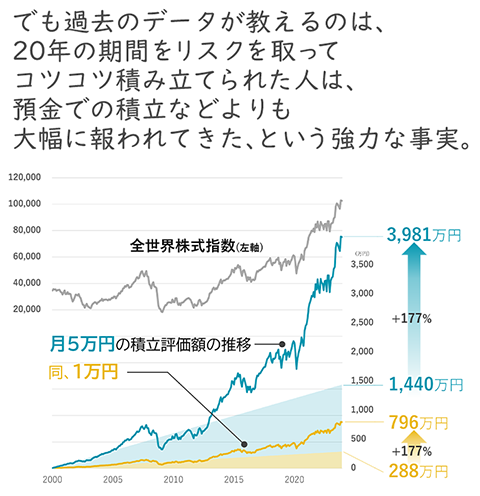

でも過去を振り返ると、少なくとも10年、理想的には20年続けられれば“運”はかなり味方になってくれそうです。

全世界株式の指数に2000年から積み立てた人は、大きな変動という“運”に翻弄されながらも今、積立元本の+177%のお金を手にしています。

しかし月1万円だった人は796万円で、5万円だった人は3,981万円。+177%というリターンは同じでも、大事なのは積立元本だったわけです。

まずは本気の積立を!

関連する記事

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ