分かりやすいにも程があるイラスト投信部屋

#04 投資信託のリスクって要は?

ポイント

-

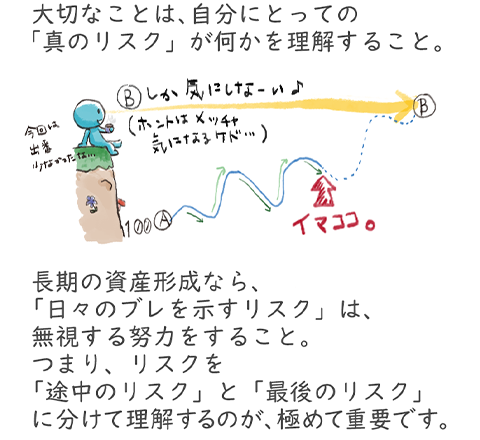

日々のリスクは気になるけれど、私たちにとっての真のリスクとは、将来の目的が達成されないこと

-

「途中のリスク」と「最後のリスク」を切り分けて、リスクと上手に付き合うことが大切です

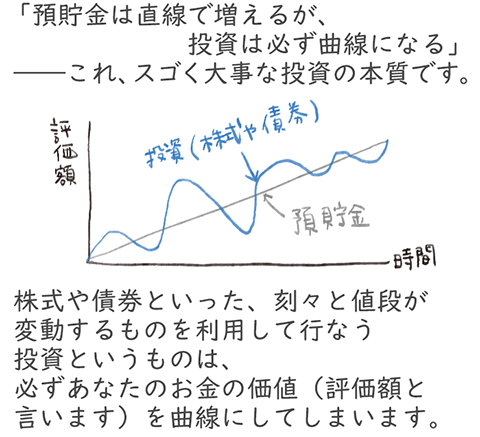

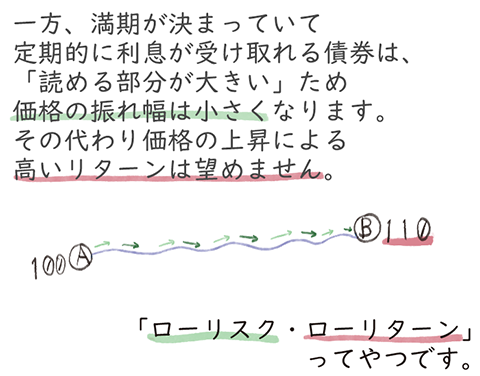

投資は「曲線」?

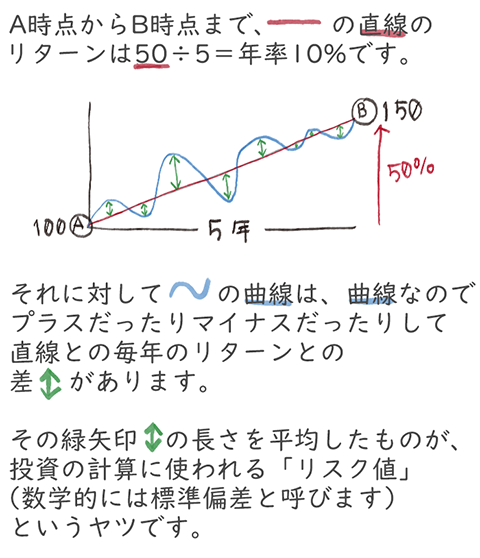

その「曲線」の振幅度合いを数学的に処理した数値が「投資理論におけるリスク値」です。

5年で50%上がったこの↓例で、その考え方を見てみましょう。

以上終わり、です。難しく考える必要はありません。

あくまでも、“過去に起こった”振れ幅を計算したら「〇%のリスク値だった」という専門家の共通言語に過ぎません。過去の話です、あくまで。

実用的には、株式100%のファンドは過去、“運”が悪い時には1年あたりで4割から5割くらい下がる時が結構あった、だから今後もそれくらいの覚悟は必要かも――くらいに覚えておけば十分です。

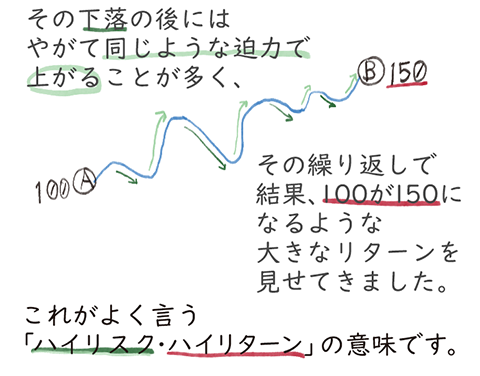

ただ、その後には続きがあります↓

楽観と失望の振幅

長く持つと価値が増えそうだと皆が期待する株式は、短期的には期待への楽観と失望とが繰り返されるため振幅が大きくなりがちです。

「途中のリスク」と「最後のリスク」?

さて、個人の資産形成を考える私たちにとって最も重要な「リスク」とは何でしょうか。

それはこの計算で求められるリスク値ではなく、自分がゴールとしているタイミングにおいて「100は果たして150になってくれるかどうか」のはず。

150になると期待して人生設計していたのに110にしかなってくれなかったり、110どころか80で使う時を迎えてしまうことが、一番怖い「真のリスク」ではないでしょうか。

足もとばかりを見ているとつい、その日々の変動を怖がって尻込みしたり、始めたものを止めてしまったりしがちな私たち。

関連する記事

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ