分かりやすいにも程があるイラスト投信部屋

#05 元本割れしない投資信託はありますか?

ポイント

-

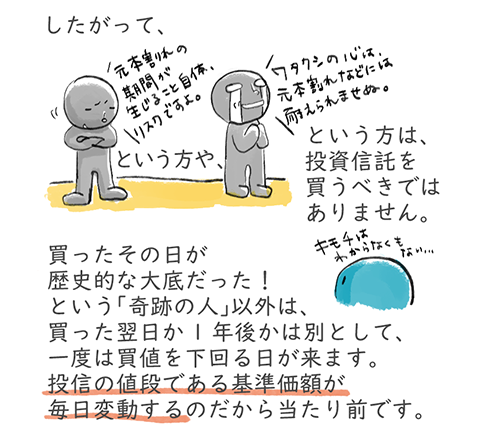

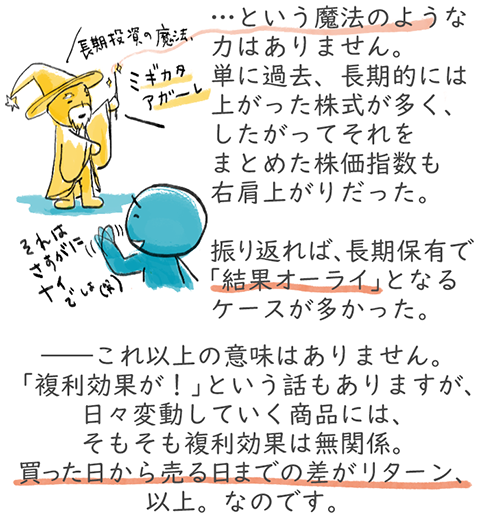

投資信託を買うと一度は元本割れの憂き目にあうことになるはず

-

元本割れの嫌な期間を我慢できる人だけが「将来ニンマリできる」ーーこれが投資信託の大原則です

元本割れは必ず起こる?

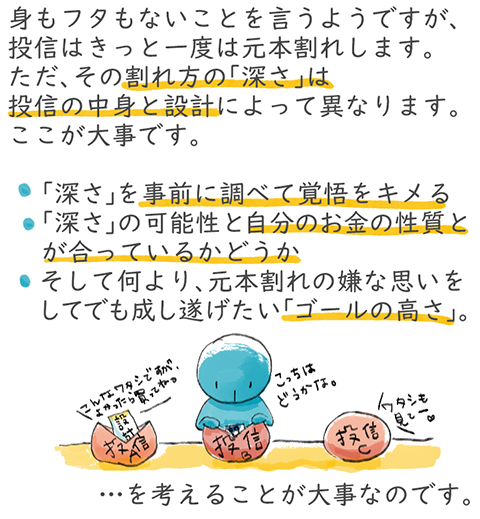

まず知っておいてほしいのが、投資信託を買えば、必ず一度は元本割れを経験すると思っていた方がいいということです。

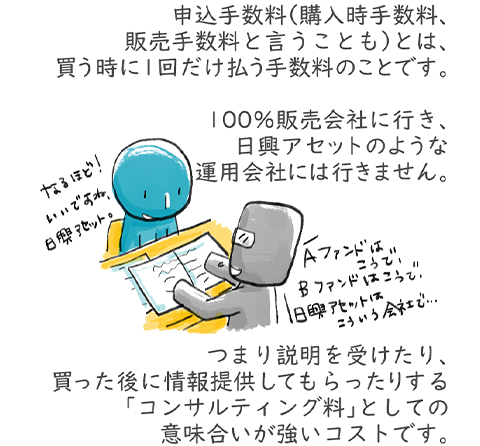

しかも、申込手数料がかかる場合は、その分だけ最初から元本割れしています。

申込手数料って?

商品と販売会社によりますが、1%から3%の中に収まることがほとんど。つまり100万円分を買いに行くと、2%の申込手数料だったら98万円に元本割れしたところから運用が始まるわけです(消費税などは考慮せず)。

ネット証券で買う場合は、この申込手数料がゼロの商品がほとんど。手数料のことを英語でロードと言うため、このタイプを「ノーロード」と呼びます。買う時に手数料を払わないので自分で意思決定をしなければなりませんし、買った後に下がって心配でも相談する相手はいませんから、自分をしっかり持った人に向いています(このコラムを読んでいるような人なら、たぶん大丈夫)。

「元本割れの深さ」と「ゴールの高さ」を考える

まず…

分散投資ももちろん大事ですが、もし投信を10本揃えて「分散されたアセットアロケーションだ。カンペキ!」と言う人がいたとしたら、「少し違うのでは?」と思います。10本の値動きを合成して計算されたリスクリターンの値は確かに効率的かもしれませんが、普通の人は、買った瞬間からそれぞれの投信の基準価額が、それぞれ別々に気になるだけのはず。そしてそれぞれは、それぞれの元本割れをどこかで一度は起こしてしまうのです。

ゴールが高いからこそ、元本割れのこの深さまでは我慢できる――。その順番で物事を考えることが、最も重要なことだと日興アセットは考えるのです。

関連する記事

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ