#07 バランスファンドのクッション役、債券って?

ポイント

-

「長期積立」による資産形成に債券は不要と言ってもいいかも

-

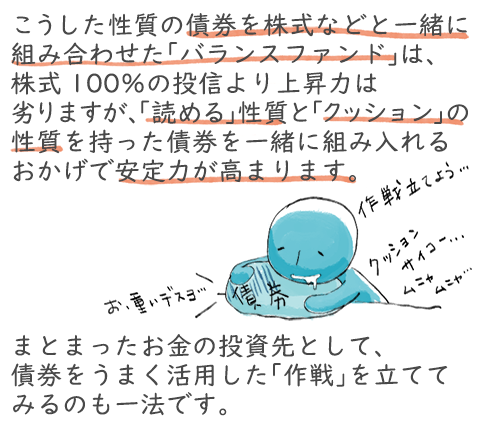

まとまったお金で買う場合には、債券が混ざったバランスファンドは選択肢。債券の基本的な知識を押さえておいて損はありません

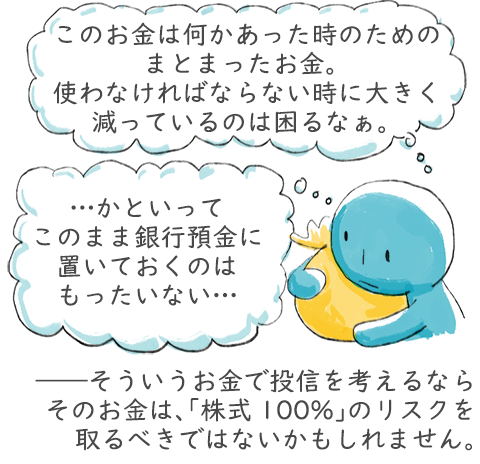

まとまったお金をどうするか

毎月のお給料から自分なりの「本気の積立」(当社オリジナル用語)の金額でコツコツ投信積立を続けることで、将来のどこかで「大笑い」してやろうという「人生設計プロジェクト」なら、株式100%で良いケースが多いのだろうと思います。

一方、同じ人でも性質の違うお金は持っているものです。例えばコツコツと銀行の定期預金などで貯めてきたまとまったお金。もしそれが数百万円などの大きな金額なら、毎月の投信積立と同じ考え方を採用する必要は必ずしもありません。

「債券」という選択肢

その時考えてみたいのが「債券」です。

「国債」は聞いたことありますよね。日本国が財政調達のために発行する「借用証書」が日本国債です。

発行する主体が国なら「国債」、県や市などの地方自治体なら「地方債」、企業なら「事業債(社債)」と呼ばれますが、仕組みは基本的に一緒です。

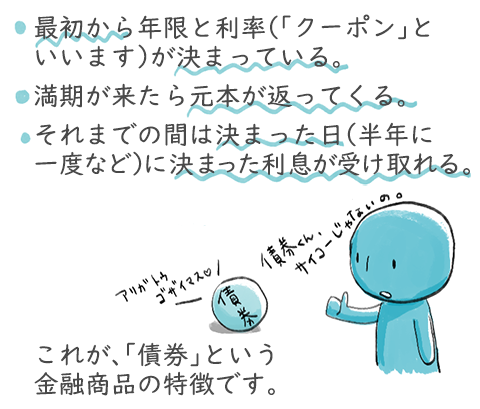

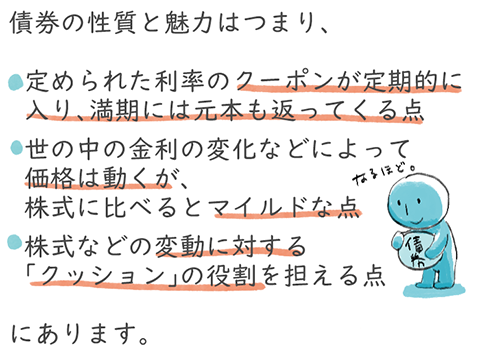

したがって、債券の強味は元本の安全性と利率があらかじめ確定している、つまり投資開始時点でリターンが「読める」点にあります。株式でそれはあり得ませんよね。はい、まったく読めません。

債券の価格って?

例えば数日後の満期時に元本で返ってくることがわかっているなら、その価格は元本に近いところに張り付くに決まってますよね。

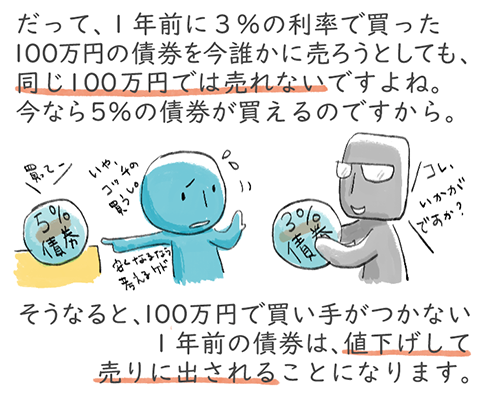

でも状況によっては、債券価格がマイナスになる場合があります。それは世の中の金利水準が上がった時。例えば1年前に3%の利率で出た債券の価格は、1年後の今、もし金利水準が5%に上がっていたなら、残念ながら下がっています。

「5%の世の中でこの債券の3%はあり得ないけど、満期時に100万円で返ってくるものが100万円より安く買えるっていう話ならアリだな」――そう考える人が出る水準まで価格が下がり、取引が成立するわけです。

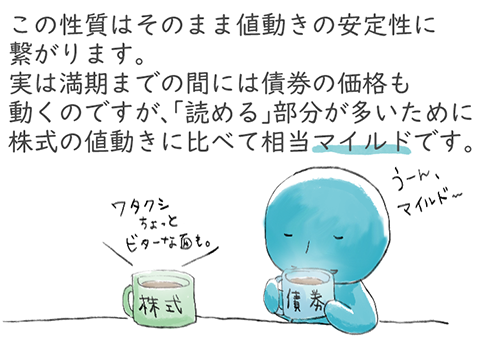

逆に、景気悪化時など世の中の金利が低下する局面では、債券の価格は上がることになります。つまり、景気が悪くて株式などが下がっている時に、債券は価格が上がってくれていて多少の「クッション」になってくれるわけです。

「バランスファンド」のクッション役

関連する記事

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ

-

「何が分からないか、分からない!」方のためのFAQ