●2022年の世界の株式市場の振り返り

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

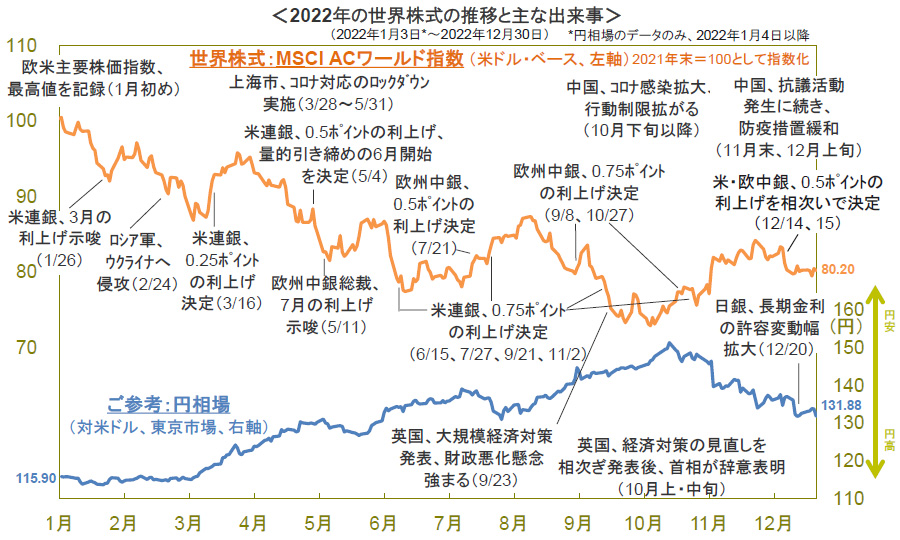

MSCI ACワールド指数(米ドル・ベース)の年間騰落率は▲19.8%と、4年振りの下落(18年:▲11.2%→19年:+24.0%→20年:+14.3%→21年+16.8%)となりました。一時、▲27%を記録したものの、その後、反発しました。

以下では、同指数の動きを中心に、世界の株式市場の1年を振り返ります。

■上半期

オミクロン株は重症化リスクが低く、景気回復を妨げないとの見方などから、年初には欧米の主要株価指数が最高値を更新しました。しかし、米欧などでのインフレの加速や利上げ観測、それに伴なう長期金利の上昇、さらに、ロシアのウクライナ侵攻などを背景に、世界株式は下落に転じました。そして、ロシアとウクライナの停戦協議の開催や、米欧の長期金利上昇の一服などを受け、株価は時折、持ち直す局面もあったものの、ロシアのウクライナ侵攻がその後も続いたほか、米欧などでのインフレの昂進や中央銀行による積極的な利上げ、中国での新型コロナウイルスの感染再拡大、特に上海でのロックダウン(都市封鎖)などを背景に、下落傾向を辿りました。

■下半期

株価は、米利上げペースの緩和期待などを背景に、8月半ばにかけて持ち直したものの、その後、米インフレ率の高止まりが明らかになると、再度、下落に転じました。やがて、金融引き締めの長期化観測が台頭したほか、中国でコロナの感染が再拡大したことなどもあり、景気後退懸念につながったほか、英国で一時、大規模経済対策が打ち出され、市場の混乱につながったことなどもあり、10月中旬にかけて年初来安値を更新する展開となりました。

しかし、米インフレ率が鈍化に転じ、米利上げペースの緩和が期待されるようになったことなどから、長期金利の上昇が一服すると、景気後退懸念が強い中でも株価は持ち直し、年初からの下げ幅をやや縮めて年末を迎えました。

- MSCI ACワールド指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。

- 上記グラフ、データは過去のものであり、将来を約束するものではありません。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

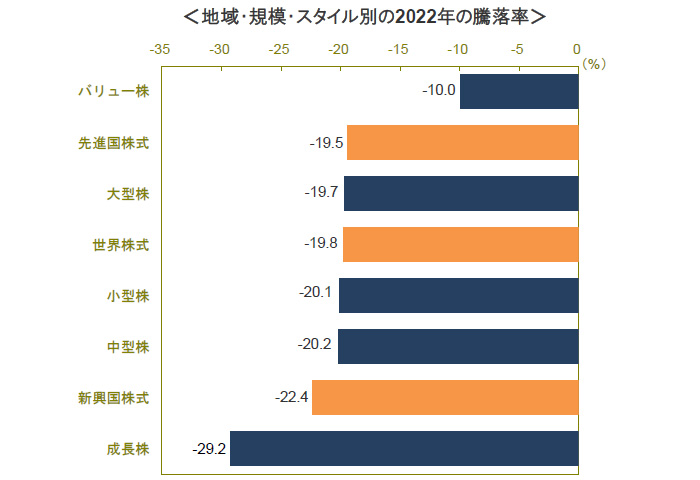

- 高インフレが続く中、米欧を中心に積極的な利上げが続いたことなどもあり、長期金利が上昇したことを受け、高PER(株価収益率)の銘柄が多い成長株や中小型株などが比較的大きく売られました。一方、バリュー株の下げは限定的でした。

- 新興国株式の下落が大きくなった要因として、高金利以外に、米ドル高も挙げられます。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

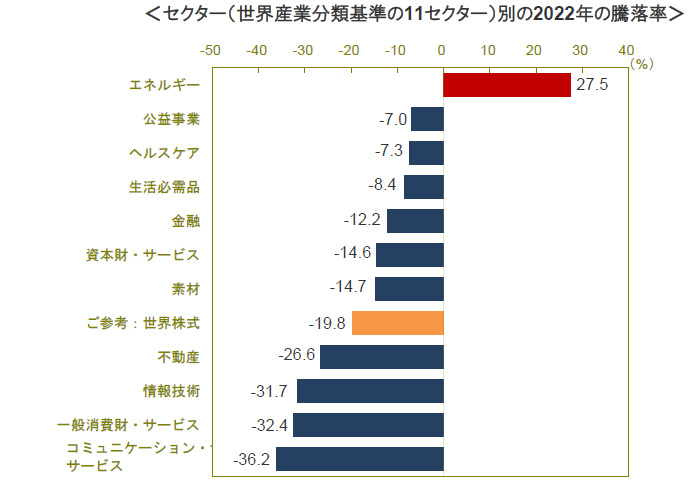

- ロシアのウクライナ侵攻に伴ない、ロシア産エネルギーを排除する動きが拡がったことなどもあり、エネルギー価格が上昇したほか、行動制限の緩和・解除などを受けてエネルギー需要が高まったことから、エネルギー関連銘柄が買われました。

- また、積極的な利上げが続き、景気後退が懸念される中、業績が景気の影響を受けにくい、いわゆるディフェンシブ・セクターの下げが限定的となった一方、業績への悪影響が見込まれたセクターは大きく売られました。

- 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数、その他の指数:MSCI ACワールド指数を構成するサブ指数(いずれも米ドル・ベース)

- 各指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。

- 上記グラフ、データは過去のものであり、将来を約束するものではありません。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

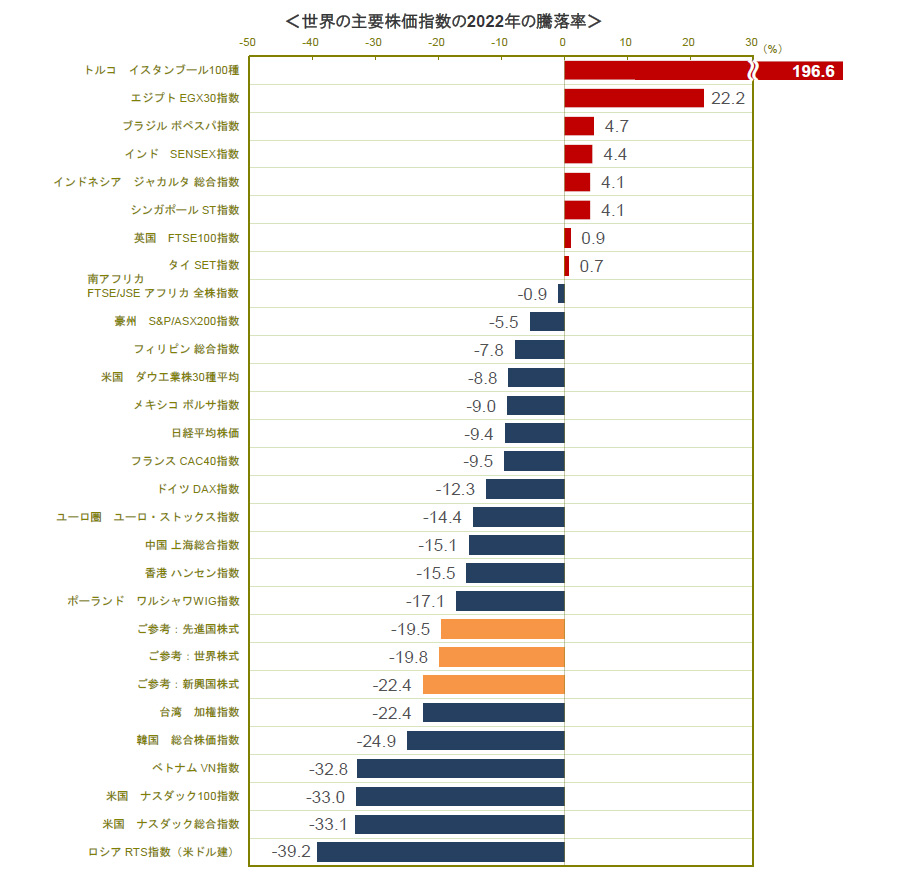

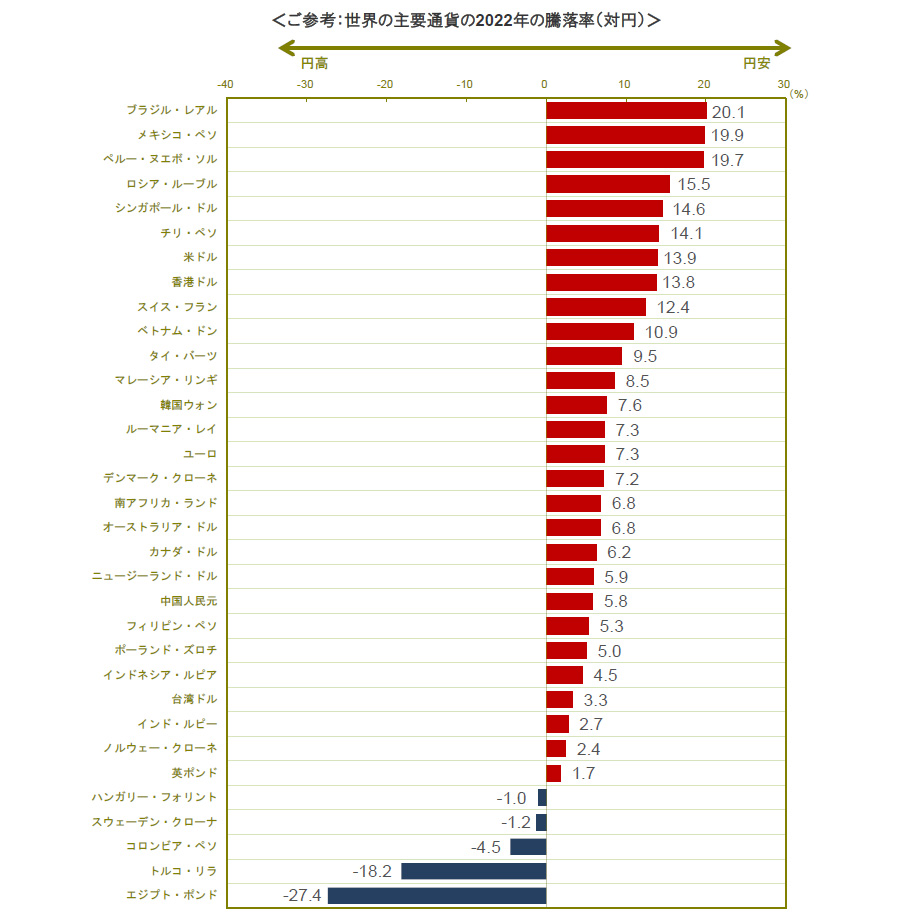

- トルコやエジプトについては、高インフレや通貨安(エジプトは、3月に通貨を大幅に切り下げ、10月には変動相場制に移行)に見舞われる中、資産価値の保全を狙った国内資金が株式に流入したことが株価を押し上げたとみられます。

- ロシアは、同国のウクライナ侵攻に伴ない、主要な世界株価指数からロシア株式が排除されたことや、欧米を中心とする主要国・地域から経済制裁を受けたことなどが下落要因となりました。

- 米ナスダック指数は、米長期金利の上昇に伴ない、高PERの成長株の人気が離散したことなどが響きました。

- 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数(いずれも米ドル・ベース)なお、その他の指数は、ロシアRTS指数を除き、現地通貨ベース

- グラフに掲載した各指数に関する著作権、知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 上記グラフ、データは過去のものであり、将来を約束するものではありません。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- ブラジル・レアルやメキシコ・ペソ、ペルー・ヌエボ・ソルは、中央銀行による早期かつ積極的な利上げや国際商品市況高などが評価されたとみられます。メキシコ・ペソについては、さらに、国外労働者による本国への送金の増加傾向も寄与しました。

- ロシア・ルーブルは、原油や天然ガスなどの資源価格が高水準で推移し、経常黒字が大きく拡大したことなどが好感されました。

- トルコは、高インフレ下にも関わらず、利下げを執拗に求める大統領による金融政策への介入などが嫌気され、大幅安となりました。

- エジプトは、ロシアのウクライナ侵攻後、海外投資家が国債市場から資金を引き揚げたため、外貨不足に陥りました。同国は、3月の通貨切り下げ実施に続き、10月には変動相場制に移行しました。なお、IMF(国際通貨基金)は、変動相場制への移行を評価し、同国を金融支援することに合意しました。

- 上記グラフ、データは過去のものであり、将来を約束するものではありません。

●日興アセットマネジメントの2023年の見通し

◆景気:世界の経済成長は市場予想並みに

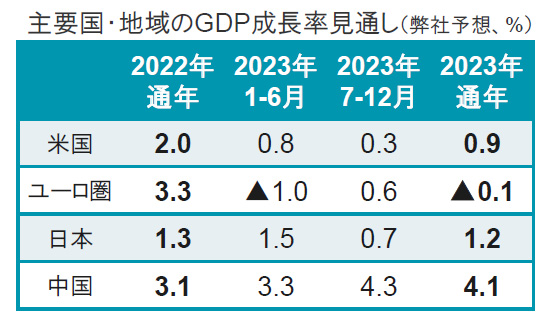

- 弊社では、中国の景気が1-3月期に新型コロナウイルス感染拡大の影響を受けるものの、その後は回復すると想定し、同国や米国、ユーロ圏、日本の経済が市場予想並みのペースで成長するとみています。(下表参照)

- 米国の政策金利は、1-3月期に0.5ポイント引き上げられた後、横ばいを経て、10-12月期に0.5ポイント引き下げられると想定しています。

- (半期の数字は前期比年率、通年の数字は前年比)

◆国債と為替:米欧の利回りは低下、円はさらに上昇

- 米FRB(連邦準備制度理事会)やECB(欧州中央銀行)によるQT(量的引き締め)の影響が見込まれるものの、低成長に加え、インフレ率が引き続き鈍化することが大きく寄与し、国債利回りは日本を除き世界的に低下すると見込んでいます。多くの投資家が、新型コロナウイルスの脅威や期待外れの経済統計、地政学上の出来事、さらに、経済の移行期にある中国での諸問題を懸念する可能性が高いとみられます。そして、FRBが利下げに転じた後には、債券への投資熱がかなり高まることでしょう。

- 為替については円高・米ドル安を見込んでおり、3月末時点で1米ドル=128円、6月末時点で126円と想定しています。

◆株式:道は険しいものの、世界株式は上昇

- 米国株式については、予想PER(株価収益率)が2022年ベースで17倍台、2023年ベースでも16倍台と高いほか、まもなく始まる2022年10-12月期決算発表シーズンでは、実績および会社側見通しとも期待外れとなる可能性が高いとみています。ただし、自社株買いが引き続き活発なことや、中期的な経済見通しが改善方向にあること、さらに、今年10-12月期には利下げが見込まれることなどは、投資家を勇気づける材料と考えられます。弊社では、株価は年央にかけて上昇すると見込んでいるものの、その後は、株価バリュエーションや来年の景気に関する懸念などが株価の重しになると想定しています。

- 欧州株式については、ECBが引き締め姿勢を強めたため、ユーロが堅調となったものの、状況は懸念されたほど悪くはなっていません。予想PERは、2022年ベースで約12倍、2023年ベースでは11倍台と、過去平均をやや下回っており、企業業績や景気が期待外れとなっても、投資家は将来の改善を期待する可能性が高いとみられます。このため、年内は株価上昇が続くと見込んでいます。なお、ウクライナ情勢と共に重要な注目点として、頻発するストライキと、それに伴なう賃金上昇の行方が挙げられます。

- 日本株式については、政治的リスクが低く、デジタル化や代替エネルギーなどを中心に構造改革が続いています。また、訪日観光も含めたリオープニング(経済再開)などを背景に、消費者が楽観を取り戻しつつあります。さらに、消費者を悩ませた高インフレについては、足元で為替が円高に振れたこともあり、鈍化に向かうとみられます。なお、企業収益に対する円高の悪影響については、日本のリオープニングの効果に加え、1-3月期以降の中国でのリオープニングの効果もあり、全てとはいかなくとも、ほとんど相殺されると見込まれます。こうした中、投資家は、金融をはじめとする、国内依存度の高い企業への関心を強めることでしょう。予想PERが2022年ベースで12倍台、2023年ベースでも11倍台と低いほか、配当利回りは2%台半ばと世界的に見ても魅力的な水準にあります。弊社では、日本株式が内外の投資家にとって魅力的なパフォーマンスを示すと予想しています。

◆主なリスク要因

ウクライナ紛争や、北朝鮮、中国と台湾の関係、中東など、地政学リスクに引き続き注意が必要です。また、政治対立が続く米国では、社会問題が騒乱に繋がる恐れがあるほか、共和党がバイデン大統領を含む民主党議員に対する捜査を要請し、動揺を招くことも考えられます。そうした場合、リスク資産市場や一部業界の首脳の間で慎重姿勢が拡がる可能性があります。

- 上記は見通しであり、将来を約束するものではありません。

●2023年の主な注目点~弊社チーフ・ストラテジスト、神山直樹のコメント

2023年の投資における3つの注目ポイントは、

- インフレ懸念からの脱却:インフレ再燃リスクは収まるか

- 日本が「余剰」から「不足」へ:デフレ懸念から脱却か

- リスクは米国の行き過ぎた高金利政策継続による大幅な景気後退

だと考えています。

インフレ懸念からの脱却:インフレ再燃リスクは収まるか

今年最大の注目点は「インフレからの脱却」が見えることです。投資テーマとしてのインフレの話題は小さくなるでしょう。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

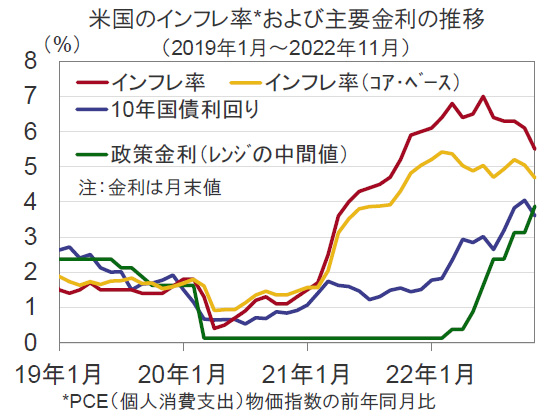

ただし、米FRB(連邦準備制度理事会)が「インフレ再燃リスク」を恐れて金利を高止まりさせてしまうと、景気後退リスクが懸念されることになります。FRBの政策の行方を見極めるカギは賃金上昇率でしょう。インフレが収まっても、遅行するとされる賃金上昇が予想外に長引けば、FRBはなかなか利下げをスタートできなくなります。賃金上昇が続けばインフレ再燃リスクが高いと判断されるからです。

弊社では、インフレ再燃リスクは高くないとみています。なぜなら、米国の労働市場は、労働組合による大規模なストライキの恐れが小さく、インフレに合わせて最低賃金を上げるような仕組みもありません。FRBの利上げでローン金利が上昇し、住宅や自動車などの需要が抑えられてきており、賃金上昇も早晩収まるでしょう。メイン・シナリオとしては、年前半にはインフレ率や賃金上昇率が落ち着きを見せると想定しており、FRBの政策金利は5%まで上昇し、9月ごろまで維持されるとみています。高金利が少し長く続くことにより、米国のGDP成長率は低下するとみていますが、大幅なマイナスは回避され、1%以下でもなんとかプラスにとどまるとみています。

日本が「余剰」から「不足」へ:デフレ懸念から脱却か

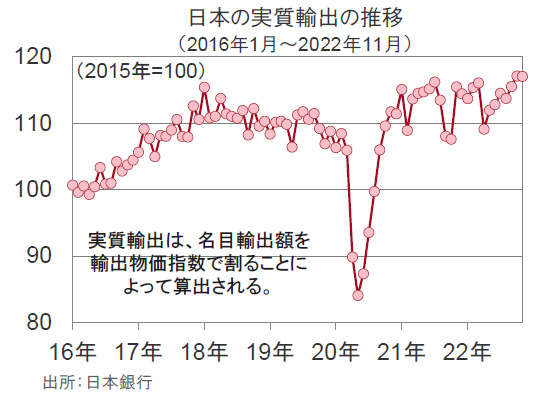

日本経済については、米国のトランプ前政権の財政出動を背景とした消費の増加により、輸出数量(日銀調査の実質輸出)が伸び、リーマン・ショック前のピークを越えた状態で1年ほど過ぎました。これは大変重要です。

輸出数量がピークを越える前までは、輸出産業は基本的に「余剰」状態にあった、つまり従業員や生産設備が余っていたはずです。この状態が10年以上も続いていました。設備投資はメンテナンス部分に限られ、設備のビンテージ(使用年数)が伸びても増強投資は行われず、資金は企業の手元で余ってしまい、利益は留保されて預金などの「死に金」になってしまいました。また、人は余っているので賃金を上げる理由もなく、配当など株主還元にも消極的でしたから、消費者にお金が回りませんでした。コロナ・ショックまでは、デフレというほどではなくとも、デフレ懸念が続いていました。

ところが、昨年12月に日銀が予想外の政策変更を行って市場を驚かせました。時期については予想外でしたが、実は、政策変更は時間の問題でした。まず、輸出関連について、「余剰」状態から「不足」状態になっています。輸出の数量が増えたので、設備や人手は不足しがちになっているはずです。しばらくは余った資金や人手があったかもしれませんが、輸出数量がピークを更新して1年も過ぎれば、そろそろ資金を借りてでも投資したり、賃金を上げて今の従業員を引き留めたりする必要が出てくるでしょう。その上さらに、コロナ禍からの正常化が大きく進展することになります。これが、コロナ禍で一時的に余剰が出ていた国内の外食産業、旅行・ホテル、旅客輸送などの求人の急回復をもたらすでしょう。製造業の工場の働き手と外食産業などとの人の取り合いすら起こりえます。賃金は上昇しやすくなり、家計の所得も高まりやすくなることでしょう。これまで光熱費の上昇などにより抑えられてきた消費意欲が湧き上がると期待できます。

こう考えると、日銀が長期金利を「正常化」するのは適切と思われます。市場とのコミュニケーション不足が嫌気され、しばらくは長期金利の上下動が大きくなるかもしれませんが、今年の春以降、賃金上昇などを伴う安定したインフレ状態になることが確かになれば、日本の債券の利回りが上がって本来あるべき水準となり、投資家にとって魅力のあるものになることでしょう。

日本株式については、輸出関連企業の利益水準は横ばいとみていますが、内需関連企業のコロナ禍からの正常化による回復が期待されます。日経平均株価は、年末に3万円程度まで緩やかに上昇すると予想しています。長期金利の上昇は企業利益に悪影響を与えるほどではないとみています。セクターによる格差は大きいものの、国内の平均的企業がインフレを価格転嫁できるような経済になるはずですから、株式市場は、年前半にブレが大きいとしても、年央からは安定するとみています。

日本の構造改善はまだ始まったばかりです。需要増加によって輸出産業の従業員一人当たり利益や労働生産性は一時的に上昇しますが、新規設備の稼働などにより生産性の向上を軌道に乗せる必要があります。海外の需要が衰えれば元に戻るということでは、競争力の回復は足りないことになります。商品や生産プロセスのイノベーションなどで稼ぐ力を強め、さらに、成長に向けて販路拡大などに努め、日本企業の収益力が上がってくれば、世界の投資家が本格的に日本株式を買い始めることでしょう。労働市場の流動性を高めて、成長分野の従業員を増やすリスキリングなどの岸田内閣の政策が、早期に成功することが望まれます。

リスクは米国の行き過ぎた高金利政策継続による大幅な景気後退

世界経済のリスクはFRBの判断ミスと考えています。FRBはインフレがいつまで続くか、それを止めるための高金利がどのくらい米国の経済を低迷させるのか「わからない」としています。これ自体は仕方ないと言えるものの、「わからない」だけにインフレへのタカ派スタンスが不必要に長くなる恐れはあります。

インフレは今年春ごろにいったん落ち着く可能性は高いとみています。昨年2月ごろから始まったモノの価格上昇は概ね止まっており、労働力不足によって賃金が上昇しているサービス分野での価格上昇の落ち着きを待っているところです。昨年2、3月から多くの商品の値上がりが始まりましたが、それから1年となる今年2、3月には、スタート台自体が高くなっているので、前年同月比の伸びは低下しやすくなります。物価が下がるのではなく、物価上昇率が低下します。ここまでは概ねコンセンサスになりつつあります。インフレ率が目標の2%に戻ると自信が持てるようになれば、FRBは政策金利を来年にかけて景気に中立とされる2.5%程度に徐々に戻していくでしょう。

しかしFRBは、物価よりも遅行する賃金上昇率を気にしています。物価上昇率が落ち着いても、賃金上昇率はしばらく高止まりするため、また物価が上がる、つまり「インフレ再燃」ということになるのではないかと心配するのです。そうなると、FRBのタカ派スタンスが続き、たくさんの失業を伴う厳しい景気後退を招くかもしれません。つまり今年の景気後退リスクは、FRBの政策選択にかかっている面があります。

まとめると、今年の世界経済は、コロナ禍からの回復の一巡、巣篭もり需要の一巡、インフレ抑制に向けての高金利に伴う財政拡大効果の減衰などにより、日本や中国など、コロナ禍からの正常化で出遅れている国を除き、総じて低い成長率となりそうです。ただし、景気後退はあっても緩やかで、結果として大幅な株価下落をもたらさないとみています。世界的には短期金利は高止まりし、長期金利はインフレの正常化を見越して横ばいになるとみています。年末の日経平均株価は30,000円、ニューヨーク・ダウ工業株30種は35,000米ドル、日本の長期金利は0.75%、米国は3.3%、円相場(対米ドル)は米ドル高圧力が弱まる一方、円高要因が増えて、1米ドル=122円と想定しています。

なお、弊社予想の詳細については、季刊「グローバル・フォーサイト」をご参照ください。

- 上記データは過去のものであり、将来を約束するものではありません。