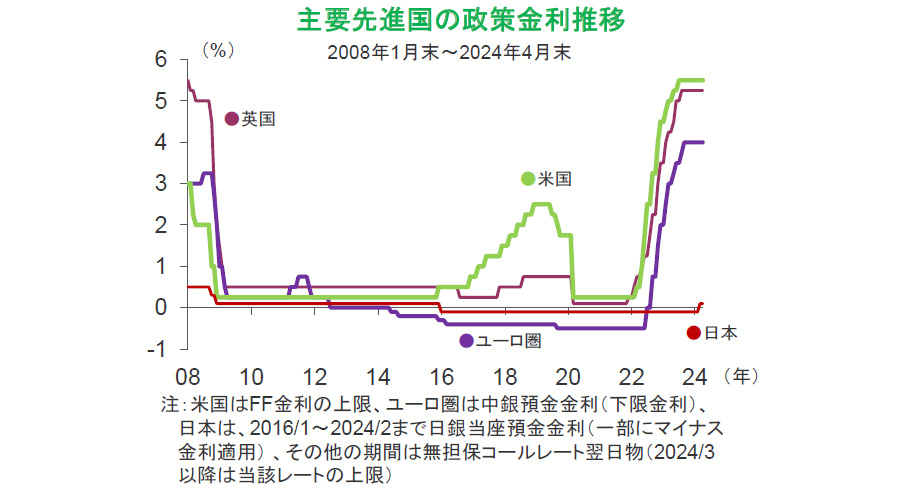

「神山流」経済の見方では、金融政策がサイクルの振れ幅を小さくする役割を持つ、と説明します。景気過熱で意図的に利上げすることがあっても、景気回復期に先回りして利上げはしないと考えます。

中央銀行の政策金利:目的はサイクルの振れ幅を小さくすること

中央銀行の金融政策は、基本的にサイクルに関わりますが、経済のトレンドを変えることはできません。

例えば、売り上げが伸びていないのに設備投資を増やしているような、サイクルの上昇が行き過ぎた場合、利上げで行き過ぎを止めようとします。逆に、需要不足でサイクルの下落が行き過ぎた場合は、利下げして設備投資を刺激しようとするのです。

つまり、金利を正常化させるタイミングは、経済が正常化する時であって、例えば、コロナ禍から回復しつつある時は、経済を冷やそうとする利上げは考えにくいのです。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を予測するものではありません。

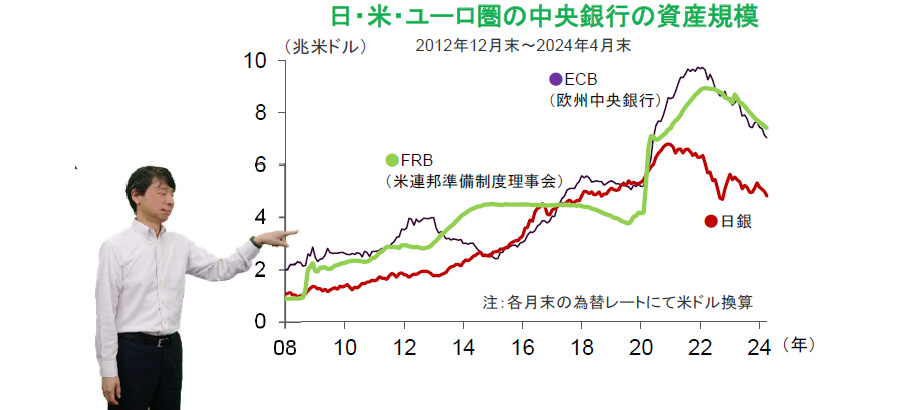

テーパリングもサイクルなの?

経済の正常化とともに終了するテーパリング(量的緩和の縮小)は、サイクルです。最近の米国は、雇用がおおむね回復していると判断され、経済が正常化に向かっているので、 2020年からコロナ禍への緊急対応として導入した量的緩和を縮小させていくことは、自然な流れといえます。

株式市場動向のトレンドは、企業の努力や工夫が基になります。量的緩和や政策金利に関わる市場心理の上下動はサイクルなので、混同しないようにしましょう。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を予測するものではありません。

財政政策でトレンドを変えることができるの?

コロナ禍で支給した一時金や税額控除など、景気を元に戻すための財政政策は緊急対応なので、サイクルとみなします。一方、岸田政権が科学技術発展のために予算配分したように、長期にわたり経済成長率の押し上げが期待される財政政策は、トレンドを変える可能性があります。ただし、過去の例では、政府の目利きよりも、民間のイノベーションが経済を変えることの方が多いようです。