ここがポイント!

- 米国の本格的な景気後退の可能性は低い

- 米国の雇用がある程度減ってもFRBは利上げしよう

- 景気後退に備える投資があるとすれば

米国の本格的な景気後退の可能性は低い

通常、実質経済成長率が2四半期以上連続で前期比マイナスとなった場合に景気後退とみなされる。米国は、2022年1-3月期と4-6月期(速報値)がマイナス成長となったため、テクニカル・リセッションと呼ばれる状態にある。しかし、今のところ本格的な景気後退になったと考える人はそれほど多くなく、筆者も可能性は低いとみている。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

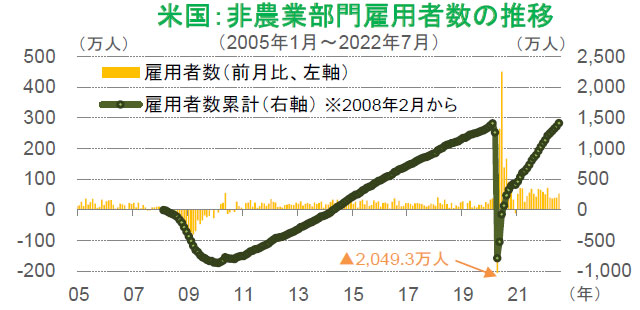

「本格的」とは、失業者が大幅に増える状態を伴うことであるが、不思議なことに、GDP成長率が2022年前半にマイナスであったにもかかわらず、米国の雇用は順調に伸びている。それゆえ、本格的な景気後退の兆しは見えていないといえる。

米国のテクニカル・リセッションの理由は、好調すぎた消費がインフレの影響で鈍化傾向となり、コロナ禍からの正常化で巣ごもり需要が一巡したことにあるとみられる。そうであれば、FRB(米連邦準備制度理事会)が無理な利上げをせずとも、経済が自律的に落ち着いてくるので、利上げの行き過ぎによる景気後退リスクは低下しつつあるといえる。日本で1970年代半ばに起こった「狂乱物価」の時とは異なり、いまの米国の消費者は先行きを冷静にみているようだ。

米国の雇用がある程度減ってもFRBは利上げしよう

今後、雇用成長とインフレのどちらが早く収まるかで、市場の落ち着くタイミングが決まるだろう。米国の非農業部門雇用者数は、今年に入って約330万人増え、7月にコロナ禍直前の2020年2月の水準を上回った。一方、パウエルFRB議長は、昨年秋ごろから「雇用はすでに正常化した」と言い続け、雇用はコロナ禍前の水準まで戻る必要はないとしていた。コロナ禍前の水準は、通常あるはずの摩擦的失業が見当たらない「完全」雇用の水準であり、これ以上増えるのは不健康だというメッセージを発していたのだ。そうであれば、FRBは、雇用が現状から約300万人減っても「おかしくない」とみている可能性がある。仮に、雇用の伸びが止まって賃金の伸びが鈍化し、インフレだけが続けば(この状態は長く続かないはずだが)、FRBは雇用がある程度減っても、インフレ退治を優先して利上げを続ける可能性が高い。この場合、雇用が減りながらGDPが減少する、いわゆる「本格的な景気後退」になる可能性がある。実際には、インフレ警戒感から、消費者がモノを買い急がずに先送りし、結果として雇用成長もインフレも来年早々までに収まるとみているが、物価統計などの一時的なブレがFRBの利上げの行き過ぎにつながるおそれは残る。また、インフレで消費者がモノを買い急がずに委縮するのであれば、景気は減速しても後退リスクは低下することになるだろう。

- (CEICや全米経済研究所のデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

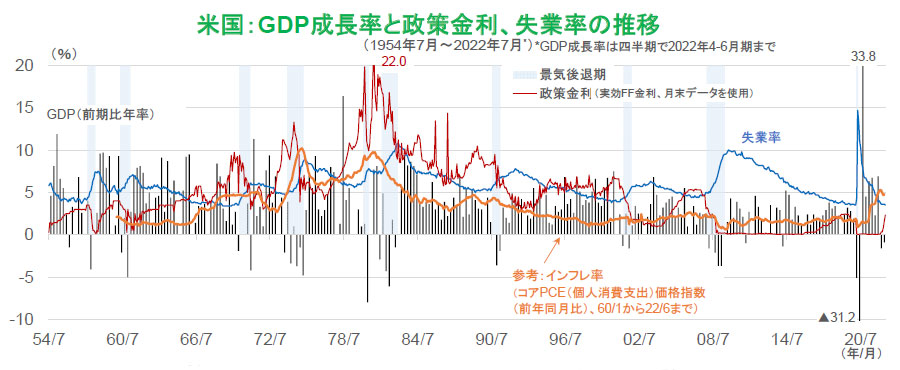

過去の景気後退期では、失業率が上昇し、政策金利が低下する傾向にあり、今後景気後退が起こるとすれば、FRBが低すぎると考える現状の失業率が、「正常」な水準まで上昇することになろう。FRBも、インフレ率上昇と景気後退が同時に起こった1970年代のようにならない限り、早めに利下げするとも考えられる。よって、筆者は雇用がある程度減って景気後退と認定されたとしても、失業率が「正常」であれば、長期間にわたって株安になるとはみていない。

景気後退に備える投資があるとすれば

FRBがインフレへの対応を強く長くしすぎると(そうしないだろうが)、過熱部分だけでも300万人以上の雇用を失い、想定以上の「本格的な」景気後退の可能性が高まる。その場合、証券投資は米国から他の地域へ分散しても、大きな効果はないだろう。米国以外の景気はそれ以上に悪化する恐れがあるからだ。例えば、ロシアへの制裁に伴うエネルギー価格上昇の影響で、欧州はすでに経済が脆弱になっている。米国への輸出が減少すれば、欧州域内の消費が悪化する恐れも強まろう。日本も円高などから輸出が悪化し、先進国の需要に依存する多くの新興国経済にも悪影響が及ぶだろう。中国やロシアは米国経済との相関が比較的低いが、国内政治・経済のリスクは依然として高い。

株式投資を続けるのであれば、利益が安定して強い銘柄を選ぶ必要がある。これは、いわゆるディフェンシブ(例えば食品、医薬品)セクターを選ぶというよりも、大手インターネットプロバイダーを含む「利益の安定」した銘柄を選ぶことである。食品でもコスト高の影響や売上が不安定になることがあり、医薬品も規制の変更やパンデミック対応などで大きな差がつきやすい。このような銘柄群を探し出し、短期的な景気後退(FRBがいつまでも間違って、長期的に景気が後退するとは予想しない)の間だけ保有し、回復期に成長分野を買い直すことは、現実には難しい。世界の株式に幅広く投資し、長い目で経済の成長軌道への回帰を待つことが適切な投資手法といえるだろう。

グロースからバリューにシフトした方が良いか、あるいは逆か、といった質問の答えも同じで、グロースとバリューの分類が本質的に景気サイクルとは関係なく、景気が悪い時には、バリューの方が下値限定的、利益がしっかりしているグロースが有利、などと見方も分かれている。国や地域によりグロースやバリューの中身(セクターや銘柄)が異なるので、簡単に答えは出せない。しかも、タイミングを判断して入れ替えること自体が難しいので、避けるべきと考える。

景気後退に強い投資は現金を持つことだが、これも同じようにタイミングが難しい。景気やマーケットのサイクルに乗ったり降りたりして「大枠の判断は正しかったが、タイミングで間違った」という反省に至るくらいなら、一時的な景気後退を恐れ過ぎず、長期投資の成果を信じて、投資の目的に応じたポートフォリオを維持することが適切になるだろう。